近期市况:

汇市方面,美元指数继拥挤交易和季节性疲软后从2022年11月以来高位回落,收于106.75。在美国债券市场,10年期和2年期国债收益率曲线承压走低,分别收于4.29%和4.27%。

非美货币方面,欧元兑美元波幅有限,报1.0485;英镑兑美元小幅承压并交投于6个月低位附近,收于1.2566;美元兑日元持稳于154.21;澳元兑美元高开走低,当前承压于0.65水平下方;纽元兑美元遇阻回落,报0.5835;美元兑加元反弹上行,收于1.3982;美元兑瑞郎低开走弱,至0.8857。

在贵金属市场,随着消息称以色列与真主党即将达成停火协议以及多头部分获利了结后,现货黄金从11月6日以来高位暴跌近100美元,报2625美元/盎司;现货白银强势下挫并回吐上周涨幅,至30.26美元/盎司。

油市方面,有关以黎停火协议的消息减缓了人们对供应的担忧。截至收盘,美原油回落至68.93美元/桶。

近期关键事件:

黄金遭遇空头抛售;股指能否持续高走?

昨日亚盘时段,新西兰10月贸易帐逆差收窄至-15.44亿纽元,前值则下修至-21.54亿纽元(此前为-21.08亿纽元);其12个月贸易帐亦收窄至-89.6亿纽元,此前为-91.5亿纽元(修正前为-90.86亿纽元)。此外,该国零售销售在第三季度中同比录得-2.5%,好于前值-3.6%;环比上季的读数为-0.1%,亦表现好于前值-1.2%。本周三,市场将聚焦新西兰联储利率决议和货币政策声明以及奥尔主席的讲话。该央行自今年8月开始降息,在当月和10月分别降息25个基点和50个基点。鉴于通胀已回到目标水平、就业市场正迅速放松而经济活动陷入低迷,市场预计新西兰联储将于本周下调利率50个基点,至4.25%。

另外,现货黄金开盘不久即从近三周高点回落,截至收盘,报2625美元/盎司。这也标志了该贵金属过去五日连涨的结束。促使金价回落的因素包括了以黎两国之间地缘政治紧张局势的缓和。据悉,两国即将就停火达成一致协议。此外,近期数据或将支持美联储于12月维持利率不变,降息放缓的前景施压金价。除此之外,当选总统特朗普任命贝森特为财政部长消除了不确定性。贝森特被视为财政保守派,即便支持特朗普的关税和减税计划,市场相信未来政策变革将是渐进式的,经济和市场稳定性将作为优先考虑。

除此之外,有指标显示投资者对风险资产的兴趣已接近2021年出现的泡沫水平。其中,标普500指数的估值更攀升至未来12个月预期盈利的22倍以上,为2021年以来首次。有迹象更表明投资者已接近过度乐观的心态,市场的兴奋感和泡沫较上月要多得多。隔夜,标普500指数高开走强,收于6,000关口。该指数于前两周一度跌破5900并创下11月6日以来新低,随后站稳脚跟并反弹上行。截至昨日收盘,该指数反弹幅度逾2.7%。

主要品种走势分析:

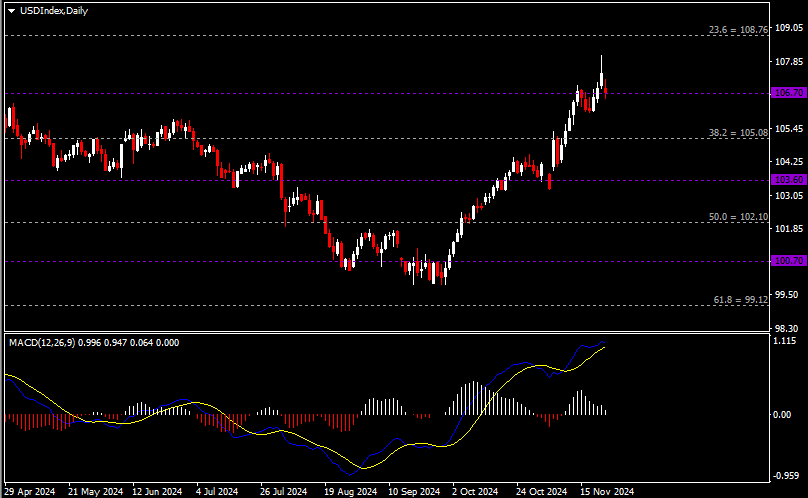

美元指数

(美元指数日线图 来源:HFM)

日线图显示美元指数低开走弱,当前回测106.70支撑。从MACD来看,快慢线逐渐收窄,白色动能柱温和收缩。指数走势基本和动能柱的变化一致。

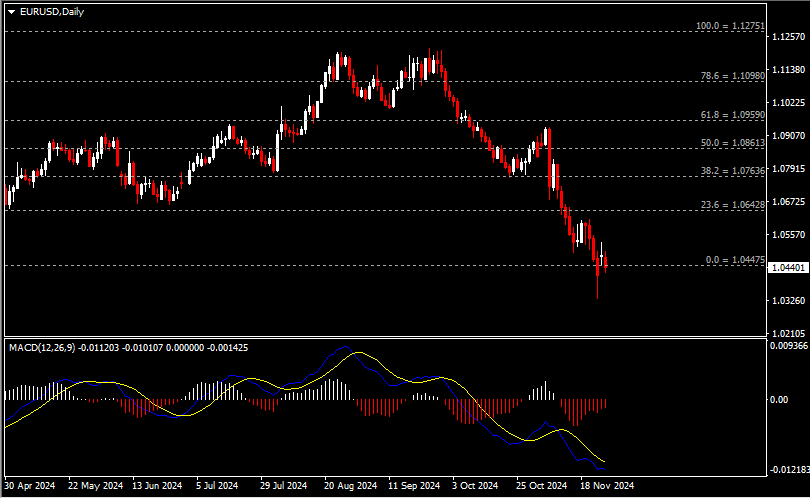

欧元兑美元

(欧元兑美元日线图 来源:HFM)

日线图显示欧元兑美元持稳于1.0450支撑。从MACD来看,快慢线呈拐向,红色动能柱温和收缩。汇价走势基本和动能柱的变化一致。

英镑兑美元

(英镑兑美元日线图 来源:HFM)

日线图显示英镑兑美元遇阻回落,当前承压于1.26关键阻力。从MACD来看,快慢线向下运行,红色动能柱则温和收缩。汇价走势和动能柱的变化呈分歧。

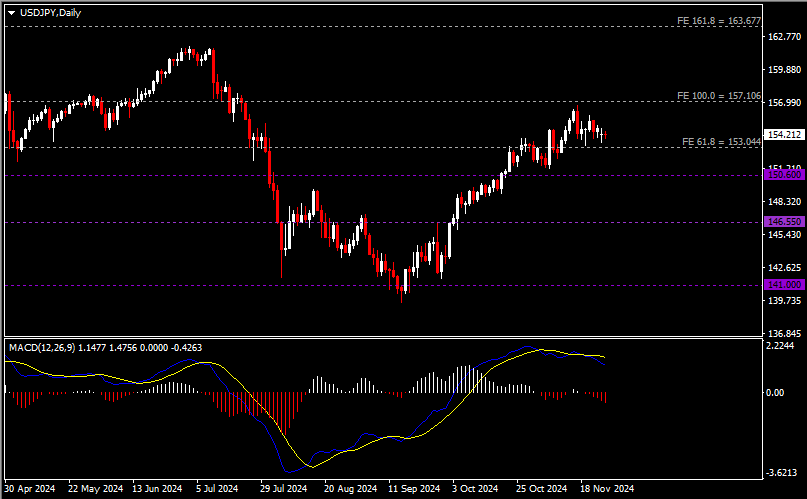

美元兑日元

(美元兑日元日线图 来源:HFM)

日线图显示美元兑日元于区间窄幅震荡,当前仍收于153关键支撑。从MACD来看,快慢线向下运行,红色动能柱温和增量。汇价走势和动能柱的变化呈分歧。

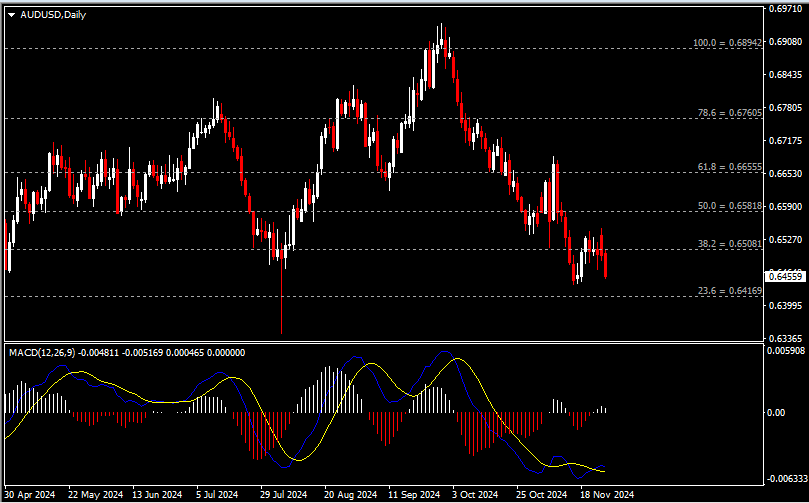

澳元兑美元

(澳元兑美元日线图 来源:HFM)

日线图显示澳元兑美元高开走弱,当前承压于前低0.65。从MACD来看,快慢线金叉依旧,白色动能柱则温和收缩。汇价走势基本和动能柱的变化一致。

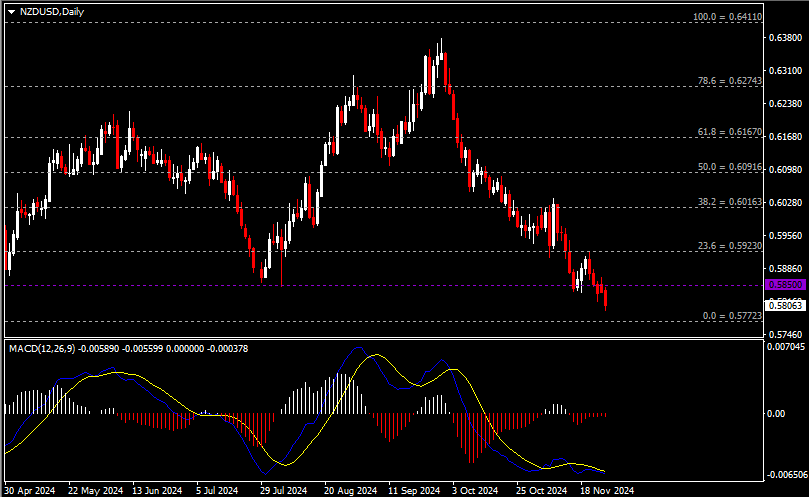

纽元兑美元

(纽元兑美元日线图 来源:HFM)

日线图显示纽元兑美元震荡下跌,当前承压于前低0.5850。从MACD来看,快慢线向下运行,红色动能柱则呈平行。汇价走势和动能柱的变化呈分歧。

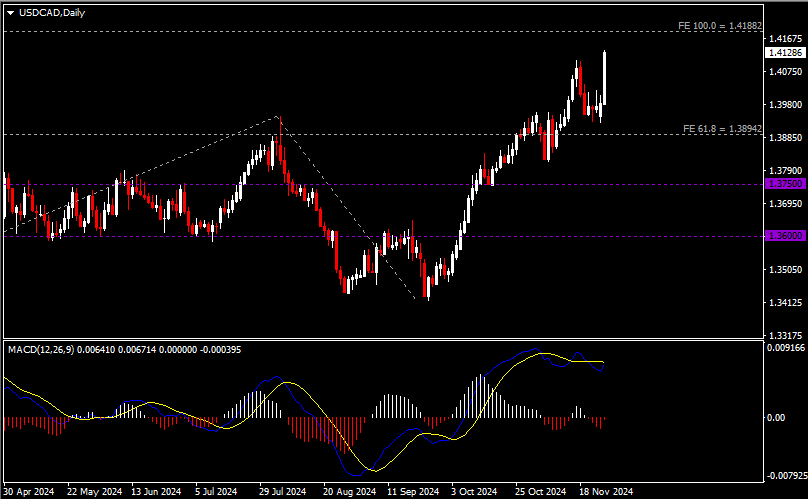

美元兑加元

(美元兑加元日线图 来源:HFM)

日线图显示美元兑加元反弹走强,当前企稳于1.39关键支撑。从MACD来看,快慢线呈拐向,红色动能柱温和收缩。汇价走势基本和动能柱的变化一致。

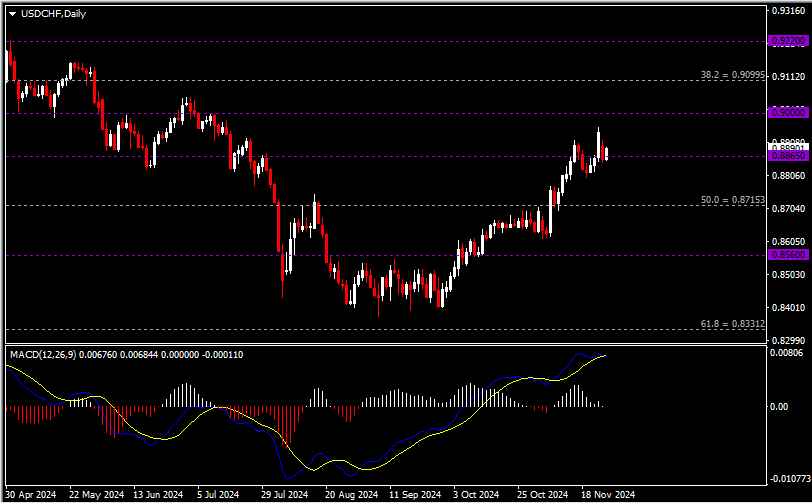

美元兑瑞郎

(美元兑瑞郎日线图 来源:HFM)

日线图显示美元兑瑞郎低开走弱,当前回测0.8870支撑。从MACD来看,快慢线形成死叉,白色动能柱收缩殆尽。汇价走势基本和动能柱的变化一致。

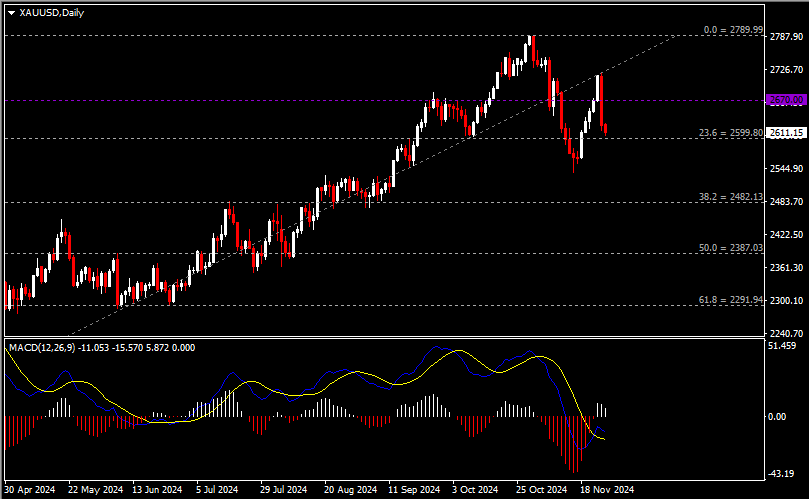

黄金

(黄金日线图 来源:HFM)

日线图显示金价遭遇空头抛售,当前承压于2670阻力。从MACD来看,快慢线拐向下行,白色动能柱温和收缩。金价走势基本和动能柱的变化一致。

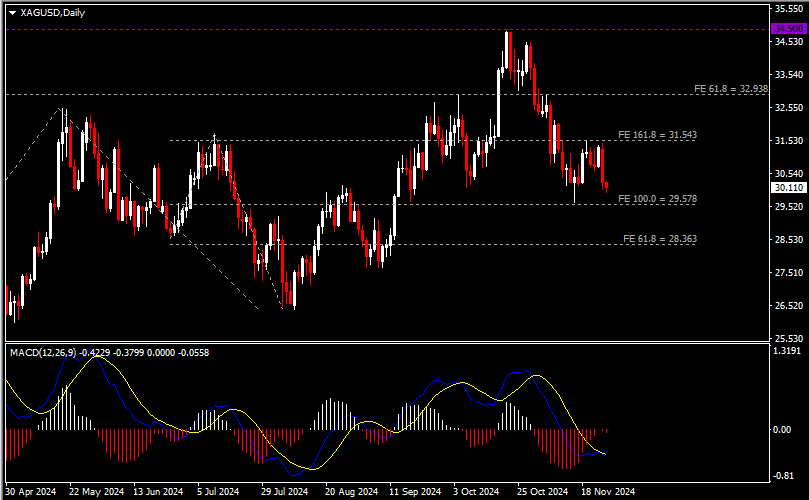

白银

(白银日线图 来源:HFM)

日线图显示银价回调走弱,当前承压于31.50阻力。从MACD来看,快慢线拐向下行,红色动能柱恢复增量。银价走势基本和动能柱的变化一致。

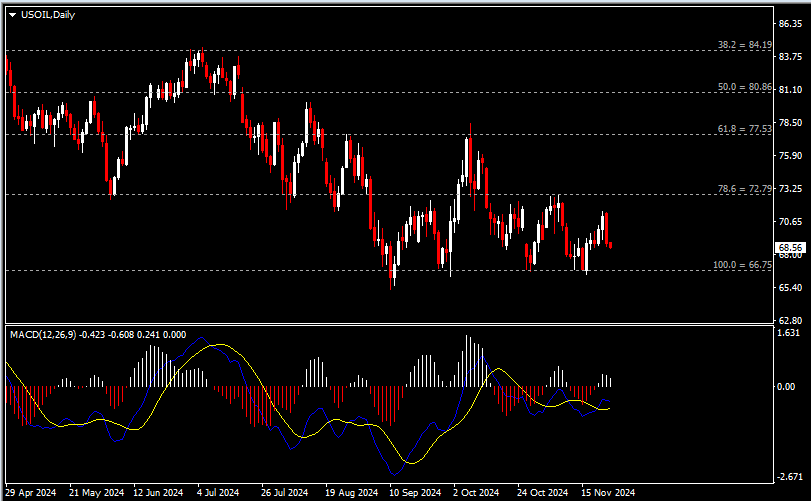

美原油

(美原油日线图 来源:HFM)

日线图显示油价回调下挫,当前仍企稳于66.80支撑。从MACD来看,快慢线呈拐向,白色动能柱温和收缩。油价走势基本和动能柱的变化一致。

日内重点事件:

- 美联储公布11月货币政策会议纪要。

周三北京时间03:00,美联储将公布11月货币政策会议纪要。最新纪要显示,政策决定者对于降息幅度仍存在较大分歧。然而,多名官员近期的立场似乎已转向鸽派。其中,美联储理事鲍曼呼吁对进一步降息持谨慎态度;另一名理事丽莎·库克表示继续降息可能是合适的,尽管通胀持续回落且劳动力市场逐渐降温。值得注意的是,经济学家对特朗普政府可能重燃美国通胀感到担忧,美联储放松货币政策预计将受到限制。

- 新西兰联储公布利率决议和货币政策声明;奥尔主席发表讲话。

周三北京时间09:00,新西兰联储将公布利率决议和货币政策声明。决议后1小时,奥尔主席亦将召开货币政策新闻发布会。该央行自今年8月开始降息,在当月和10月分别降息25个基点和50个基点。本周,市场仍然预计该央行将下调利率50个基点,至4.25%,因为通胀已回到目标水平、就业市场正迅速放松且经济活动陷入低迷。

日内经济数据:

|

时间 (GMT+8) |

关键数据 | 潜在影响的货币对/大宗商品 |

| 19:00 | 英国11月CBI零售销售差值 |

英镑兑美元 |

|

22:00 |

美国9月FHFA房价指数月率及年率 |

美元货币对 |

|

美国9月S&P/CS20座大城市房价指数月率及年率 |

||

|

23:00 |

美国10月新屋销售总数年化(万户) | |

|

美国11月谘商会消费者信心指数 |

||

|

美国11月里奇蒙德联储制造业指数 |

||

| 05:30(周三) | 美国至11月22日当周API原油库存(万桶) |

美原油 |

|

08:30(周三) |

澳大利亚10月加权CPI年率 | 澳元兑美元 |

| 09:00(周三) | 新西兰至11月27日联储利率决定 |

纽元兑美元 |

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。