英国央行和瑞士央行维持利率不变,与英国和瑞士进一步紧缩政策的预期背离。两家央行均维持紧缩倾向,但目前预计英国央行的见顶时间将比几个月前的预期早得多。

挪威央行和瑞典央行坚守底线

挪威央行和瑞典央行均按照预期加息25个基点。这些央行表示,可能有必要进一步加息以应对不断上升的通胀。

银行做出的决定是基于其控制通胀的承诺,并将持续高工资增长和服务业通胀视为主要担忧。他们承认经济活动有减弱的迹象,但指出劳动力市场紧张以及中期均衡失业率可能上升。

英国央行和瑞士央行:维持紧缩倾向

相比之下,瑞士央行和英国央行则敞开了进一步紧缩的大门。然而,瑞士央行在可预见的未来可能会维持当前的政策设置。下一次政策审查将于 12 月进行,到那时,不仅欧洲的增长前景,包括美国和中国的增长前景都应该更加清晰。瑞郎遭到抛售,如果这种情况持续下去,对央行没有帮助,特别是如果油价再次上涨的话。

在 7 月份 GDP 月度报告弱于预期以及 8 月份整体通胀意外下降之后,英国央行的决定并不令人意外。尽管通胀持续超调且食品价格持续居高不下,英国央行仍选择维持当前政策设定,这是自 2021 年 12 月以来连续 14 次加息后的首次暂停。这一决定使央行利率维持在 5.25%。

但最终,包括行长贝利和首席经济学家皮尔在内的 5 名货币政策委员会委员主张维持当前政策设定,而 4 名委员则选择再次加息。

英国央行行长贝利强调,“近几个月通胀大幅下降,我们认为这种情况将继续下去”,但他警告不要自满。他表示,如果有迹象表明通胀压力更加持续,则有必要进一步收紧货币政策。这表明,除非通胀再次意外飙升,否则英国利率可能已经见顶。

市场一直预期在暂停的情况下会更加坚定地承诺再次加息,因此英国央行的立场比经济学家和市场的预期更加鸽派。尽管英国央行强调利率仍是主要政策工具,但货币政策委员会确实投票支持加快量化紧缩计划的步伐,从 2022-23 年的 800 亿英镑增至 2023-24 年的 1000 亿英镑。资产出售对借贷成本的影响可能是“适度的”。

会议纪要显示,支持再次加息25个基点的少数人承认,现在有一些经济活动疲软的迹象,但指出“劳动力市场仍然相对紧张,这与中期可能上涨的情况一致”。 – 长期均衡失业率”。他们还指出工资增长和服务业通胀持续高位。

尽管如此,所有货币政策委员会成员似乎都同意,现在有迹象表明货币政策立场对经济活动的影响越来越大。再加上对未来增长的信心正在减弱的迹象,似乎是英国央行发出令人惊讶的鸽派信息的主要原因。 “长时间高利率”的信息仍然牢固地存在。

市场反应

英国国债并没有从英国央行的决定中受益,而在通胀数据弱于预期后,10年期利率从4.2%的两个月低点反弹。英镑遭到抛售,这并不会让英国央行的任务变得更容易,因为它增加了输入性通胀的风险。与此同时,UK100 突破 9 个月三角形走高,延伸至 7800 区域,引发了对可能重返 8000 上方的质疑。

由于英国央行转向鸽派,英镑本周下跌超过 1%。今天令人担忧的 PMI 报告(综合 PMI 降至 32 个月低点)在一定程度上解释了央行暗示利率可能已见顶的决定。对进一步加息的押注已大幅缩减,我们一致认为,如果增长数据没有改善,英国利率很可能已经见顶。

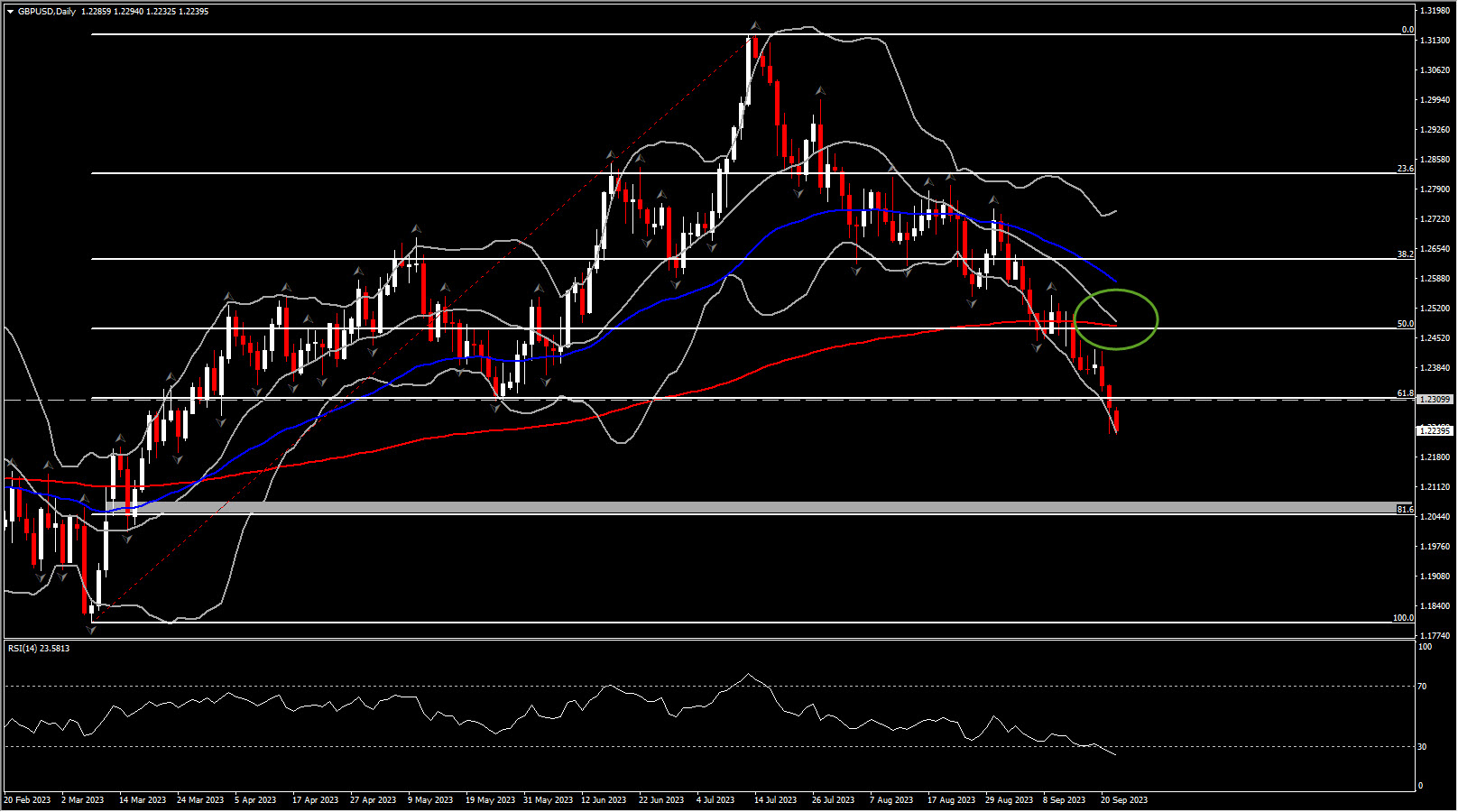

英镑兑美元跌至 1.2240 的低点,接近 5 个月以来的最低水平。美元的更广泛走强、英国央行的鸽派意外以及英国疲软的增长数据一直限制着该货币。随着对美国软着陆的信心增强,英镑可能仍会受到限制。因此注意力转向1.21和1.20区域。

所有人的目光都将集中在未来几周的增长指标上,英国央行在 11 月份下一份货币政策报告中的最新预测将为利率前景提供更清晰的画面。各国央行的行动虽然看似各异,但都凸显了全球经济格局的复杂性和不可预测性。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。