我们已经讨论过了,但话题又回到了新闻中:IEA(国际能源署)执行董事 Fatih Birol 昨天在彭博电视上表达了他对全球石油需求的担忧,截至 2023 年预计增长 200 万桶/日,至少 60 % 将来自中国,其增长似乎远不如之前预期的那样光明。就在前一天晚上,API(美国石油协会)数据显示美国库存中的汽油和馏分油普遍大幅增加(分别从 02/23 增加 241.7 万桶和从 12/22 增加 450 万桶),这是一个明显的迹象表明加工产品暂时供过于求。

Global Oil Demand Projections, EIA

周末,在 OPEC+ 会议上,沙特决定从 7 月开始实施新的 100 万桶/日减产,使 08/2022以来总减产量达到 466 万桶/日;整个组织决定将减产延长至 2024 年底。尽管如此,原油价格仍较 2022 年夏季高点 123 美元区域下跌了 -41%。

美国石油产量和钻井数量

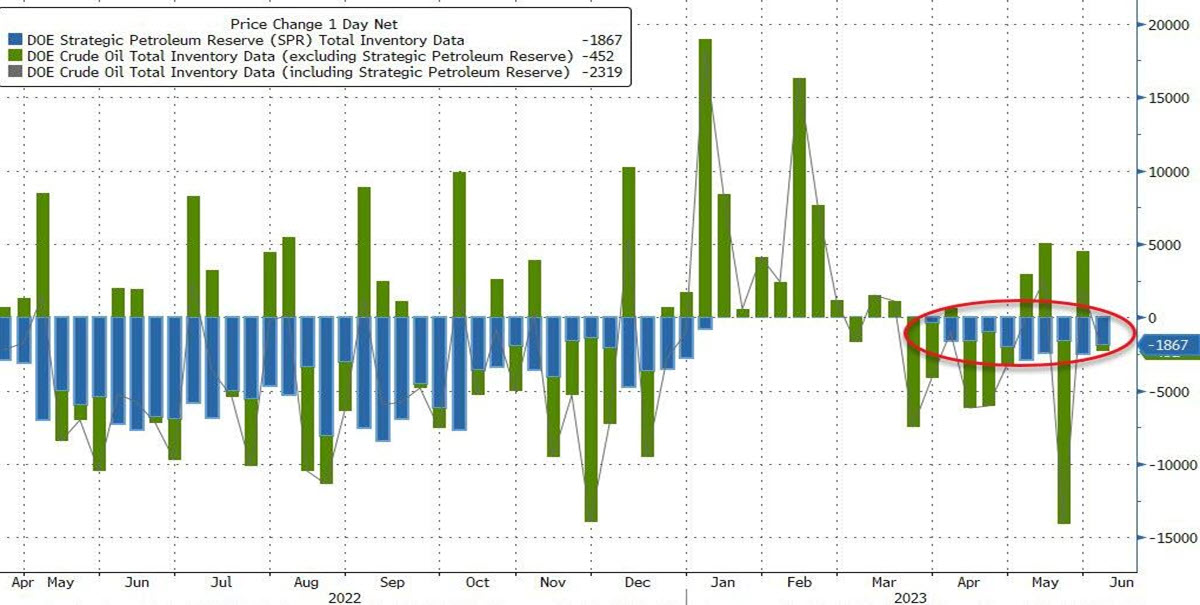

另一方面,美国去年以 1188 万桶/日的产量位居世界第一,正试图弥补这一点,尽管活跃油井的数量继续下降,但其产量已达到历史最高水平(1240 万桶/日);此外,继上周出售 180 万桶之后,SPR(战略石油储备)的使用量继续降至 40 年低点。

SPR每周变化 (蓝), 美国能源部

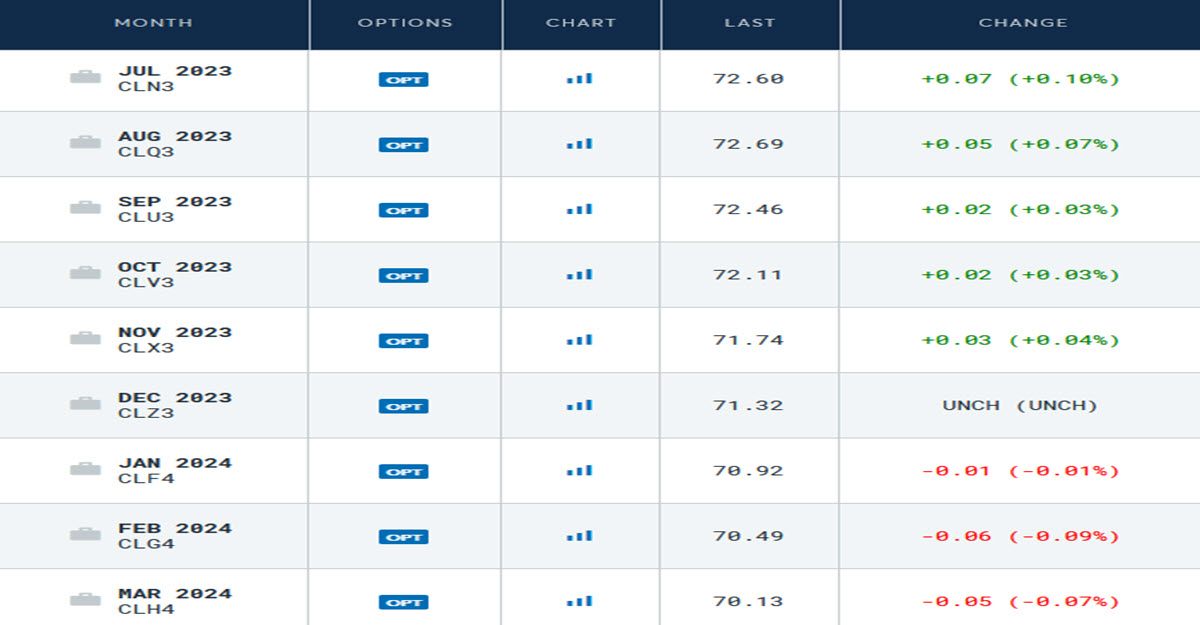

生产方面的所有这些活动都产生了一个影响:原油期货链处于现货溢价状态:这意味着未来到期合约的成本低于前端合约。大型行业或 – 例如 – 航空公司提前数月和数年计划采购以将价格锁定在某个水平是正常的。这有一个实际意义:投机者和大型石油公司等专业交易员将倾向于出售现货合约(我们都看到价格进一步下行压力)并同时购买下一个期货,因为价格将期满收敛。直到达到新的平衡:目前看来负倾斜相当有限(3 月 24 日的交易价格比现货价格低 2.47 美元,目前为 72.60 美元)。

技术分析

在长期图表上,我们注意到两件事:1) 过去 15 个月的明显看跌趋势 2) 67.40 美元和 63.90 美元的相关支撑位

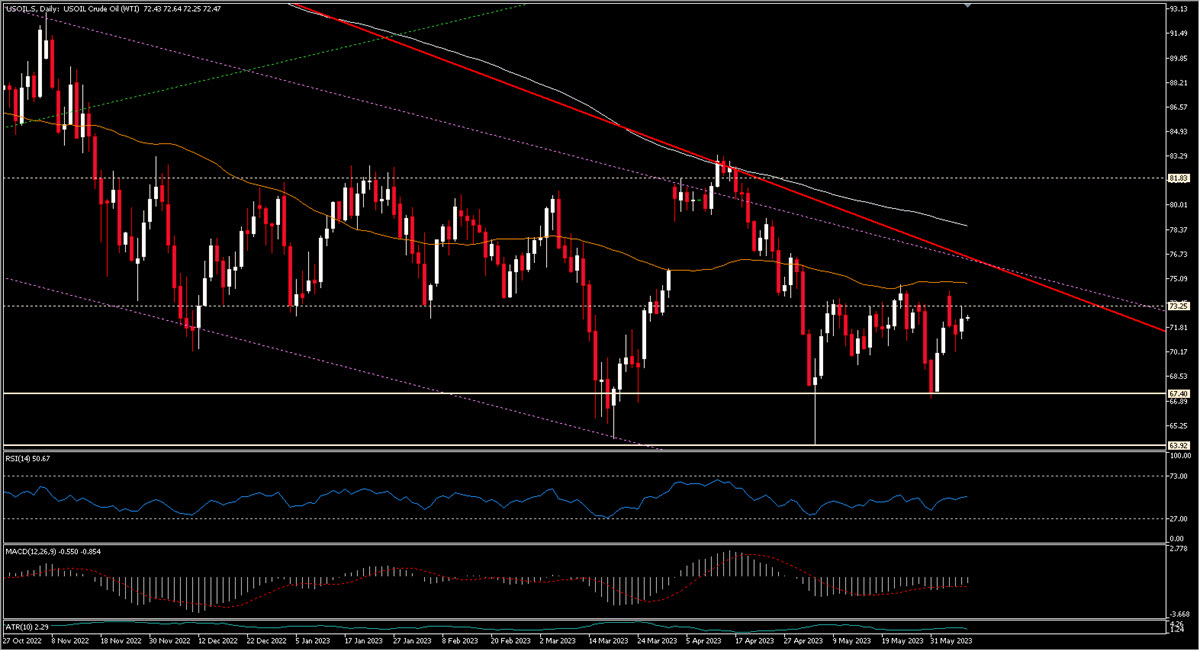

美原油, 日线图, 2018 – 今日

放大来看,我们可以注意到我们接近阻力区:72.60 美元、73.50 美元,然后是 74.60 美元左右,50 日均线目前略过,看跌趋势可能会过去。 RSI 呈中性,MACD 小幅上升但为负。向下,有各种次要级别,例如 71美元、70美元、69.15美元 和 68.40美元。但真正重要的是 67.40 美元和 63.92 美元:如果它们被打破,中期很有可能跌至 58.60 美元区域(尽管 61.80 美元将是另一个次要支撑)。如果出现严重的经济问题,51 美元是长期关键水平。

只有在看跌趋势和200 日均线之上,我们才能在中期开始看好,因此可能在 4 月欧佩克会议后开盘的 GAP 上方,即 79 美元上方。

美原油, 日线图, 10/22 – 今日

点击这里以浏览我们的经济日历

Marco Turatti

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。