“可能很难否认我们已经进入了不同于长期通胀低位时期的新常态。”这是新任日本央行行长植田和男在几个小时前发布的最新声明。这只是最新迹象表明——在他谨慎地维持其前任对超宽松货币政策的承诺的同时——他正在慢慢为未来改变货币政策铺平道路。

事实上,修改过去货币选择的计划已于 4 月底正式宣布,并表示将非常缓慢。日本经历了数十年的低工资和物价增长,因此实施的大规模刺激措施长期无效。学过经济学的人肯定对流动性陷阱的概念不陌生,日本就是一个象征,可以概括为货币刺激在某一时刻不再对经济产生切实影响。

但事情正在发生变化:几周前在议会发言时,植田和男承认趋势和通胀预期是积极的,目前 2% 的目标将被视为可持续实现,银行将放弃收益率曲线控制,然后走向收缩银行的资产负债表。收益率曲线控制 (YCC) 是一种量化宽松政策,日本央行在其下设定了 -0.1% 的短期利率目标,并通过直接购买债券(实际上日本央行是 10 年期国债)将 10 年期债券收益率限制在零附近,近年来有几天除了中央银行没有其他买家)。被广泛标榜的谨慎和渐进或许是日元近期疲软的原因之一。

因此,当昨天日本央行、财政部和金融厅召开紧急三边会议的消息传出时——与此同时,最高货币外交官神田承认他们正在密切关注外汇走势——市场竖起了耳朵。并开始购买日元。事实上,美元兑日元已超过日本央行去年秋天开始干预市场以扭转货币贬值的水平 140,这只会火上浇油。当然,疲软的日元有助于输入通胀,但看起来对它的需求会越来越少。

技术分析

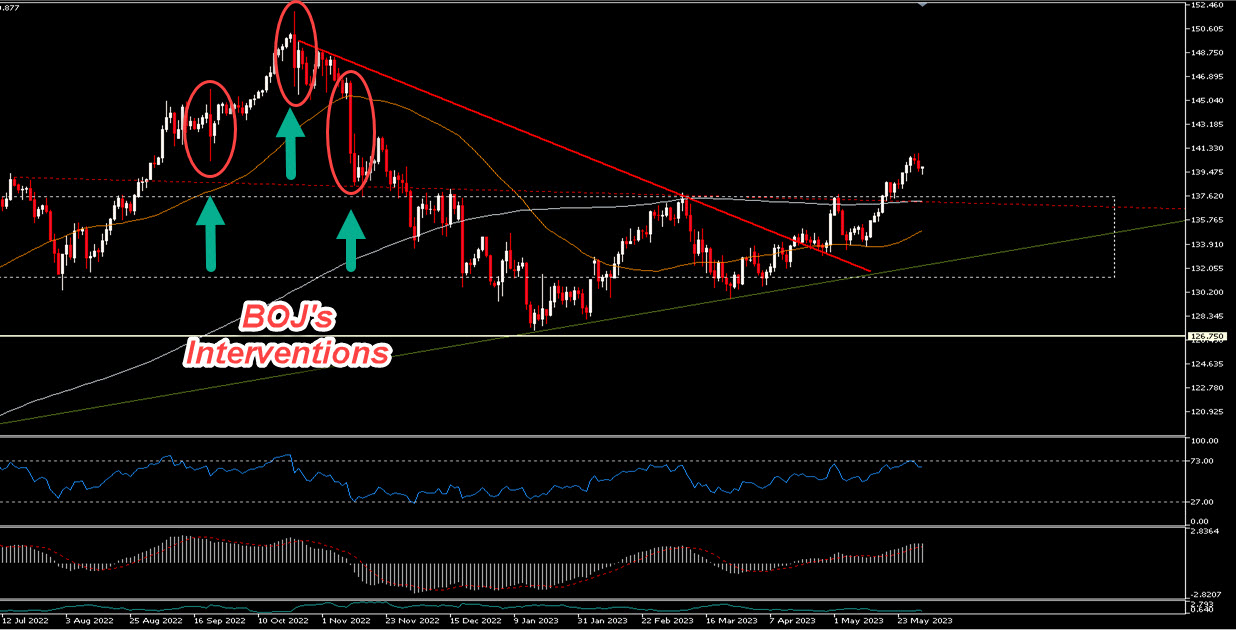

美元兑日元图表一目了然:自 2021 年初以来,日元贬值了 35%,虽然在去年的干预之后又回升,但几周前它是首批兑美元走软并突破红色趋势线的主要货币之一。我们要观察的是140到150之间的区域。

日本央行干预在 140 区域上方的

2022 年 9 月至 2022 年 11 月期间显示的蜡烛图是日本央行的直接市场干预(或据推测如此):该银行出售外币以购买日元并保护其货币免受过度疲软。这向我们表明,原则上认为高于 140 的水平对日本经济来说是不协调和过高的,这主要是投机的结果。如果这只是一年前的观点,那么市场预计今天会出现类似的情况,货币政策制定者会捍卫本币。

在日线图上,我们看到 MACD 下跌,但仍为正,RSI 也从超买水平回落。K线方面,过去 3 天形成了黄昏之星,这是一个潜在的反转信号,尤其是在反弹结束时。 (美元兑日元在过去几个月一直以类似模式反转:查看例子 08/03 或 24/03)

黄昏之星 / 早晨之星M 美元兑日元,日线图

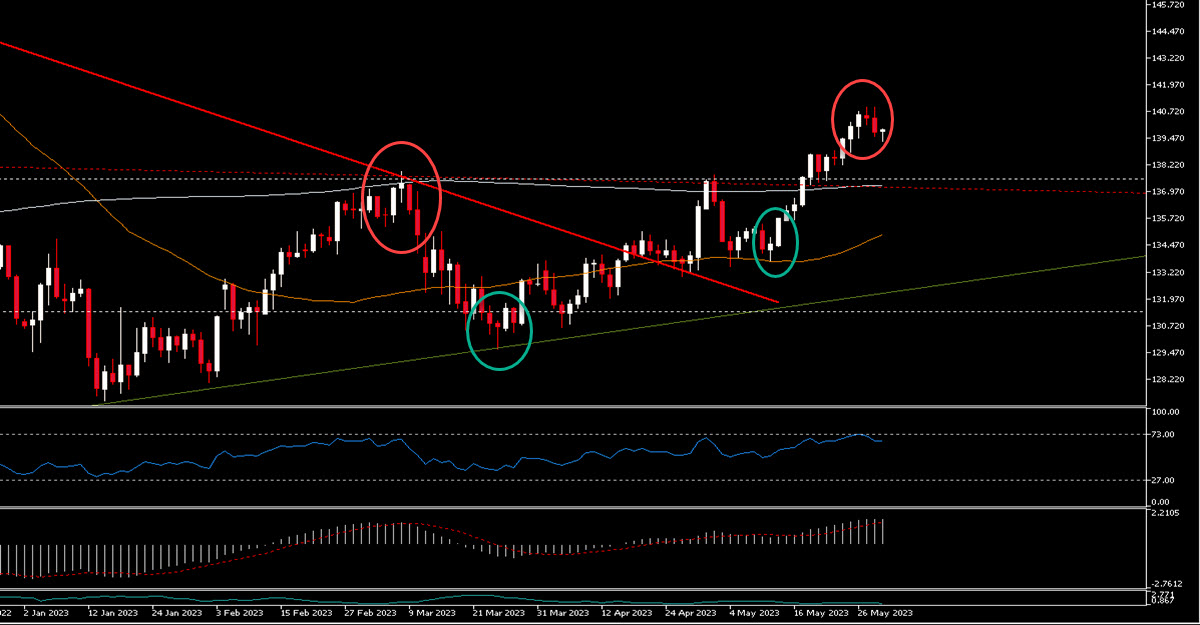

我们并不试图寻找顶部,因为我们认为美元兑日元突破 140 的可能性是真实存在的(除其他外,139 现在将作为支撑,去年是一个关键水平)。但可以说,高于 145 会令日本央行感到紧张,可能会通过直接在市场上购买日元来抑制过快的贬值。如果我们再加上货币政策即将(虽然不是非常迫在眉睫)变化的前景,我们认为对这对货币保持谨慎是件好事。

点击这里以浏览我们的经济日历

Marco Turatti

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。