随着央行收紧利率,股票被抛售。央行的各种行动被消化,市场继续波动。在强劲的初请失业金数据之后,长期国债收益率进一步疲软。 10 年期利率上涨 11.5 个基点至 3.644%,为 2011 年以来的最高水平。2 年期利率上涨近 4 个基点至 4.086%,但处于 4.125% 的隔夜高点。昨天收盘价为 4.05%,是自 2007 年 10 月 16 日以来首次达到 4% 关口。差值为 -45 个基点,但在一夜之间反转加深至 -57.9 个基点,这是自 1981 年以来未见的。

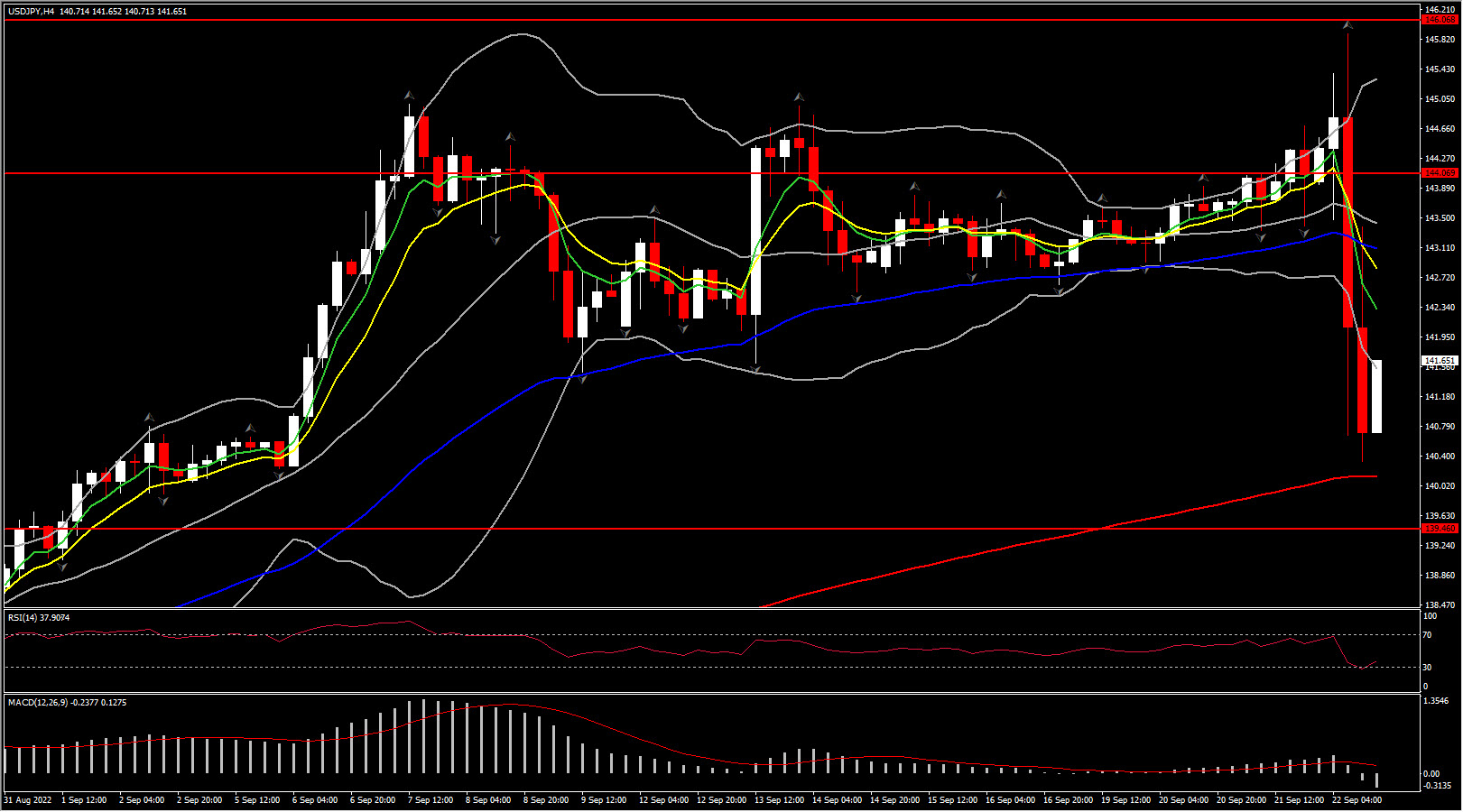

美元指数也因获利了结而回吐隔夜涨势,从高于 20 年高点的 111.81 跌至 110.77。在美元兑日元攀升至 24 年高点 145.899 后,日本央行干预以抵消持续的政策宽松立场,美元兑日元下跌。

日本央行今天决定暂停政策设置,而其他地方的加息浪潮仍在继续。美联储昨天加息 75 个基点之后,印度尼西亚、菲律宾、瑞士和挪威等地紧缩政策。在欧洲,瑞士央行和挪威央行分别加息 75 个基点和 50 个基点,而英国央行最终维持在 50 个基点,这给英镑带来了新的压力,但帮助 UK100 跑赢大盘。

由于市场在央行积极行动的背景下权衡衰退风险,欧元区债券受到支持。欧洲央行的施纳贝尔重申,增长放缓不会阻止进一步收紧政策,这似乎概括了大多数央行的信息。在这种环境下,短债表现不佳,德国 2 年期利率上涨 6.4 个基点,英国上涨 8.7 个基点。

日本

政策分歧令收益率承压后,日本干预汇市。日本自1998年以来首次干预外汇市场。日本最高货币官员神田正人表示,“政府担心外汇市场过度波动,我们刚刚采取了果断行动”。在日本央行决定坚持超宽松政策环境给日元带来更大压力并看到美元兑日元升至 145 上方之后发表上述评论。市场一直在猜测干预的风险,但有人认为日本会试着先争取美国的帮助。神田今天表示,“我们看到当前外汇市场突然和片面波动背后的投机行为”。

英国央行

英国央行在分裂投票中坚持加息 50 个基点。央行将关键利率进一步上调 50 个基点至 2.25%,符合市场普遍预期。今天 75 个基点的变动并不令人意外,尤其是在昨天美联储发表鹰派声明以及新政府开始采取一系列促进增长的措施之后。

英国首相特拉斯正在着手进行一系列减税以提振经济,同时限制能源费用,这一事实使英国央行的情况变得复杂。最后,只有 3 名 MPC 成员选择加息 75 个基点,1 名希望小幅加息 25 个基点,5 名选择再加息 0.5 个基点。今天的加息使银行利率保持在 2.25%,并且正在进一步收紧。英镑在上涨 50 个基点后陷入困境,由于市场加大了对本周加息 75 个基点的押注,英镑回落至 1.13 以下。

英国央行指出经济面临下行风险,现在预计第三季度 GDP 将收缩-0.1%,在第二季度收缩之后,这将使经济陷入技术性衰退。

展望未来,货币政策委员会再次强调,政策并未走上预设路径,未来的举措将取决于对经济前景和通胀压力的评估。然而,与此同时,声明强调“如果前景表明通胀压力更加持久,包括来自更强劲的需求,委员会将在必要时做出强有力的回应”。再加上今天已经有 3 名 MPC 成员希望采取更大胆的举措,即使是选择加息 25 个百分点的成员也被认为是半个百分点的举措,看来 11 月份银行利率可能会再次大幅上调.

这对政府来说不会很好,英国央行也不会确认将继续执行减少量化宽松计划下积累的资产存量的计划。英国央行的目标是在未来 12 个月内卖出约 800 亿英镑。鉴于政府将不得不为能源价格保证和减税提供资金,这将意味着市场必须吸收大量英镑债券。

挪威央行

挪威央行将利率上调 50 个基点,并发出更多信号。央行将政策利率从此前的 1.75% 上调至 2.25%。此举被广泛预期,声明指出“政策利率很可能会在 11 月进一步上调”。该银行强调,通胀上升速度高于预期,而劳动力市场仍然紧张,尽管“现在有明显的经济降温迹象”。 “经济压力的缓解将有助于进一步抑制通胀”,鉴于之前的加息开始产生紧缩效应,“这可能表明未来利率设定将采取更加渐进的方式”。该银行表示,今天报告中的预测是基于冬季期间政策利率上升至 3% 左右,这意味着下次会议将进一步上升 75 个基点。 “政策利率的未来路径将取决于经济如何发展,我们的预测比正常情况更不确定”。 “如果有可能通胀保持在比我们现在预测的更长的时间,那么可能需要更高的政策利率。通胀和活动比目前预测的更明显下降可能会减少加息的必要性。”

瑞士央行

瑞士央行如预期加息 75 个基点。在 6 月启动利率正常化进程后,瑞士央行今天再次加息 75 个基点。此举最终结束了负利率设置,将政策利率维持在 0.50%。瑞士央行表示,此举将抵消“通胀压力再度上升以及通胀蔓延至迄今为止受影响较小的商品和服务”。同时,该行表示“不能排除”进一步加息,为了“提供适当的货币条件,瑞士央行也愿意在必要时积极参与外汇市场”。

在其基线情景中,瑞士央行预计全球增长只会疲软,通胀可能暂时保持高位。在瑞士,“短期前景已经恶化”,进一步的前景“将受到国外经济放缓和瑞士能源供应的影响”。瑞士央行已将今年的增长预测下调至 2% 左右,具有高度的不确定性。

假设政策利率不变为 0.50%, 预测今年通胀为 3.0%,其次是 2023 年 2.4% 和 2024 年 1.7%。该预测高于之前假设政策利率为 -0.25% 的预测,这为进一步加息敞开了大门。

瑞士央行行长托马斯乔丹证实,经济状况“明确表明货币政策有可能进一步收紧”。乔丹强调,瑞士央行将“尽一切努力”实现其零至 2% 的通胀目标,这可能还包括干预外汇市场。瑞士央行可能与美联储的加息相匹配,但仅此一项对瑞士法郎没有帮助,瑞士法郎的疲软程度显然超出了央行官员的预期。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。