本月的第一天——对增长放缓的担忧和对美联储加息放缓的预期盖过了仍然炙手可热的通胀数据。

美元指数再次跌至 105.50,而兑日元则延升至 6 周低点,即 131.96。周五公布的美国数据显示,通胀和工资增长居高不下。企业盈利大多好于下调的预期。随着中国的零新冠政策继续产生影响,中国采购经理人指数报告不及预期,并标志着整体前景面临风险。香港基准指数表现落后,下跌-0.2%。美国股市稳定。 Nikkei 和 ASX 分别上涨 0.6% 和 0.7%,GER40 和 UK100 期货在开盘交易中涨跌互现。

隔夜:在美国将公司列入退市观察名单后,中国房地产开发商和阿里巴巴仍受压。恒大未能交付重组计划;阿里巴巴与另外 200 家公司一起被列入 SEC 面临退市的中国公司名单。德国 6 月份零售额环比下降 -1.6%——这表明持续的成本压力加上能源配给的威胁意味着经济衰退风险现在显而易见。汇丰公布了更高的盈利目标和看涨的股息前景。

- 美元指数走弱,日元跑赢大盘。

- 股票 – USA500 收高 +48.8 点 (+1.21%) (4072),US500FUTS 现在收于 4105。美联储卡什卡利确认了该央行降低通胀的承诺,这提醒人们美联储将继续加息,即使紧缩周期的路径可能不像市场一度担心的那样激进。

- 10 年期国债收益率上涨 1.6 个基点至 2.665(在上周末跌至 4 月初以来的最低点 2.618% 之后)。

- 石油 – 随着欧佩克+周四会议的召开,油价回落至 97.60,预计供应将增加,即使只是小幅增加。

- 黄金 – 稳定在 1764 美元的两周高点。

- 比特币为 23,170。

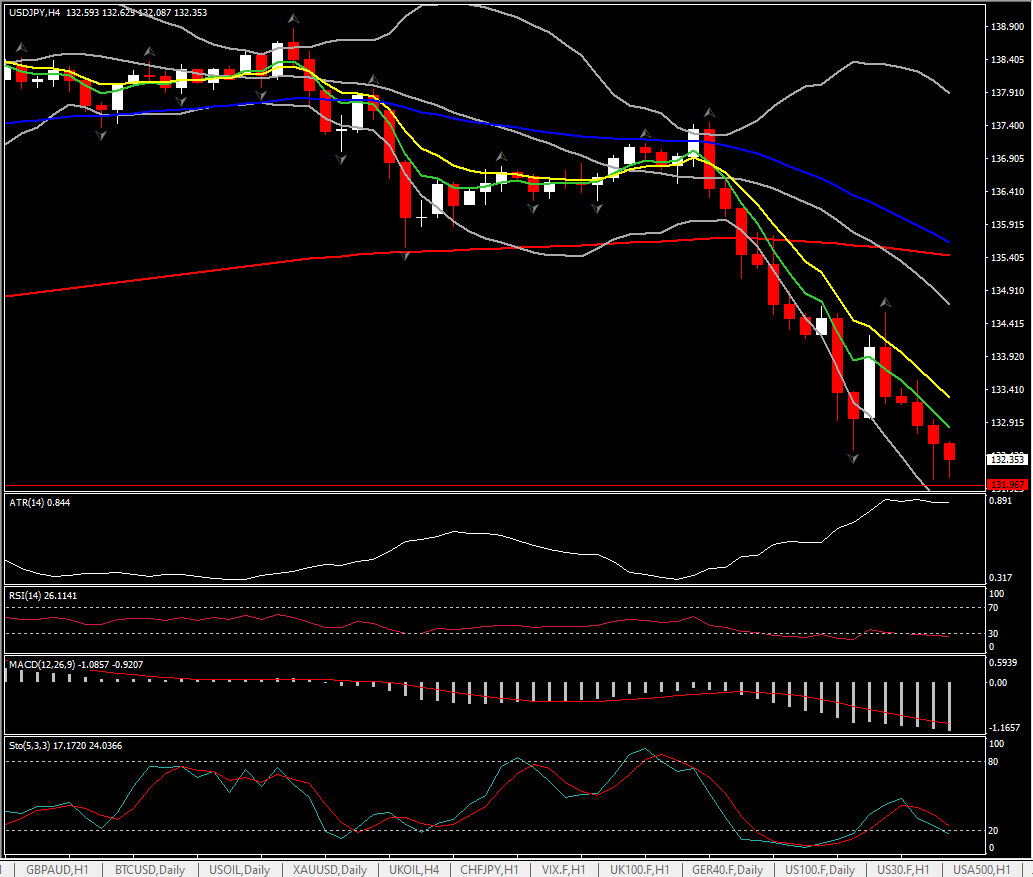

- 外汇市场——日元仍然是避险资金流入美元修正的主要受益者,美元兑日元跌至 131.96。美元兑瑞郎也受到买盘支撑,即 0.9500,英镑兑美元和欧元均上涨 – 英镑兑美元现为 1.2196,而欧元兑美元则徘徊在 1.0240。

今天——英国、澳大利亚央行预计本周将加息,同时也是非农就业日。

汇市最大波幅 @ (06:30 GMT) 美元兑日元 (-0.79%) 跌破 132.00 低点。 1 小时均线趋平,但 MACD 柱状图为负且下跌,RSI 横盘整理 34.50。H1 ATR 0.305,Daily ATR 1.354。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。