市场消息

- 美元(美元指数 92.45)从高位回落,而随着央行继续加油,风险情绪回升。拜登和习近平历时 90 分钟的通话(富有成效),这是自 2 月以来的第一次。

- 收益率从本周早些时候的高点再次下降(10 年期 1.299%,此前为 1.37%)。牛津经济研究院预计,到年底,10 年利率将达到 1.7%。

- 股市再次停滞——USA500 -20 (-0.46%) 报 4493(道琼斯指数 -0.43% 和纳斯达克指数 -0.25%)。 USA500.F 4504。(亚马逊和微软昨天下跌超过 1%)。亚洲股市跳涨,日经指数升至 6 个月高点 (+0.5%) 且日元走弱;拜登/习近平和河野站稳脚跟(很可能是下一任日本首相)。

- 美原油在昨天库存后下跌 2 美元至 67.50 美元,现在回到 68.30 美元。 EIA 库存报告为 150 万桶,预期为 590 万桶而上周为 700万桶。

- 随着美元下跌,黄金在 1788 美元获得支撑,目前已回升至 1800 美元。

- 昨日 – 欧洲央行——利率仍为 200 亿欧元,“PEPP 的步伐适度放缓”,这一点并不令人意外。拉加德女士“我们正在重新校准 PEPP,而不是逐渐减少” 另一个非关键事件 – 初请失业金人数 – 大流行创纪录的低点 31 万,4 周平均 35 万,但持续的长期初请失业金人数增加到 280 万。

- 隔夜 – 拜登在美联储成员的谈话中表示,所有联邦雇员都需要接种疫苗。德国 CPI 持平于 3.9%,英国 GDP 未达标(0.1% 对 0.5%) 贸易差额再下滑 20 亿并恶化,制造产出不及预期,但 工业产出表现强劲。

欧洲开盘 – 12 月 10 年期德国国债期货上涨 6 点,表现优于美国国债,表明欧元区债券进一步上涨,由于拉加德温和倾向于交付 PEPP 购买量小幅缩减,欧元区债券已经上演了缓解性反弹。利率重新成为欧洲央行政策立场的主要信号工具,随着欧洲央行最新调整的利率前景指引确认在可预见的未来采取非常温和的立场,市场显然可以接受月度购买量略有下降的情况。有趣的是,霍尔兹曼表示,美联储缩减规模的前景给欧洲央行带来了压力。 DAX 和FTSE 100 期货分别上涨 0.2% 和 0.4%,在隔夜亚洲交易强劲之后,期货也走高,这表明股票也没有受到欧洲央行公告的影响。增长乐观情绪再次企稳,央行政策将在未来很长一段时间内得到支持。欧元兑美元持平于 1.1825,英镑获得需求,英镑兑美元已从昨天的低点 1.3750 反弹至 1.3850。美元兑日元昨日从 110.25 跌至 109.62,现回升至 109.90。

今日 – 美国 PPI、加拿大劳动力市场报告、欧洲央行拉加德、美联储戴利、梅斯特

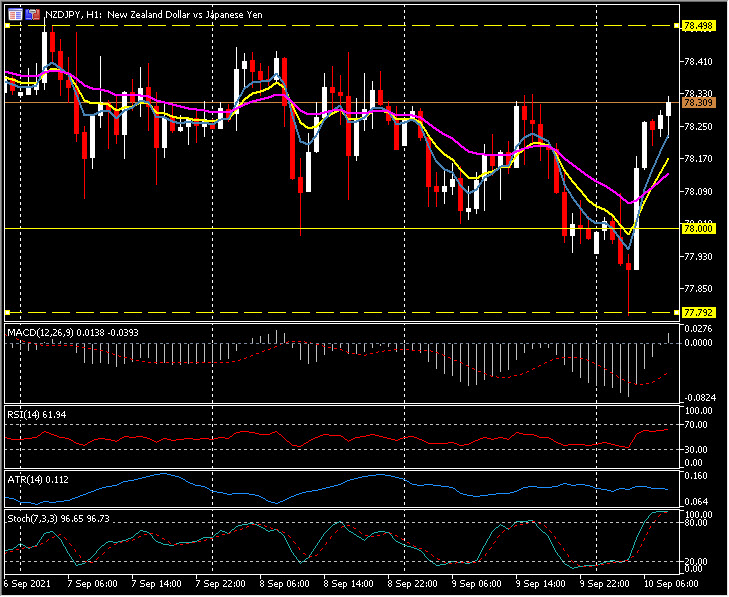

最大波幅@(格林威治标准时间 06:30)纽元兑日元 (+0.35%) 从早前的一周低点 77.80 反弹至现在的 78.30,原因是情绪改善、股市上涨和日元需求降温。更快的均线对齐走高、MACD 信号线低于 0 但上升,柱状线刚刚突破 0轴。RSI 62 并上升,随机指标处于超买区域。H1 ATR 0.112,Daily ATR 0.576。

点击这里以浏览我们的经济日历

Stuart Cowell

首席市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。