澳洲联储维持政策利率不变并保持缩减量化宽松的计划。该央行承认迅速蔓延的 Delta 变种病毒的影响,但行长洛威仍确认该央行将以每周 40 亿澳元的速度购买政府债券,低于 50 亿澳元 – 但购买期限至少延长至 2 月中旬。之前的时间表包括在 11 月中旬进行的审查。洛威在一份声明中表示,延长购债的决定“反映了经济复苏的延迟以及与Delta爆发相关的不确定性增加”。他补充说,“董事会将继续根据经济状况和健康状况审查债券购买计划”。

与此同时,澳大利亚仍在努力应对新冠肺炎疫情,这使其大部分人口受到一些限制。 Delta 变种病毒的到来和随后的封锁已经留下了痕迹,而墨尔本研究所的月度通胀数据显示,当月价格保持不变,年利率降至 2.5%。然而,尽管受到限制,澳元仍继续从 8 月份的低点反弹。澳元兑美元已从 8 月 20 日的低点 0.7105 回升至 0.7477,目前正在回调, 0.7400 的底部得以维持。

澳元受益于美国经济放缓的前景,美国经济在 Delta 病例增加的情况下受挫,打击消费者和商业信心,并引发经济产出和就业放缓;令人失望的 8 月就业报告证实了这一点。尽管澳元走强,下行风险依然存在,包括中国近几个月增长放缓可能导致对澳大利亚商品出口的需求减少。

如上周所见,澳大利亚第二季度 GDP 季率增长为 0.7% ,第一季度增长率上修至 1.9%。因此,当最新一波病毒限制袭来时,活动水平高于之前的预期。私人消费推动了第二季度的复苏,但将受到当前限制水平的最大打击,这可能导致第三季度数据疲软,尤其是在财政支持正在缩减的情况下。尽管如此,随着经济开始适应病毒和疫苗接种水平的上升,影响应该不会像上一波那样严重。迄今为止的经验是,一旦再次解除限制,经济将迅速反弹。

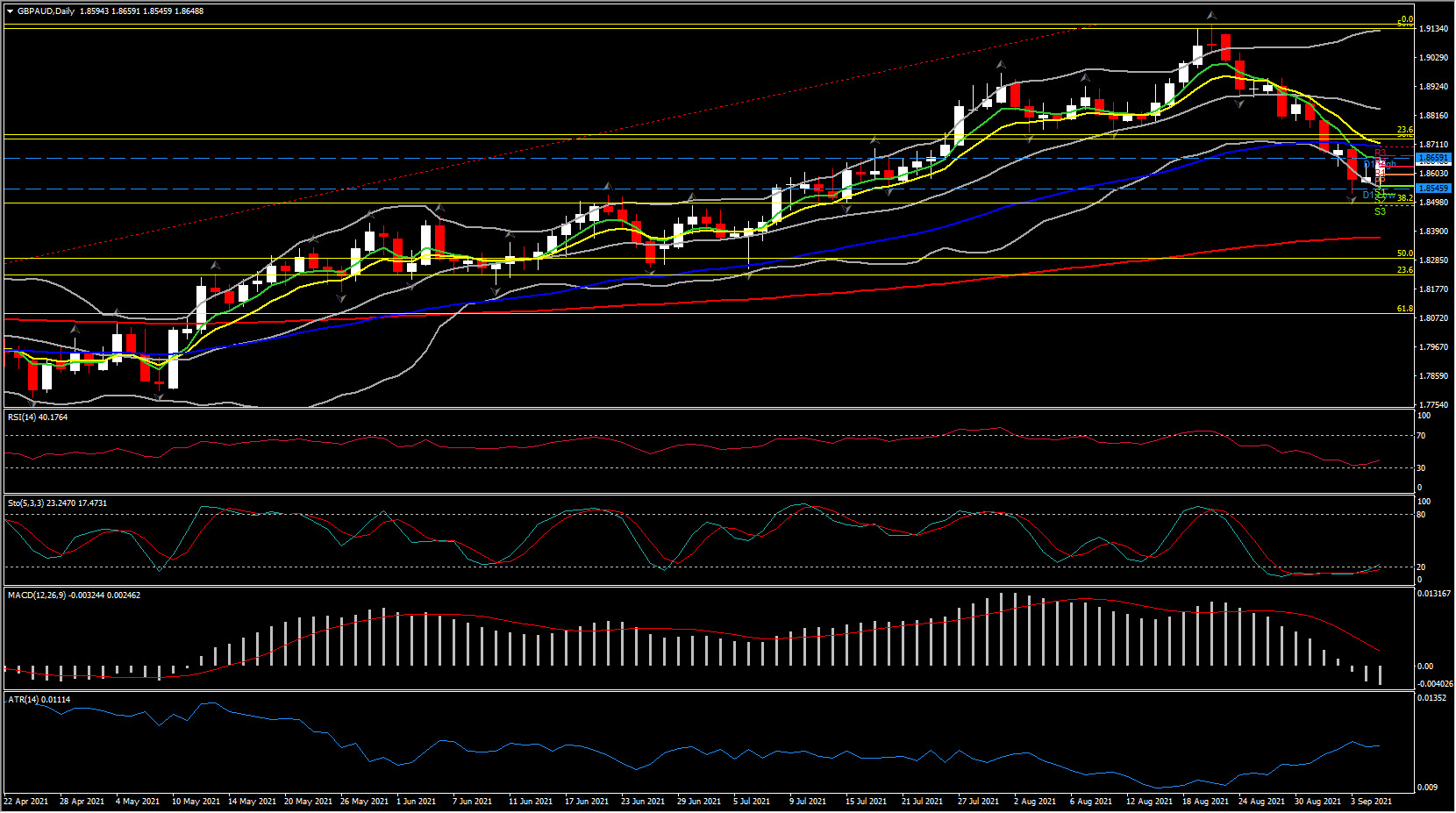

与此同时,英镑兑美元已从 8 月 20 日的高点 1.9152 跌至 1.8530,跌破 2020 年下跌时出现的 38.2% 斐波拉契水平。进一步下跌可能会重新测试 1.8262(8 个月涨势的 50.0% 斐波那契水平),最近支撑在1.8500 和 1.8370(200 日均线)。动量指标与下跌趋势一致,表明该资产的前景转为负面。 RSI 处于 40,仍维持在超卖状态上方,而 MACD 线转为负值,信号线高于 0。这意味着近期可能出现盘整,而如果资产在 1.8500 站稳脚跟,则可能进行修正重新测试 1.8755 和 1.8900。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。