欧盟领导人表示愿意进行更多的谈判,然而要求英国作出让步。

如市场所预期般,欧盟领导人在脱欧谈判上并没有带来积极的消息,其公报表示愿意进行更多的谈判,但要求英国做出更多让步。公报中显示出的情绪显然不是很乐观。

德国总理默克尔和欧盟首席谈判代表巴尼尔立场较为柔和,前者承认双方都需要做出让步的准备而后者则提议在周一进行更深层的讨论;然而英国谈判代表弗罗斯特对于欧盟从根本上无法改变他们的立场并且多次谈判无果表示失望。

从这一点可以证明,英欧双方仍未就关键议题如渔业、公平竞争环境以及争端解决等方面做出让步。

英欧谈判可谓充满戏剧性。双方在谈判中无法做出让步导致协议过了数周仍不能达成一致。市场避险情绪回温而美元和日元从中得到了支撑。美国方面,国债收益率反弹促进股市在收市前飙涨,然而当前动能似乎有所回缓。

市场参与者将关注英国首相约翰逊下一个举措。自弗罗斯特表示失望后,市场预计首相将对周五的谈判施压。然而,英国首相约翰逊有可能会忽略谈判的最后期限并同意进行更多的会谈;然而如若过程仍未取得实质性进展,他可能会再次威胁硬脱欧。

股市方面,欧股受企业表现强劲的消息提振而未受近期的脱欧谈判和第二波疫情感染所影响。无论如何,随着新一轮限制措施的启动,市场将持续关注欧洲(特别是法国)和英国的发展动态。

据《金融时报》报导,德国总理默克尔警告说,新冠病毒正处于“指数级增长”阶段,私人聚会将仅限于两个家庭共10人。英国方面,伦敦居民将被禁止在室内外与其他家庭的人减免。

昨日,欧洲债券市场表现强劲并录得6日连涨;德国10年期债券收益率承压并下滑0.7个基点至-0.62%,这是意大利于3月中旬实行全国封锁以来最低水平。

受LVMH评论表明第三季度需求有所改善,GER30和UK100分别录得上涨0.6%和1.0%。与此同时,戴姆勒(Daimler)随着汽车销量回升而表现超出预期而蒂森克虏伯(Thyssenkrupp)受到自由钢铁公司数十亿欧元的收购报价而提振。无论如何,主要指数随着早前欧元区经济数据表现疲软而涨势有限。

欧元区HICP通胀年率录得-0.3%而核心通胀年率则下滑至0.2%;欧元区8月贸易顺差从193亿欧元扩大至219亿欧元。随着新增病毒感染病例激增并引发政府采取更严格的限制措施,加上英国脱欧不确定性,欧元区经济走势或面临挫折。

央行对于长期通缩表示担忧;通胀处于负值将促使价格预期发生更持久的变化;当前巨大的产出缺口和失业率上涨促进了实际通货紧缩的风险。

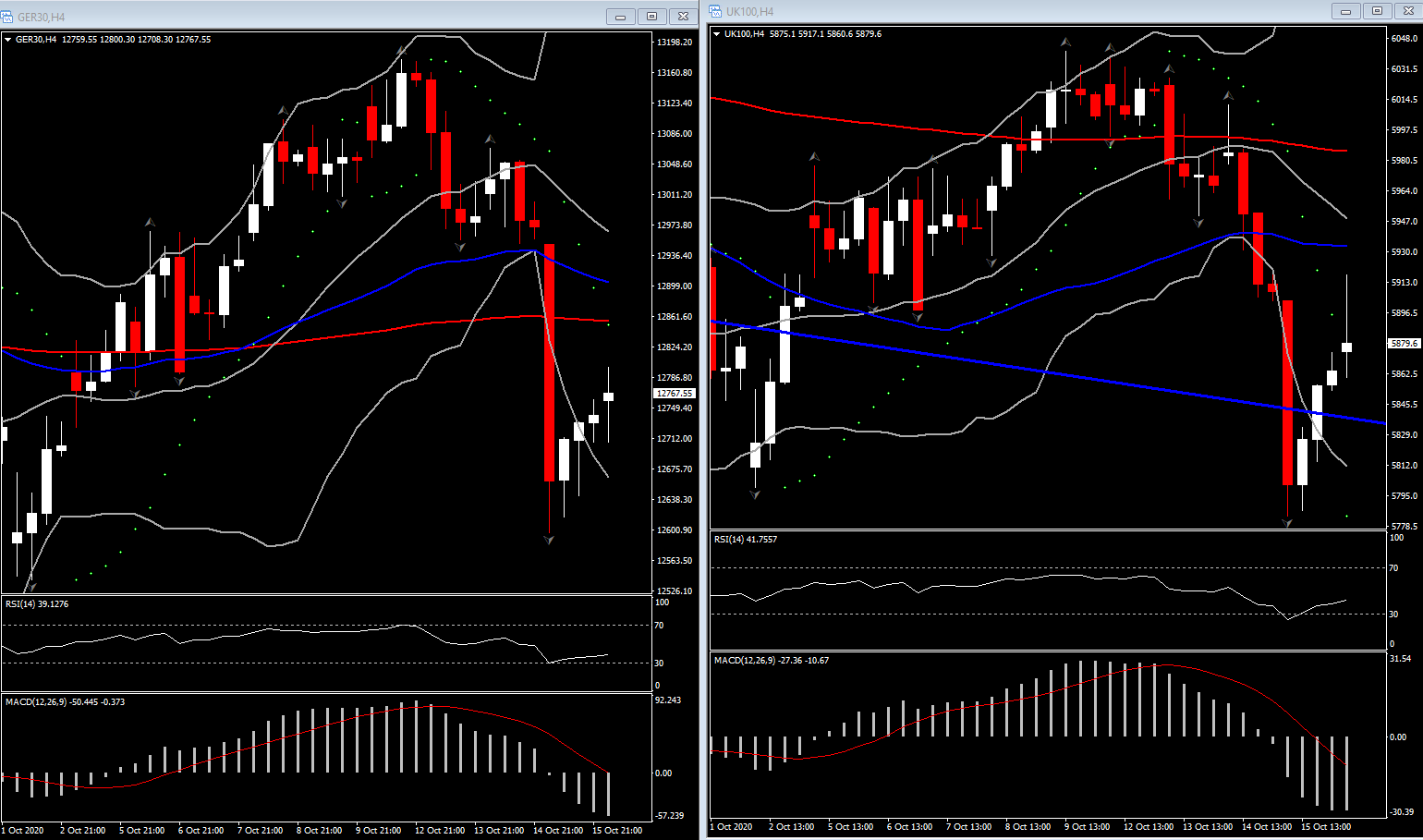

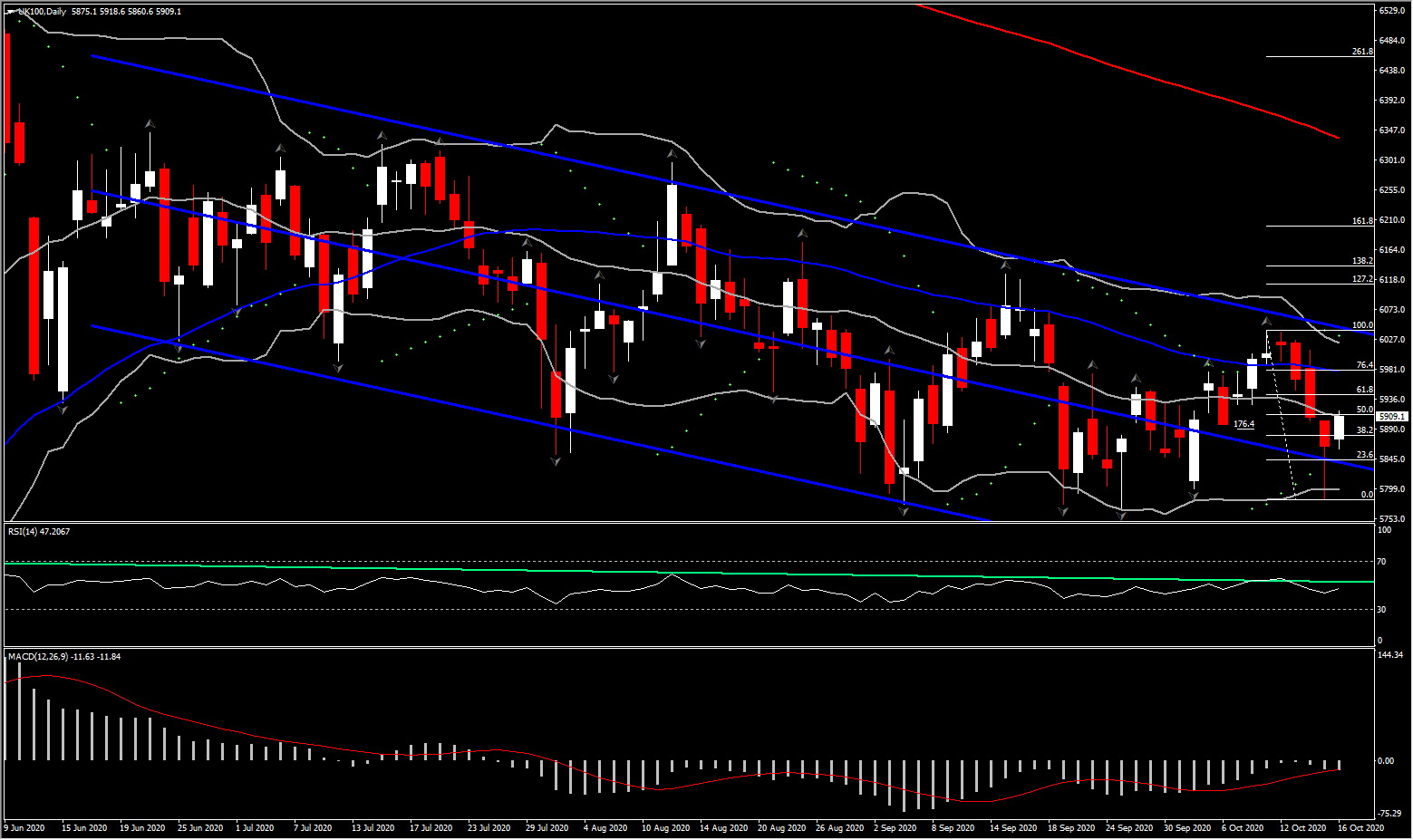

UK100涨至50%的斐波那契水平,但这是在约翰逊发言以及令人失望的经济数据公布之前。

目前,UK100从5917高位回测,表示今日的涨幅仅仅是技术上的修正。近乎所有周期的动能指标(1小时图至周线图)偏向下行,预示着该资产或将持续下滑并回测5770支撑水平。相对强弱指数(RSI)下滑至43(自6月以来屡创新低)而MACD于0轴下形成死叉,多头动能趋缓。随着UK100多头动能削弱,这表明在不久的将来我们或可以看到该资产延续6月以来的下跌趋势。

点击这里以浏览经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。