美国银行巨头—— 摩根大通和花旗集团将于本周五(4 月 12 日)开盘前公布 2024 年第一季度盈利结果。

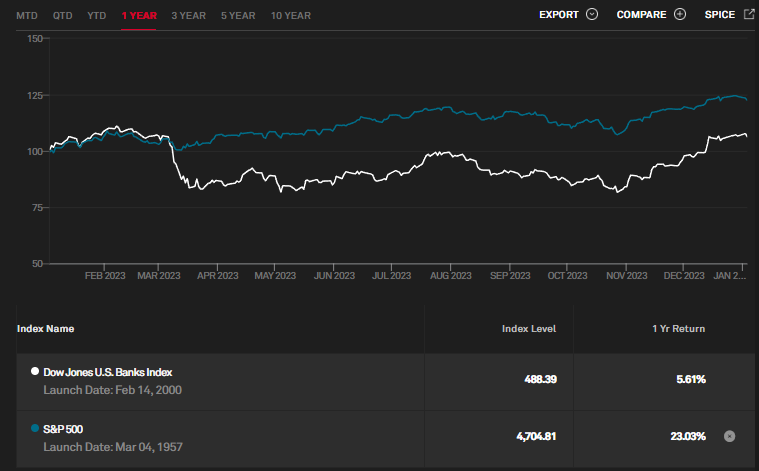

标准普尔 500 指数和道琼斯美国银行指数表现。来源: SPGlobal

道琼斯美国银行指数近期表现优于标准普尔 500 指数,迄今为止的季度增长 (QTD) 和月度增长 (MTD) 分别为 12.86% 和 7.98%,而标准普尔 500 指数的季度增长(QTD)和月度增长(MTD)则为 10.16% 和 3.10%。美国银行分析师表示,“美联储2024年的点阵图以及在讨论QT缩减时间时反复提及‘相当快’都对银行股有利”; “对宽松货币政策的信心增强可能会导致市场降低尾部风险事件的可能性,同时增加银行股出现 1995 年‘软着陆情景’的可能性。”

摩根大通

摩根大通是全球市值最大的银行(近 5770 亿美元)。该公司在所有资本市场提供一系列金融和投资银行服务和产品,包括就公司战略和结构、股票和债务市场融资、风险管理、现金证券和衍生工具做市、经纪和研究提供咨询。

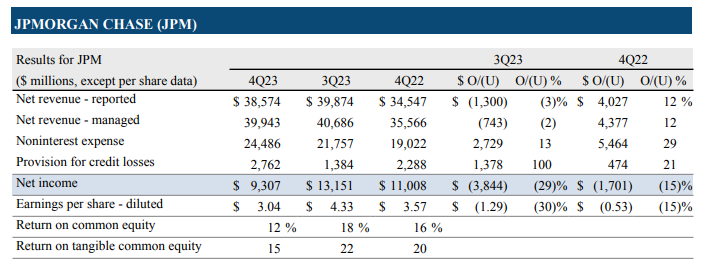

摩根大通:财务报表。来源: Earnings Press Release

2023 年第四季度,摩根大通实现净收入 386 亿美元,环比下降-3%,但同比增长 12%。不包括第一共和国银行,净利润为 93 亿美元,下降 -15%(同比)(或不包括后同比 -21%),主要是由 FDIC 特别评估推动,该评估将银行的每股收益削减了 74 美分。

按业务部门划分,消费者和社区银行业务对银行收入的贡献最大(181亿美元),银行和财富管理、住房贷款、卡服务和汽车业务持续改善,但被非利息费用和信贷损失拨备的增加略有抵消,其次是企业与投资银行(110 亿美元,其中银行和市场与证券服务分别比去年同期增长 6% 和 2%)、资产与财富管理(51 亿美元,继强劲的净流入和较高的平均市场水平后管理费上涨而同比增长 11%,,但部分被被净利息收入减少所抵消)、商业银行(40亿美元,由较高的净利息收入、支付收入和投资银行收入推动,但部分被较低的存款余额所抵消 ),最后是企业(18 亿美元)。

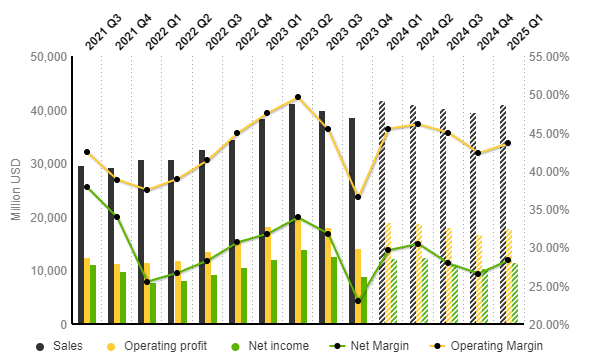

摩根大通:损益表演变(季度数据)。来源: Market Screener

摩根大通:损益表演变(季度数据)。来源: Market Screener

根据标普全球市场情报预测,下一季度销售收入预计将达到418亿美元,环比增长8.3%,同比增长9.1%。净利润预计将达到 190 亿美元,分别环比增长 34.8%和同比增长 4.4%。此外,净利润率预计将大幅提高至 29.64%,高于上一季度的 22.99%,但略低于 2023 年第一季度(31.79%)。

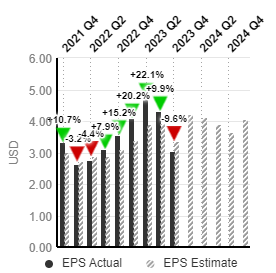

摩根大通每股收益。来源: Market Screener

摩根大通每股收益。来源: Market Screener

另一方面,每股收益预计将达到 4.22 美元,比上一季度高出近 39%。 2023 年第一季度的每股收益为 3.10 美元。

花旗集团

花旗集团由银行巨头花旗和金融集团 Travelers Group 于 1998 年合并而成,市值超过 1210 亿美元。它运行着全球消费者银行业务(为零售客户提供传统银行服务)、机构客户(固定收益和股票研究、销售和交易、外汇、大宗经纪、衍生品服务、投资银行和咨询服务、私人银行、贸易融资和证券服务)、公司及其他(包括未分配的全球员工职能成本、其他公司费用、未分配的全球运营和技术费用)。

花旗集团:全年收入趋势。来源: Earnings Presentation

花旗集团:全年收入趋势。来源: Earnings Presentation

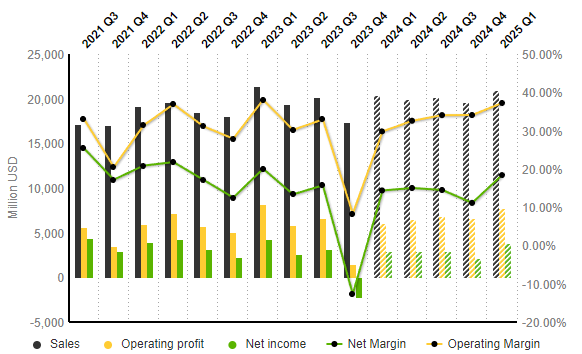

2023 年第四季度,花旗集团营收 174 亿美元,分别下降 -13%(环比)和 -3%(同比)。业绩不太令人满意的主要原因是市场波动性降低、IB 和财富复苏缓慢以及阿根廷贬值影响,但服务和卡业务的持续增长势头部分抵消了这一影响。由于费用和信贷成本增加足以抵消较低的收入,净利润损失了– 18 亿美元。

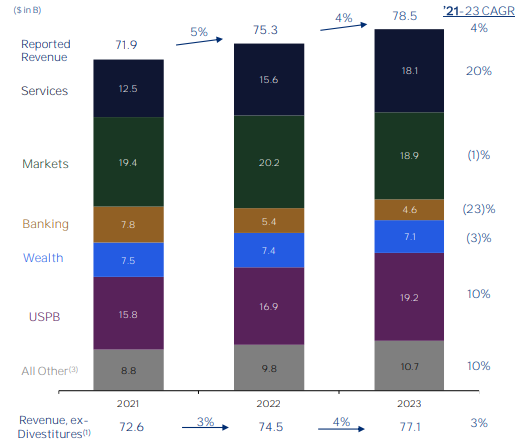

尽管如此,该银行在 2023 财年的收入仍实现了 4%(同比)增长,达到 785 亿美元。按业务部门划分,服务业和美国个人银行业务分别同比增长 16% 和 14%;另一方面,银行业报告损失最多(-15%(同比)),其次是市场(-6%(同比))和财富(-5%(同比))。花旗集团2023财年净利润为92亿美元,比2022财年下降-38%。

花旗集团:损益表演变(季度数据)。来源: Market Screener

花旗集团:损益表演变(季度数据)。来源: Market Screener

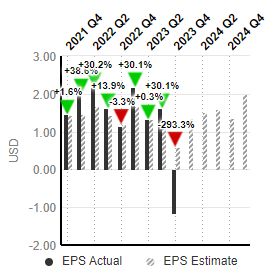

与摩根大通类似,花旗集团的财务业绩预测似乎比上一季度更加光明。销售收入预计达到204亿美元,环比增长17.2%,但同比下降-4.7%。净利润预计将从上一季度的亏损– 22 亿美元转为 29 亿美元。这将使净利润率从-12.72%大幅增加至14.36%,但仍低于2023年第一季度的20.03%。

花旗集团每股收益。来源:: Market Screener

花旗集团每股收益。来源:: Market Screener

每股收益预计将达到 1.37 美元,上一季度为 -1.16 美元,2023 年第一季度为 2.19 美元。

技术分析:

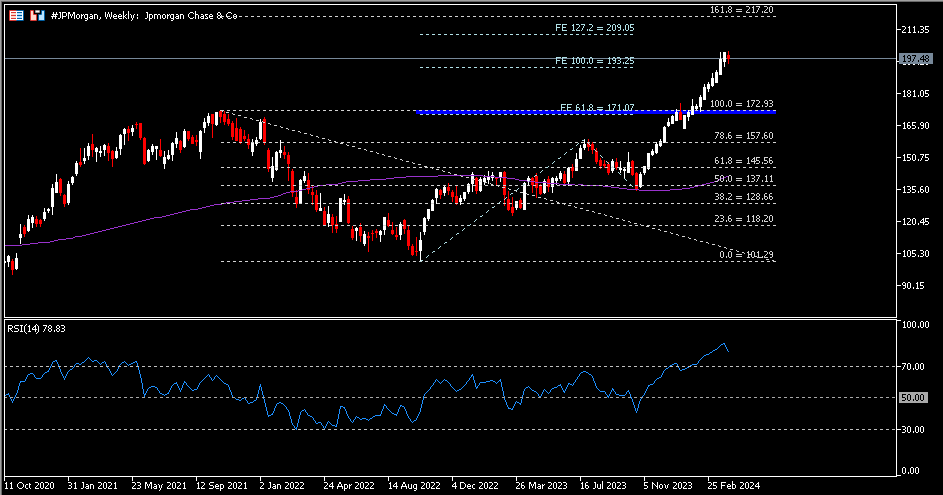

#摩根大通股价已连续 5 个月收涨。该资产最后收于 197.48 美元,低于阻力位 209 美元(FE 127.2%)。 RSI 指标徘徊在超买区域,这可能同时解释了看涨势头减弱的原因。 193.25 美元(FE 100.0%)将作为最近的支撑位,其次是 171 – 173 美元区域。除非该资产回撤自去年 10 月底以来获得支撑的趋势的 50% 以上,否则总体趋势仍保持向上。

同样,#Citigroup 股价自去年 10 月获得支撑以来一直处于强劲的看涨趋势中。最后收盘看跌,重新测试前高 61.80 美元(从 2020 年 3 月低点延伸至 2021 年 5 月高点的FR 38.2%)。 RSI指标也徘徊在超买区域。因此,收盘价低于 61.80 美元可能表明短期技术调整,下一个支撑位为 56 美元(FR 50.0%)和 50.45 美元(FR 61.8%)。否则,突破上述阻力位可能表明看涨持续,重点关注下一个阻力位 68.90 美元(FR 23.6%)。

点击这里以浏览我们的经济日历

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。