弱于预期的消费者信心和JOLTS数据帮助降低了美联储加息风险,进而支撑了今天美国国债、华尔街和亚洲股市的强劲上涨,因为市场也因猜测美联储将在 8 月份紧缩周期接近尾声采取行动而收复部分巨额损失。由于美联储前景不再那么鹰派,美元指数下跌。短期和中期国债表现优于大盘,收益率下降约 12 个基点。技术水平的突破和另一场坚实的票据拍卖增加了看涨势头。 2年期利率跌至4.865%的低点,但收于4.879%。 5年期国债收益率增至4.26%。 10年期利率为4.10%。这是继最近分别触及新周期高点 5.08%、4.48% 和 4.34% 后约两周内的最低利率,为约 16-17 年来的最低利率。曲线牛市从周一的-84个基点反转至-76个基点。

盘初德国进口价格通胀也助长了欧洲央行暂停行动的猜测,尤其是在一轮令人沮丧的信心数据之后。

- 外汇 – 由于美联储前景不再那么鹰派,美元指数跌至 103.28,目前为 103.48。这是自 6 月 6 日至 7 日以来首次连续两天突破 104 大关。央行差异对美元来说很重要,如果日元和人民币保持疲软,美元可能会找到一些立足点。欧元兑美元飙升至 1.0890(高于两周通道),英镑兑美元稳定在 1.2640,美元兑日元重新测试 147.45,然后迅速下跌至 145.77。

- 股市 – 经历了艰难的八月之后,超级大盘股纷纷攀升。 US100 指数上涨 1.74%,US500 指数上涨 1.45%,US30 指数上涨 0.85%。收益广泛,但增长速度受通信服务、非必需消费品和科技的影响。 US500 指数连续第三个交易日上涨,这是自 7 月底以来的首次。突破了阻力位4440,将走势延续至4495。

- 随着扩大与谷歌人工智能的联盟,英伟达股价上涨 4.16%。迪士尼股价创9年新低。

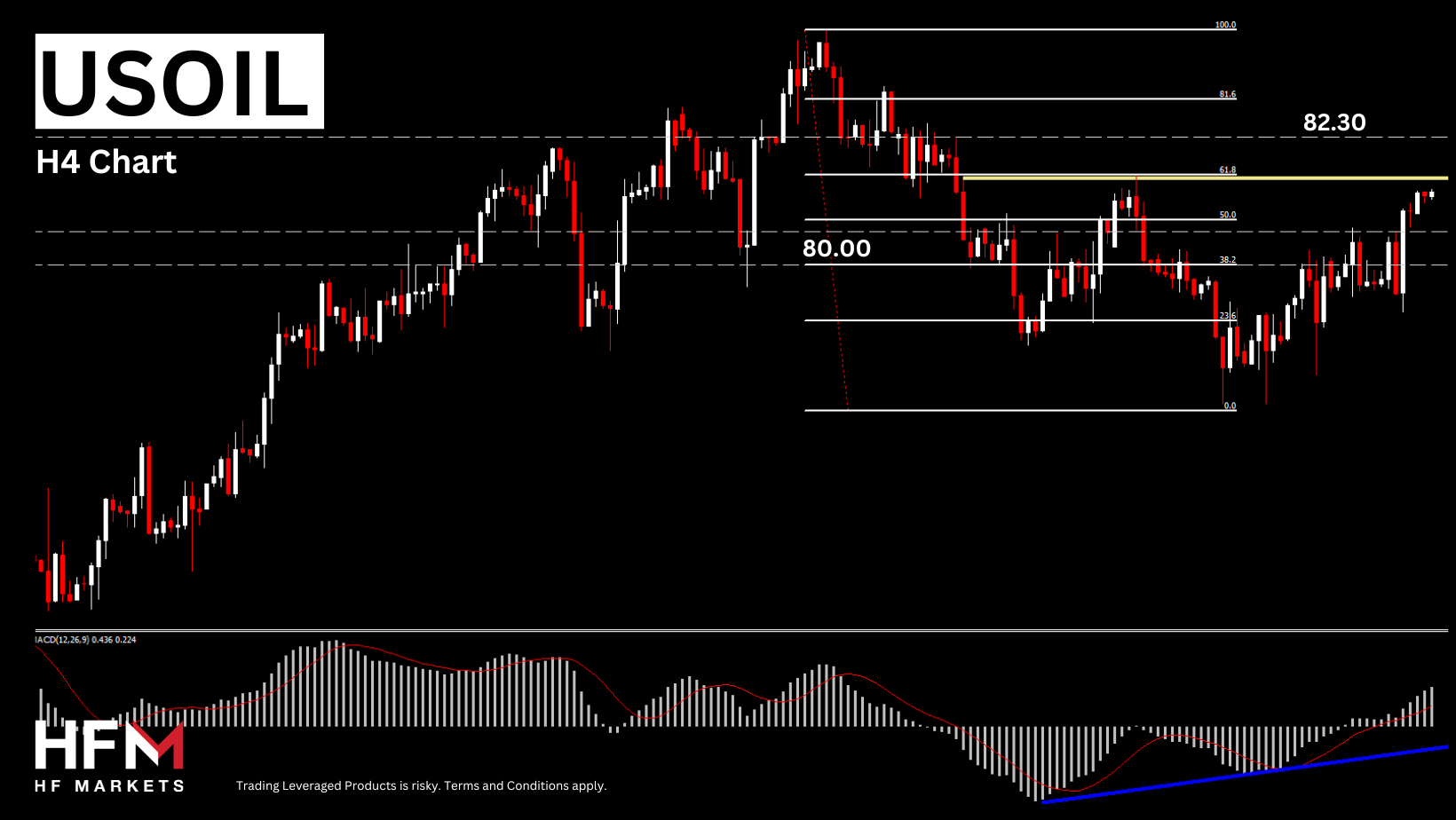

- 大宗商品 – 由于多种因素的综合作用,美国石油整个交易日走高,上涨 1.3% 至 81.33 美元,为一周多以来的最高水平:

- 隔夜有关中国新一轮刺激措施的报道帮助支撑了需求前景。

- “伊达利亚”飓风的出现推动了油价上涨,由于航运暂停和一些码头关闭,该飓风威胁着供应。

- 美国能源部报告称,库欣库存下降-190 万桶,接近 1 月份低点。

- 美国国债收益率和美元的下跌也起到了支撑作用。

- 另一方面,中国最大的炼油商中石化表示,预计下半年产品需求增长将放缓。

- 黄金 – 飙升至 1,938 美元。黄金可能会保持弹性,任何下跌都可能吸引买家。摩根士丹利财富管理公司首席投资官丽莎·沙莱特(Lisa Shalett)昨天在一份报告中表示,“就中期前景而言,我们是在疲软或利率下降时买入黄金”,其他人也可能采取类似立场。

- 比特币兑美元上涨5.32%,目前结算于27,354。

今日: 美国ADP 和初步GDP 物价指数成为焦点。

主要驱动者: 美国原油 (+0.54%) 延续了 8 月跌势的 50% 以上,下一个关键阻力位为 81.60 和 82.30。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。