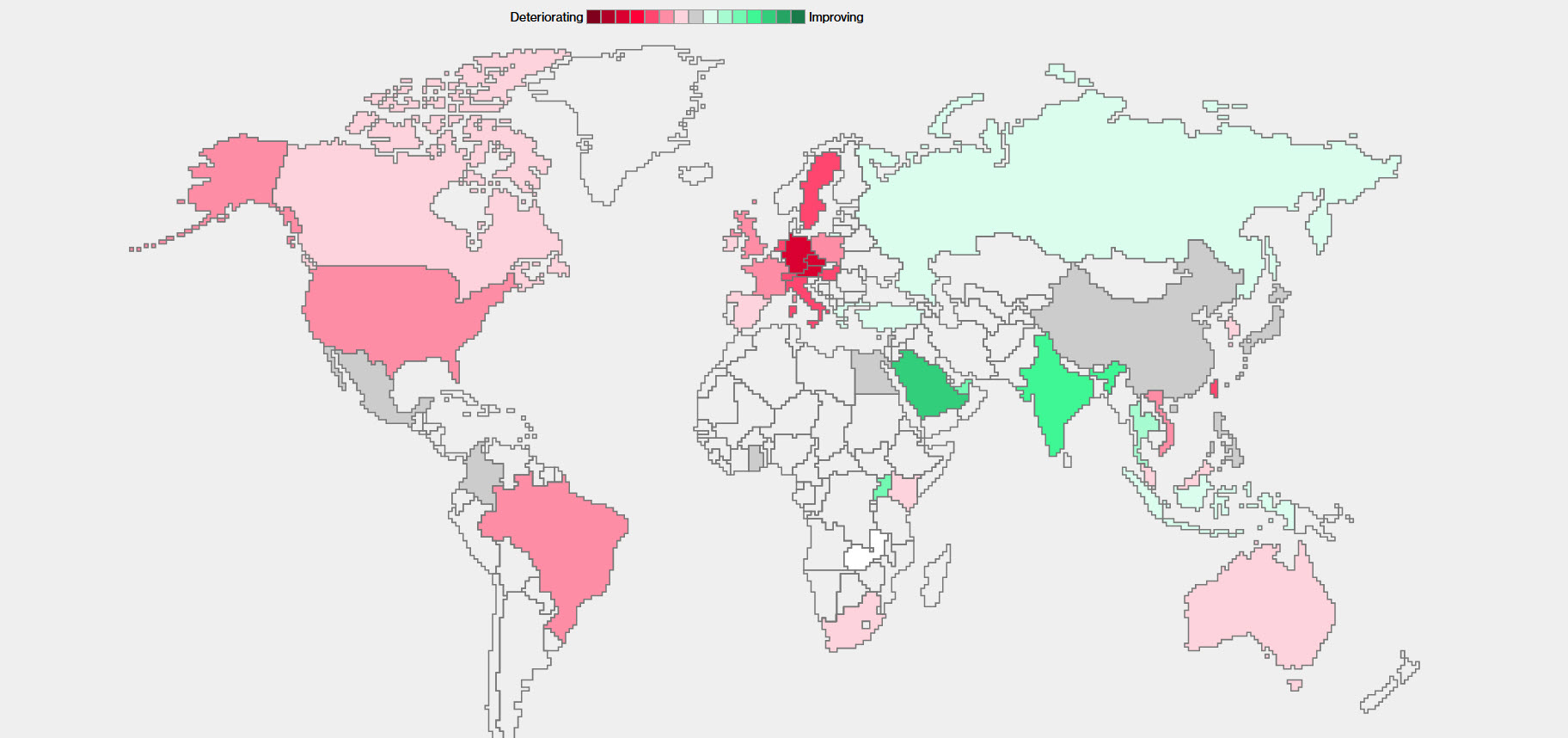

昨晚,联邦公开市场委员会会议纪要显示,美联储预计未来将加息更多,但步伐将放缓。政策制定者决定不加息,政策的滞后影响和其他担忧是跳过 6 月会议的原因,此前连续 10 次加息总计达 5 个百分点,这是自 20 世纪 80 年代初以来最激进的举措。然而,18 名参与者中有 12 人预计 2023 年将加息 2 次或以上。市场反应不大,所有走势在白天都是渐进且持续的,但值得注意的是,收益率较高(2 年美国接近 5%,10 年低于 4%)。昨天同样非常有趣的是服务业的恶化,尤其是中国和欧洲的综合采购经理人指数数据,表明货币传导的影响正在慢慢开始在实体经济中显现。同样,美国工厂订单数据低于预期(+0.3%,预期+0.8%);至少今天早上,德国股市出人意料地反弹,这是急需的短期缓解。今天的劳动力数据将成为明天非农就业数据的序言。在欧盟博雷尔拒绝之后,财政部长耶伦开始了她的中国之行。

PMI 热图, 彭博社

- 外汇 – 美元指数今早短暂收复 103(现为 102.93),英镑昨日成功止住跌势(现为 1.2713),而欧元(昨日+0.24%,现交易于 1.0867)和澳元(结算 -0.57%,现为 0.6674)走弱。日元今早买盘下跌 144 (143.78)。

- 股市 – 美国期货再次下跌(US500 -0.29%,USA100 -0.38%)。亚洲市场走势沉重,高盛对中国金融机构评级的下调也带来了压力:中国-0.67%,香港-2.92%,日经指数-1.70%,因日元走强。富士康第二季度销售额下降 14%。

- 大宗商品 – 昨天,美国石油受到沙特和欧佩克持续消息的支撑,触及 72 美元,目前交易价格为 71.74 美元。黄金在触及1935美元后被趋势线拒绝,目前交投于1920美元。

今日 – 德国工厂订单、欧元区零售销售、美国 ADP、初请失业金人数、职位空缺、贸易平衡、ISM 服务。

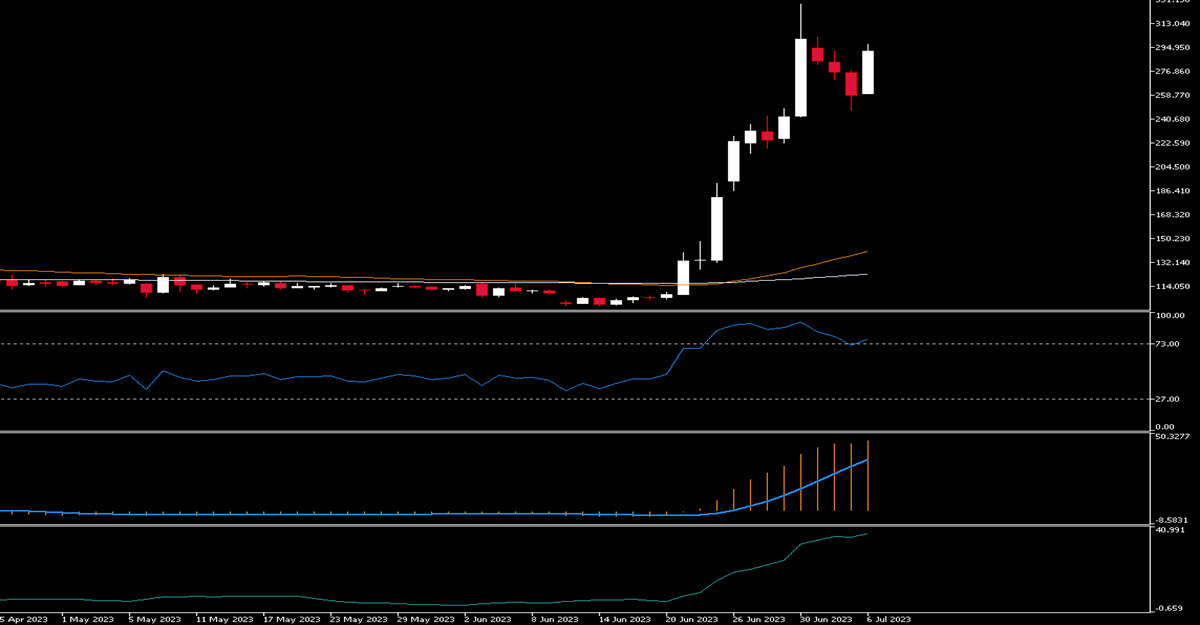

最大波幅 @ (06:30 GMT) BCHUSD (+13.21%) 继续受益于其在 EDX 市场的上市,目前 RSI 为 76.65,MACD 为正,ATR 10 显示平均波动为 37.37 美元/天。

点击这里以浏览我们的经济日历

Marco Turatti

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。