")

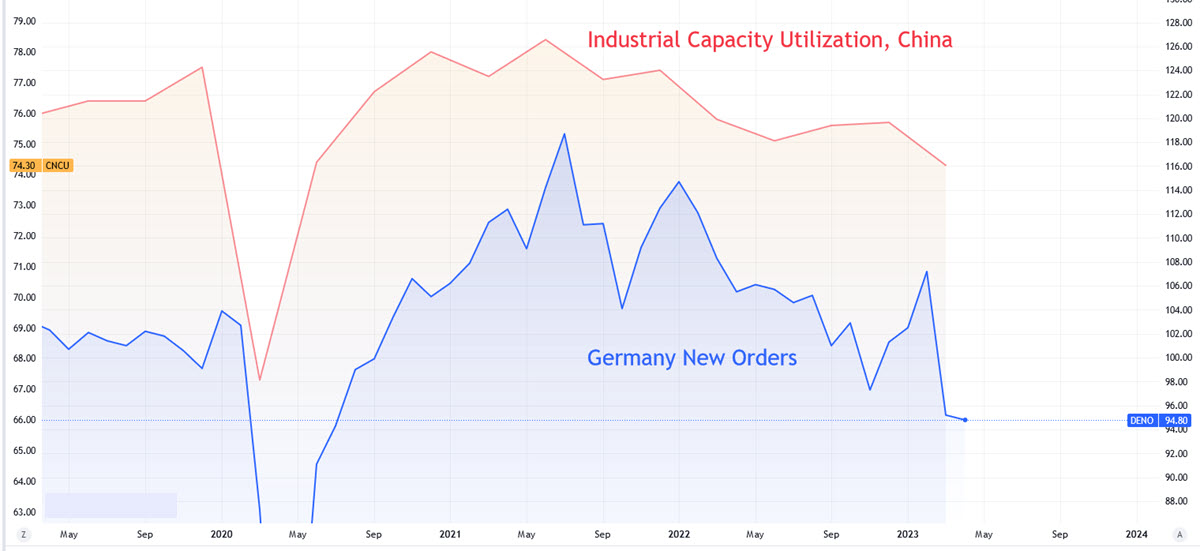

昨天上午,德国工厂订单数据显示出新的下滑:同比-9.9% 。那些担心欧洲制造业巨头和(前)火车头去工业化的人的声音越来越大,因为 2021 年之后下降趋势很明显。是的,这至少是趋势过去两年,尽管你最近会听说德国模式如何基于俄罗斯的廉价能源,因此更多的责任归咎于当前的战争。

事实上,德国并不是一个孤立的案例:在下图中,您可以看到它与中国工业产能利用率的关系(昨晚亚洲国家的出口下降了 -7.5%,远超预期;以美元计价的进口下降)。展望美国,情况并没有太大不同,工业生产年率停滞在 0.2% 的贫乏水平。话又说回来,谁还没有注意到几乎所有发达经济体的制造业采购经理人指数几个月来一直处于收缩区域。

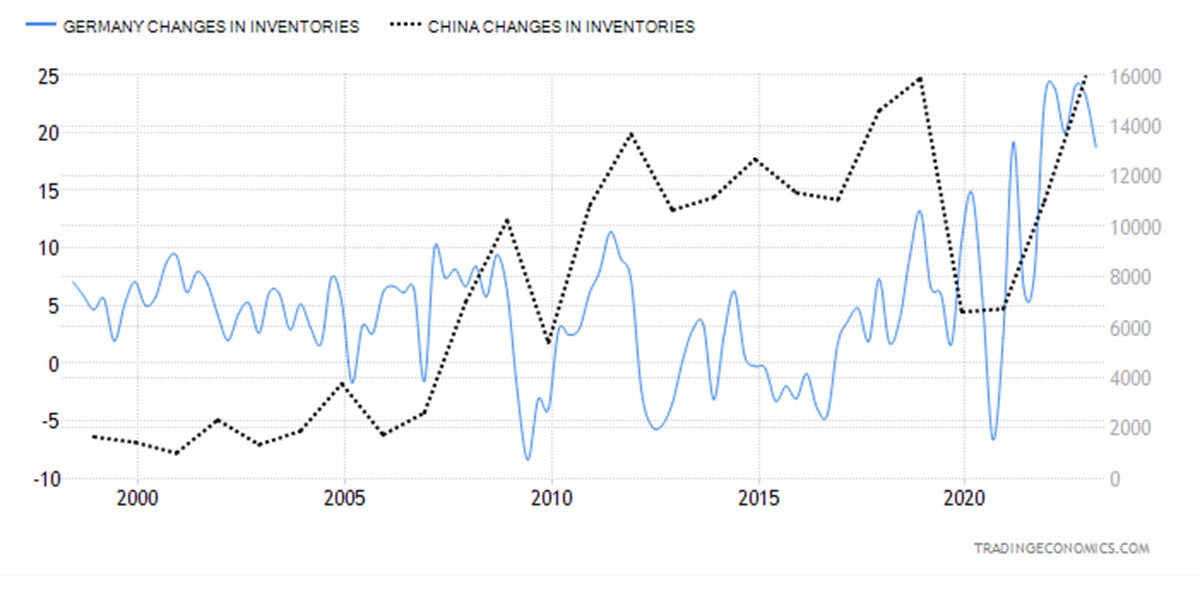

库存非常高:德国企业在第一季度末持有的资产金额为 187.5 亿欧元,是自 1990 年代初开始发布该系列以来的最高水平。中国公司也是如此,他们的库存也接近历史高位(尽管 – 可能出于物流原因 – 在这种情况下更高的水平是结构性的)和在美国,它们的平均增长率约为2022 年 1.5 百分比/每月,现在才停止这样做。如果仓库满了,继续增加产量就没有意义了,新订单是经济放缓的一个很好的领先指标,比企业先前预测的要慢。

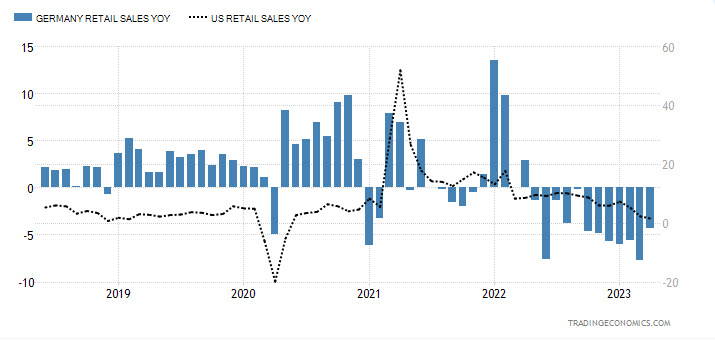

事实上,德国的消费者状况非常糟糕,零售额连续 12 个月直线下降(5 月为 -4.3%)。或许在消费占GDP总量三分之二的美国,这个数字还算不错,但下降趋势非常明显,我们现在处于停滞状态,2023年4月销售额仅增长1.4%。为此,零售额以名义价值(价格 * 数量)表示:如果价格上涨 6% – 举个例子 – 并且价格保持不变,这意味着数量下降了 6%。最后,考虑到消费信贷再次增长(2023 年 3 月为 265.1 亿,高于上个月的 150 亿),随之而来的是信用卡的使用(+17.3%,信用卡账户的 ATH 为 5.73 亿),而储蓄利率正在下降:简而言之,人们每天都在用借来的钱购买越来越多的东西。

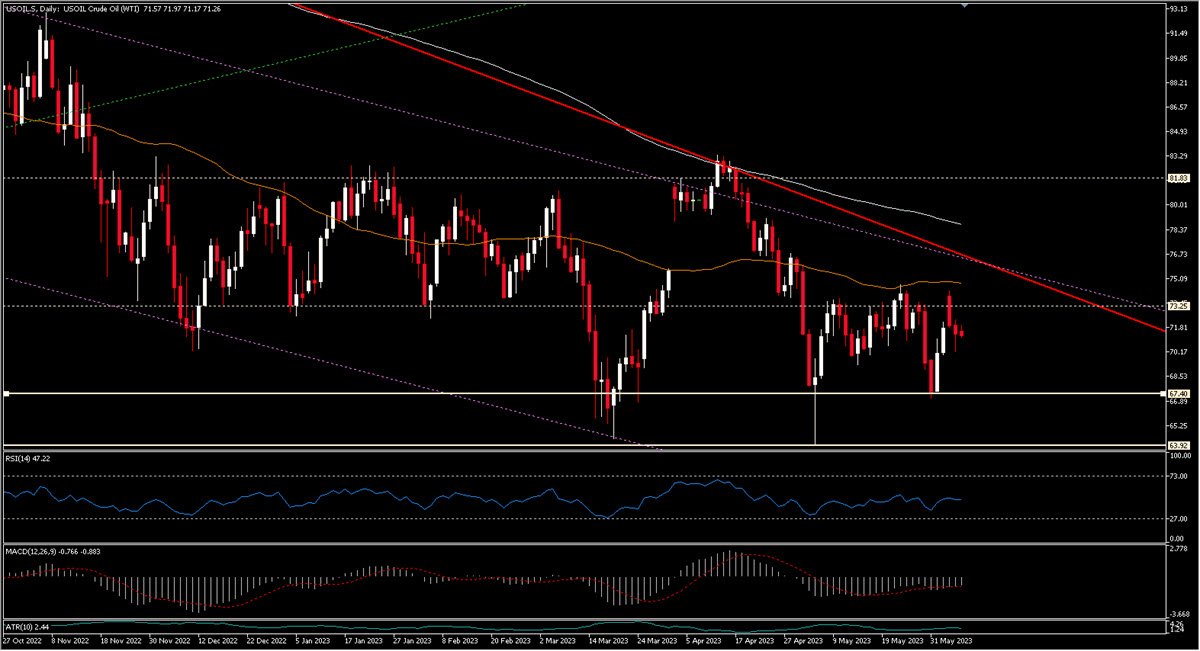

有很多关于软着陆的讨论,关于发达经济体在未来几个月避免衰退的可能性,这种乐观情绪可能也是由于股价强劲反弹(昨天标普 500 指数创下年度新高) .但也许我们在这方面应该更加谨慎,并对某些信号保持警惕(而不仅仅是美国 2 年 10 年曲线倒挂 83 个基点的惊人高位)。事实上,尽管沙特在上周末的最新一次 OPEC+ 会议上宣布进一步减产 100 万桶/日,但与石油这样与增长息息相关的大宗商品依然疲软。 2022年8月至今日减产466万桶,占全球需求的4.6%,而且价格还在下跌。明天我们将更详细地看到原油图表和技术面,目前,请注意仍在下降的趋势,第一个 67.5 美元随后是 64 美元区域存在巨大重要性。

美原油,日线图

点击这里以浏览我们的经济日历

Marco Turatti

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。

.