由于国会将签署债务协议的希望越来越大,国债价格上涨。华尔街以绿色开盘后涨跌互见,延续了周五 AI 激发的流行趋势,这得益于 Nvidia 的额外爆发,其市值短暂突破 1 万亿美元。中国服务业在 5 月份迅速扩张,但工厂活动收缩,暗示复苏不均衡,加剧了对缓慢复苏的担忧。

德国进口价格同比下降 -7.0%。 PPI 数据也弱于预期,数据进一步表明通胀压力正在快速下降。到目前为止,中心情景仍然是欧洲央行将在 6 月和 7 月再次加息,但如果信心数据没有改善且信贷增长进一步恶化,7 月加息仍可能被取消。

英国《金融时报》:“以宾夕法尼亚州国会议员斯科特佩里为首的一群共和党人周二表示,他们将“竭尽全力”阻止该交易,这让人怀疑国会是否会在默认截止日期前通过周六达成的债务上限协议。”

- 外汇 – 美元指数在跌至 103.87 后,因美联储预期而反弹至 104.19。欧元跌至 1.0683,日元回落至 139.30,英镑下跌 0.2% 至 1.239。

- 股票 – 恒生指数在中国 PMI 后下跌超过 2%,US500 和 US100 指数均下跌 0.3%。 #Nvidia +2.99%,#Tesla +4.14% 和#GoldmanSachs (-0.36%) 计划在交易放缓的情况下进行另一轮裁员。

- 大宗商品——美原油下跌并逆转涨幅。目前售价 69 美元。中国的复苏看起来继续乏善可陈,俄罗斯石油继续进入世界市场,再加上对增长的担忧一直在抑制价格。与此同时,沙特阿拉伯能源部长在 6 月 4 日欧佩克+会议之前将再次减产的选择保留在桌面上,尽管俄罗斯副总理亚历山大诺瓦克表示他预计该组织不会采取新措施。

- 黄金 – 随着美国国债上涨,黄金价格上涨至 1964 美元。

- 加密货币 – 比特币漂移至 26946,这也是 第三支撑。巴伦斯:比特币矿工似乎躲过了一劫,因为国会的债务上限法案草案不包括白宫提议的加密货币税。

今日 – 德国的 HCPI 和 CPI,加拿大的 GDP 以及 鲍曼、哈克 和 杰斐逊的演讲。

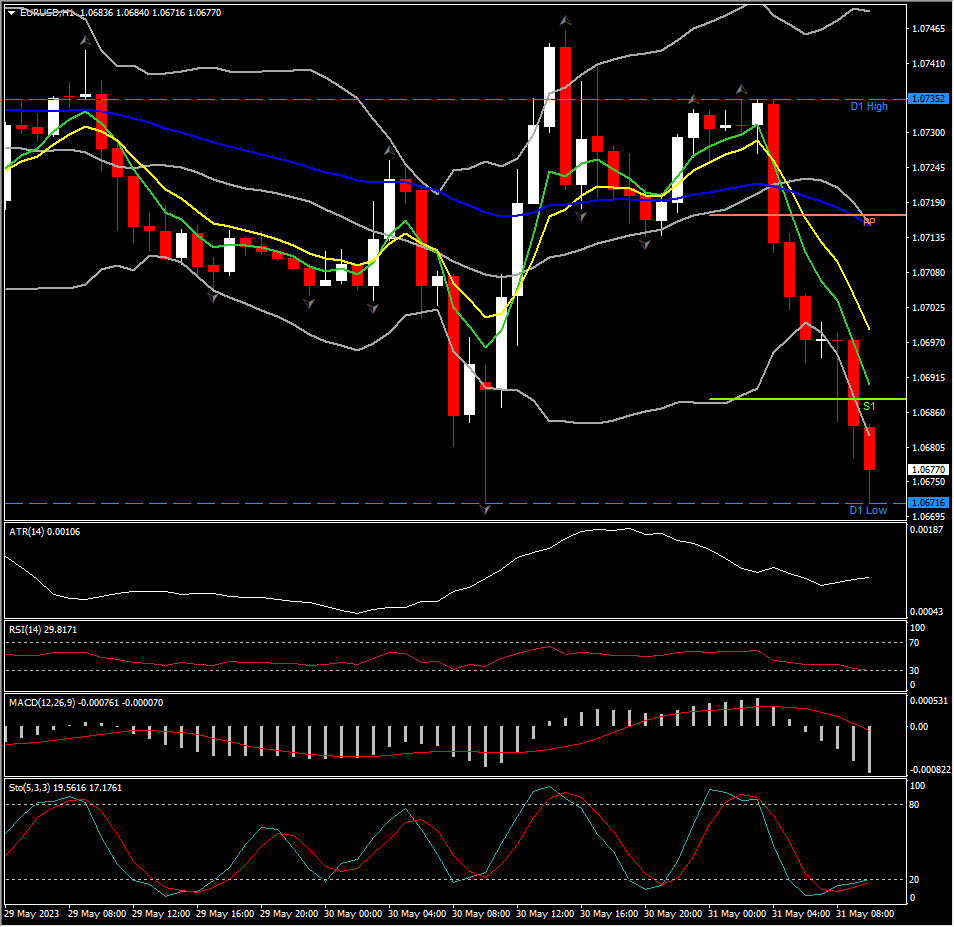

汇市最大波幅 @ (06:30 GMT) 欧元兑美元 (-0.51%) 漂移至1.06716。均线走低,MACD 柱状线和信号线转为负值,RSI 29 和下跌,H1 ATR 0.00106,Daily ATR 0.00595。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。