欧元兑美元,1小时图

美国 2 月份总体 CPI 上涨 0.4%,核心 CPI 上涨 0.5%。该数据接近预期,但后者略高于预期。继 1 月份分别上涨 0.5% 和 0.4%,以及 12 月份分别上涨 0.1% 和 0.4% 之后。 12 个月的总体增长率从 6.4% 同比下滑至 6.0%,而核心利率从 5.6% 同比下滑至 5.5%。两者的减速对联邦公开市场委员会来说都是好消息。

与此同时,彭博社报道鲍威尔的“超级核心”指数上涨 0.5%,此前为 0.36%。报告内容:-

- 能源价格在此前反弹 2.0% 后下跌 -0.6%。然而,在 1 月份反弹 2.4% 之后,天然气价格上涨了 1.0%。

- 服务价格上涨 0.5%,涨幅为 0.6%,年增长率为 7.6%。

- 继之前上涨 0.8% 之后,房屋价格上涨 0.5%,但业主等价租金(现在是美联储关注的焦点之一)又上涨了 0.7%,与 1 月份相同。

- 运输成本微升 0.2%,此前 0.4%。新车价格上涨 0.2%,而此前为 0.2%。二手车价格从 -1.9% 下跌至 -2.8%。航空公司票价从 -2.1% 飙升 6.4%。

- 食品/饮料价格上涨0.3%,此前0.5%。

- 服装价格上涨了 0.8%,之前 0.8%。娱乐从 0.5% 攀升至 0.9%。

- 教育 微升0.1%,此前 0.4%。大宗商品价格上涨 0.2%,此前 0.4%。

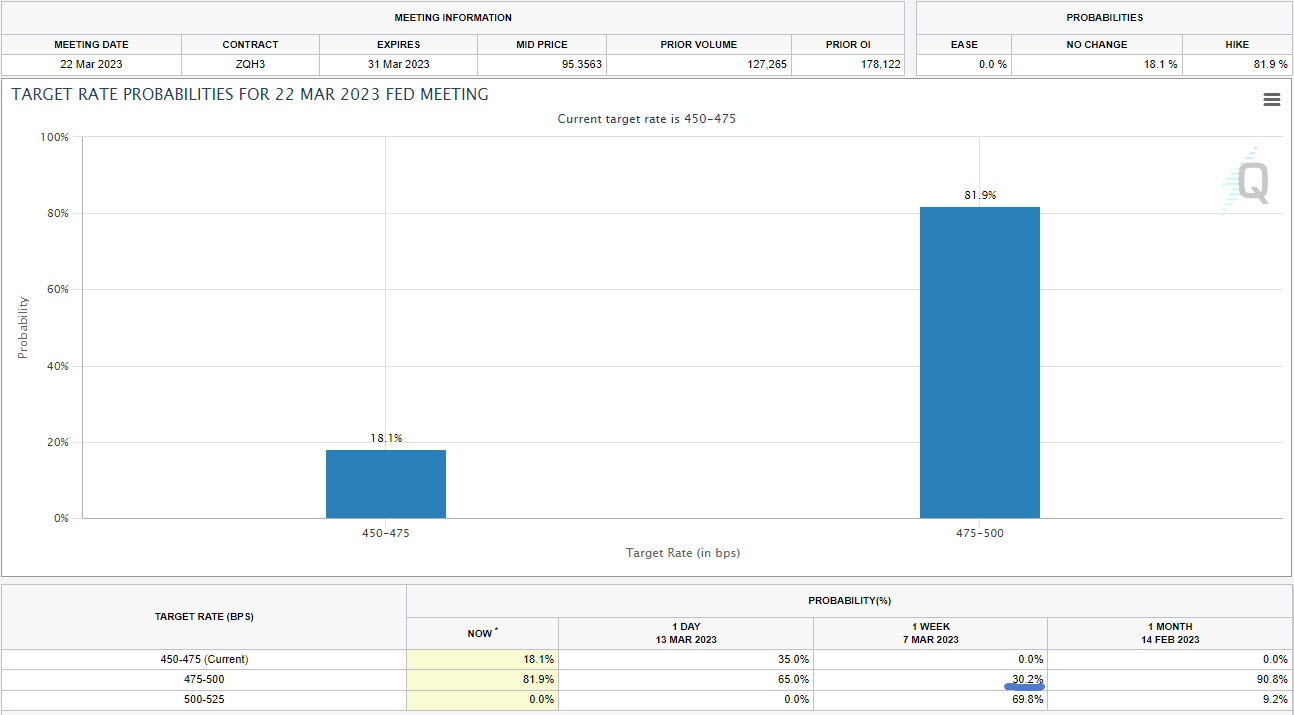

CME 的联邦基金期货目前定价 FOMC 下周加息 25 个基点的可能性为 81.95%,高于 CPI 数据公布前的 75%,一周前仅为 30.2%,这发生在非农、硅谷银行和签名银行崩溃前。

美国国债收益率喜忧参半,但短期利率正在上升,部分回吐了避险需求。利率在 CPI 发布后小幅上涨,但只是短暂上涨。大部分通胀数据放缓,为联邦公开市场委员会提供了一些回旋余地。假设下周金融状况稳定,加息似乎仍在议事日程上。但今天的数据避免了鲍威尔主席在上周二的证词中提出的潜在 50 个基点的提振。看起来 FOMC 确实可以加息 25 个基点。 2 年期国债收益率在隔夜交易略低于 4% 后上涨 24.5 个基点至 4.223%。 10 年期和 30 年期国债收益率分别下跌约 1.7 个基点至 3.556% 和 3.707%。曲线倒挂-66 个基点。华尔街正在反弹,期货坚定地处于绿色。 US500 上涨 1.27%,US100 上涨 1.22%,US30 上涨 1.05%。美元指数已从高位 104.049 跌至 103.500,欧元兑美元守在 1.0700 上方但低于昨日高位 1.0748,交易于 1.0730。

点击这里以浏览我们的经济日历

Stuart Cowell

首席市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。