美国股市和 US500 – 2023 年展望

美联储为遏制飙升的通胀和由此带来的衰退风险而采取的货币紧缩措施对 2022 年的股市并不友好。US500 指数经历了十多年来最糟糕的一年,自 2008 年大衰退以来年度亏损率首次达到两位数( -38.4%)。

根据世界大型企业联合会的数据,美国 2023 年的实际 GDP 增长率预计为 0%(2022 年为 1.5%)。这被视为悲观的前景,因为该数字远低于世界 (2.1%)、成熟经济体 (0.4%) 以及新兴市场和发展中经济体 (3.5%) 的预测数字。尽管可支配个人收入预计在不久的将来将保持平稳,但消费者支出预计将以缓慢但稳定的速度增长,超过 14,000 亿美元。固定投资总额预计也将持平,平均为+0.8%。另一方面,分裂的美国政府可能会使民主党推行多项大型财政计划的途径复杂化。虽然这可能有助于降低债务上限,但也可能意味着如果经济不景气,政府提供经济救助的能力将受到限制。在贸易方面,经合组织预计美国贸易逆差(商品和服务)将逐渐加深,从 -9371 亿美元增至-1 万亿美元。同样重要的是要注意美中两大经济体之间的交流机会正在减少,尽管最近的拜登-习会谈涉及避免两国之间潜在冲突的讨论。此外,西方与俄罗斯之间持续不断的冲突也可能会延续到 2023 年以后,从而导致尤其是在全球经济中许多复杂的情况。

最近的一项研究表明,存在 9.5% 的过度通货膨胀,这主要是由汽车 (2.5%)、受与汽车所面临的问题类似的问题影响的其他核心商品 (1.0%) 和能源价格 (2.1%) 造成的。但根据OECD预测工具,预计2023年Q1美国CPI将达到5.6%(y/y),2023年Q2继续回落至3.8%(y/y),最终在下半年维持在3.1%不变( y/y) 。通胀逐渐降温的预测是基于这样的假设,即随着供应限制的解决,各种价格飙升将逐渐消退(纽约联储的全球供应链压力指数已降至 1.00 左右,而 2021 年 12 月的峰值为 4.30) 、消费者支出结构正常化、更好地适应俄乌冲突对受影响行业的影响、油价下跌预期、住房负担能力急剧恶化导致房价下跌,以及美联储货币紧缩的影响。

根据 Trading Economics 的计量经济学模型,预计 2023 年非农就业人数平均在 17 万左右。这可能意味着美国劳动力市场的过热可能会在整个 2023 年持续并逐渐逆转,随之而来的是低于平均水平的工资增长,这预计明年将在 4% 左右(1960-2022 年工资增长的平均数字为 6.20%)。 OECD预计2023年全年美国失业率将小幅上升,第一季度为3.87%,第二季度为4.11%,第三季度为4.32%,第四季度为4.49%。 CME Fedwatch 表示,美联储可能会在 2023 年第一季度继续加息,直至 4.75%-5.00% 区间,然后在央行于 2023 年第四季度将基准利率下调至 4.50%-4.75% 区间之前保持不变。

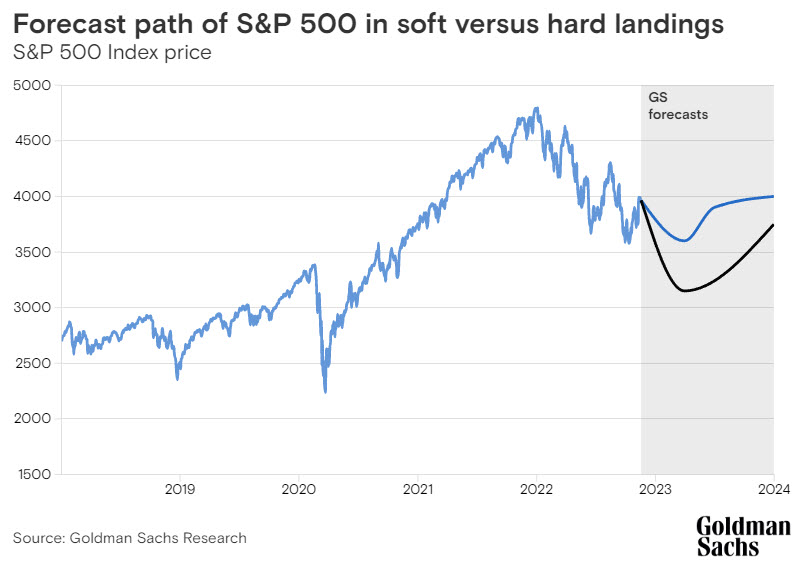

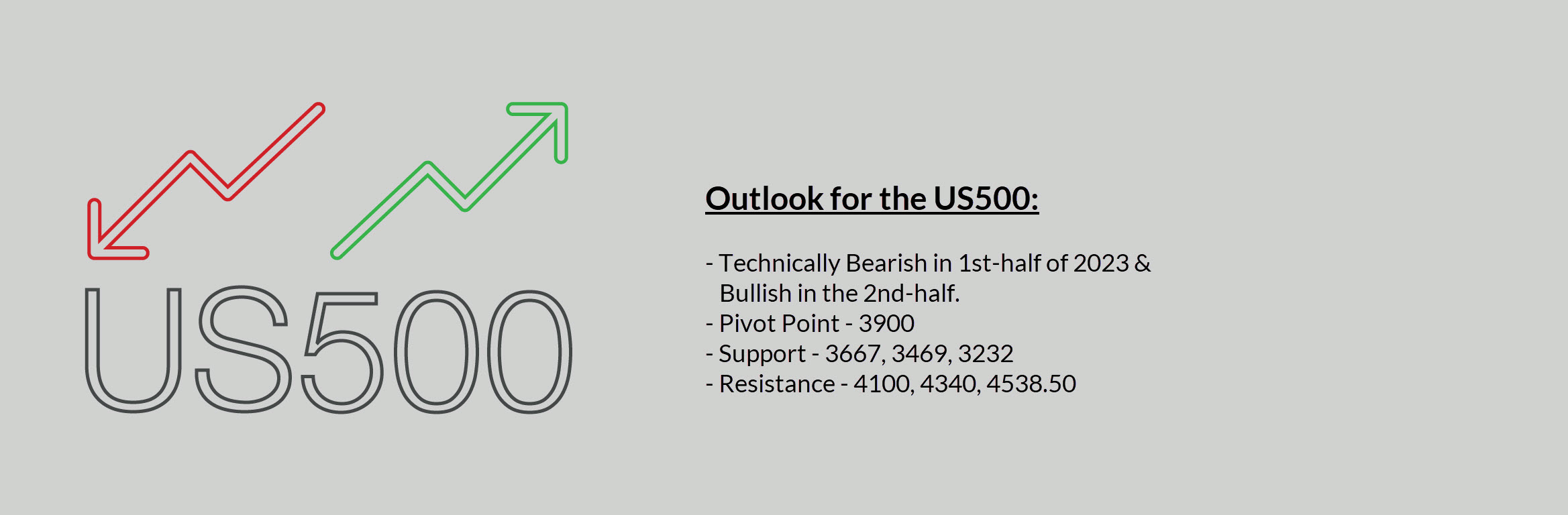

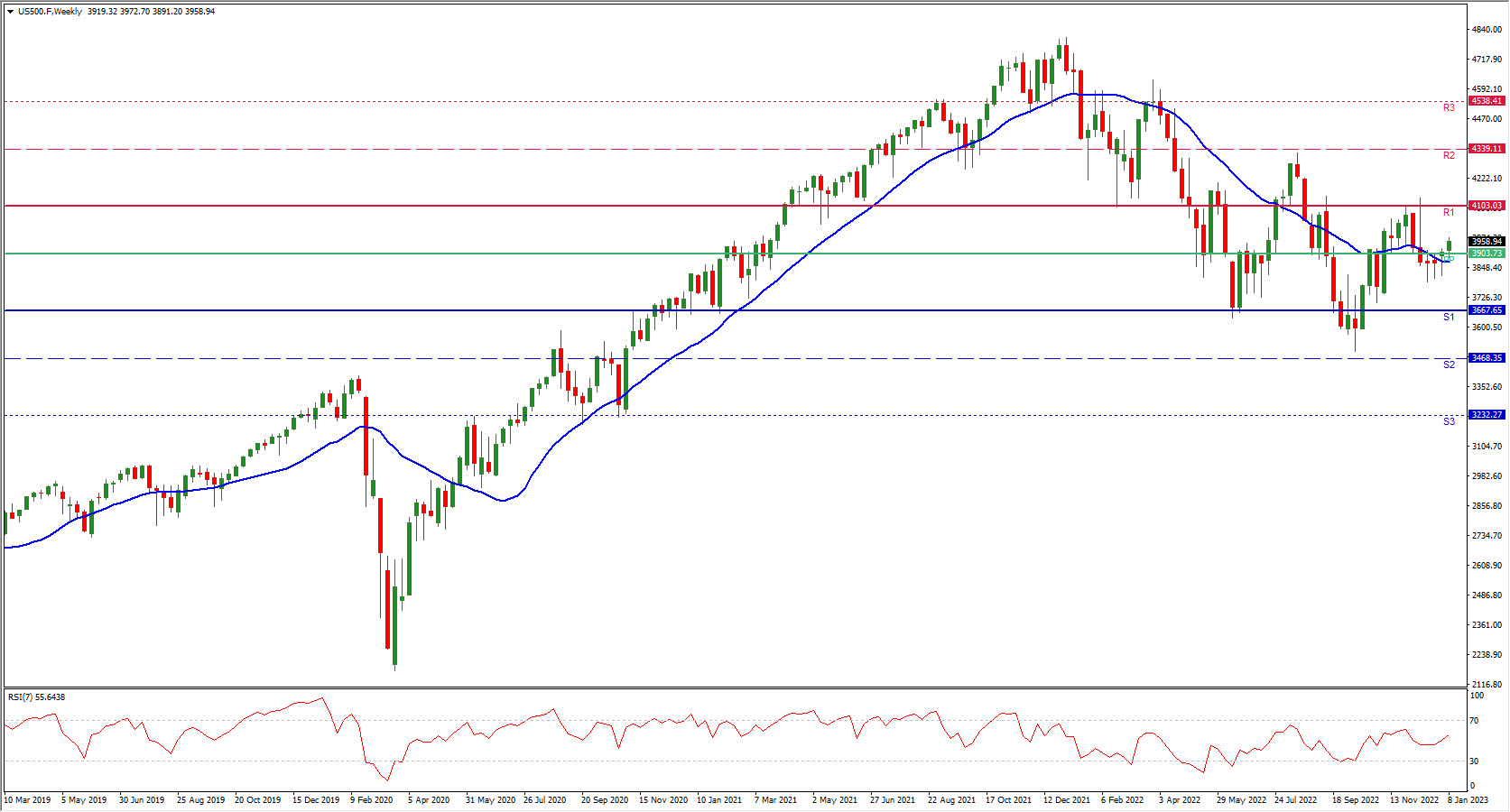

高盛预测 US500 指数将在 2023 年 3 月前漂移至 3600 点,然后该指数开始走高,最终在 2023 年 12 月达到 4000 点——这一预测是基于利率将保持高位的情景,美国经济稍微避免衰退(软着陆)。下行风险依然存在:根据Trading Economics的预测模型,2年期和10年期美债收益率预计在12个月后分别达到5.12%和4.03%。如果经济衰退或如高盛所说的硬着陆,US500 指数可能会在今年上半年触底 3150,然后该指数开始走高,最终在 2023 年 12 月达到 3750。

一个有趣的事实是,US500 指数在通货膨胀达到顶峰后的历史平均涨幅为两位数。根据 Strategas Research Partners 的一项研究,US500 指数在通货膨胀达到顶峰后的 6 个月、12 个月和 24 个月的平均回报率(自 1947 年以来的数据,不包括 2008 年)分别为 11.7%、17.4% 和 20.2%。

总而言之,能否在不引发衰退的情况下实现“软着陆”,还有待观察。 “更具粘性”的通胀可能会促使美联储将基金利率上调至更高水平,这可能会加剧衰退风险;否则降息幅度将取决于经济状况。

美国股市和 US500 回顾

- 分裂的美国政府可能会削弱其财政政策的权威。

- 普遍冷淡的美中关系和西俄地缘政治紧张局势可能会持续到 2023 年。

- 鉴于不确定性及其需要根据经济数据做出反应,美联储的政策可能显得被动。

- 对美国经济增长的普遍预期保持中性至负面。

点击这里以浏览我们的经济日历

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。