星巴克,全球最大的咖啡连锁店并且致力于成为一流的精品咖啡烘焙商和零售商,定于本周二(8 月 2 日)收市后公布其 2022 年第三季度财务业绩。

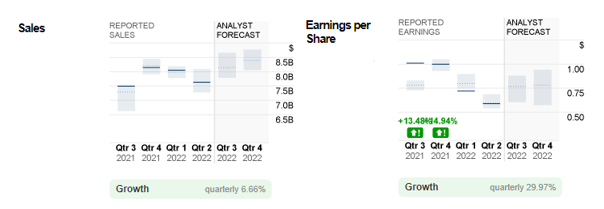

图 1:星巴克报告的销售额和每股收益与分析师预测。来源: money.cnn

在上一季度,星巴克销售额与市场预期一致,为 76亿美元,但每股收益 (EPS) 表现不佳,仅为 0.59 美元,低于分析师预期近 -30%。与 2022 年第一季度相比,销售额和每股收益分别下降 -6.17% 和 -18.06%。令人失望的业绩主要是受到国际销售萎缩的拖累,尤其是在公司的第二大市场中国,主要因素是病毒和封锁已导致当地商店暂时关闭。

这场灾难可能还不会很快结束。中国政府最近为了推行“零疫情”政策而重新实施了严格的限制措施,这给包括星巴克在内的相关行业带来了更多挑战。管理层的目标是到今年年底在中国达到 6,000 家门店(目前超过 5,400 家)(由于各种不确定性,这仍然是一个问题)。相比之下,美国商店的表现要好得多,销售额为+12%,而国际可比商店的销售额为-8%。第二季度,美国星巴克忠诚度计划的活跃会员人数增加了 17%,达到 2670 万。

对第三季度销售额的共识估计仍然是积极的,为 81亿美元,环比增长 6.58%而同比去年增长 8%,EPS 预计将达到 0.77美元,比上一季度增长超过 30%,但比去年同期略有下降-23.77%。除了现有的不利宏观经济因素(美联储加息、衰退风险、供应链问题、竞争对手等),最近安全问题导致美国 16 家门店关闭可能在不远的将来成为这家咖啡集团的逆风。管理层早些时候对这个问题做出了回应,说明了一些要实施的措施,包括将冲突降级的培训时间增加一倍(破坏性的顾客(通常是无家可归和/或患有心理健康问题的人)、在浴室滥用药物、砸窗户等),评估修改操作以符合新的安全目标,实施星巴克外展工作者计划(Outreach Worker Program)以将社会工作者嵌入面临高水平挑战的商店等。

技术分析:

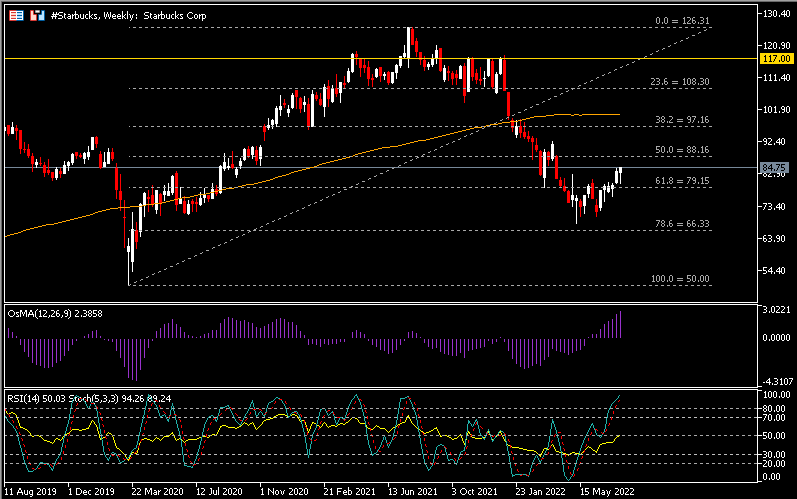

#Starbucks 股价成功脱离近期低点(68.37 美元),涨幅接近 24%。 FR50.0%(从 2020 年 3 月 15 日的低点延伸至 2021 年 7 月 18 日的高点)为 88.16 美元,或者分析师的中值估计 89 美元是最值得关注的阻力位。突破这些水平可能会使多头测试下一个阻力位 97.16 美元、100 周 SMA 和 108.30 美元。否则,79.15 美元作为最近的支撑。收盘低于该水平可能会鼓励更多下行压力,测试下一个支撑位 66.33 美元和心理水平 60 美元。 OsMA 值:2.3858;相对强弱指数:48.53;随机指标:高于 80(超买)。

#Starbucks 股价成功脱离近期低点(68.37 美元),涨幅接近 24%。 FR50.0%(从 2020 年 3 月 15 日的低点延伸至 2021 年 7 月 18 日的高点)为 88.16 美元,或者分析师的中值估计 89 美元是最值得关注的阻力位。突破这些水平可能会使多头测试下一个阻力位 97.16 美元、100 周 SMA 和 108.30 美元。否则,79.15 美元作为最近的支撑。收盘低于该水平可能会鼓励更多下行压力,测试下一个支撑位 66.33 美元和心理水平 60 美元。 OsMA 值:2.3858;相对强弱指数:48.53;随机指标:高于 80(超买)。

点击这里以浏览我们的经济日历

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。