在阵亡将士纪念日长周末之前,周五华尔街收盘大幅上涨,风险偏好继续飙升。对 FOMC 采取激进政策姿态以及官员意图破坏增长以抑制通胀的担忧已经消散。由于美联储鹰派的押注放松,美元从周五的高点回落(美元指数 101.39)。今天,由于对美国积极收紧政策和中国病毒封锁的担忧有所缓解,股市开局非常强劲。 (纳斯达克 +1.4%,日经指数 +2.2%)。上海周日表示,将从 6 月 1 日起取消对企业的“不合理”限制,而北京则重新开放部分公共交通和一些购物中心。美国市场今天将因假期休市,但随着信心改善以及德国 10 年期国债在早盘交易中上涨 4.7 个基点至 1.00%,整个欧元区的收益率正在上升。瑞典经济在第一季度环比收缩-0.8%,远弱于预期。西班牙 HICP 通胀 5 月份达到 8.5%,德国 4 月份进口价格通胀为 31.7%,高于 31.2%。

- 美元指数延续跌势并交投于 101.39 。鲍威尔主席确认目前不会加息 75 个基点,这有助于稳定投资者情绪并鼓励逢低买入。

- 股指 – 日经指数上涨 1.8% 至 27,263.37,这是自 4 月 21 日以来的最高水平,东证指数上涨 1.59% 至 1,916.88。 ISHIP.T等航运公司的股价下跌4.3,是表现最差的。 GER40 和 UK100 分别上涨 0.9% 和 0.4%。

- 收益率——德国 10 年期国债在早盘交易中上涨 4.7 个基点至 1.00%。

- 石油和黄金上涨——美国石油上涨至 115.80 美元,黄金重新测试 1863 美元的关口,在 1854 美元处守住 1850 美元以上。市场观望欧盟是否会在针对莫斯科入侵乌克兰的第六套制裁会议召开之前就禁止俄罗斯石油达成协议。

- 比特币处于不利地位 – 低于 31,000。

- 外汇市场 – 欧元兑美元上探 1.0770,美元兑日元重新上探 127.34,英镑兑美元从今早的 1.2656 回落至 1.2634。

今日 – 德国 HICP、美联储沃勒讲话、新西兰建筑许可和日本劳工数据和零售贸易。

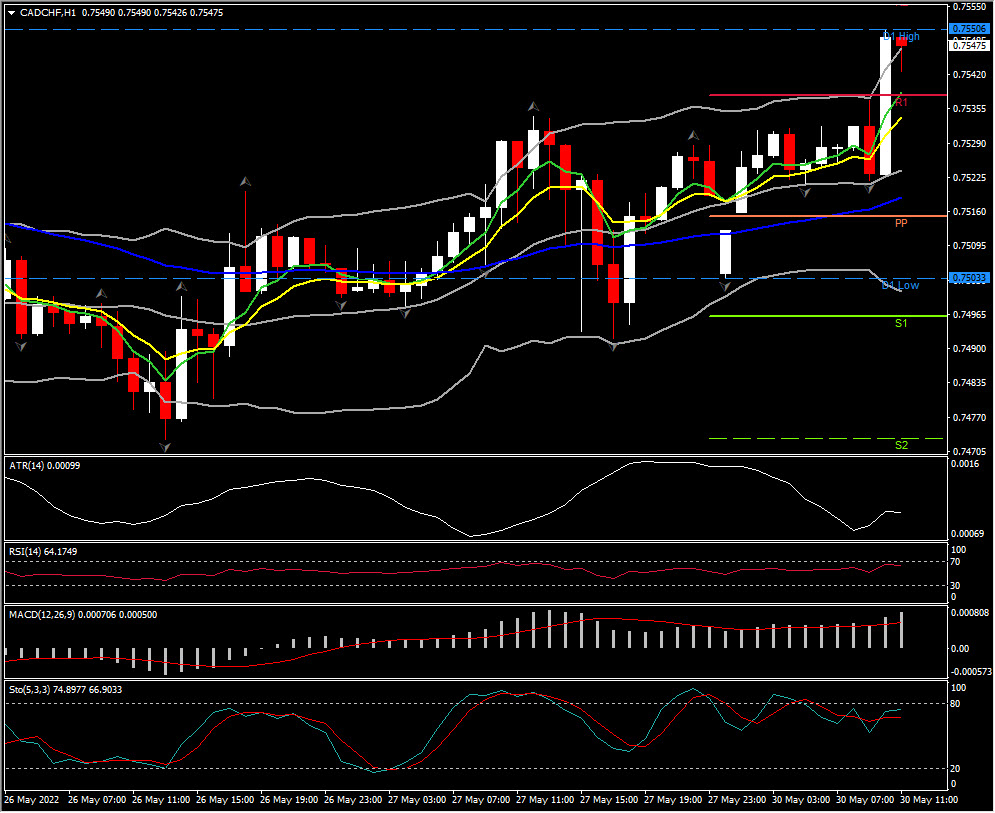

汇市最大波幅 @ (08:00 GMT) 加元兑瑞郎 (+0.39%) 欧洲开盘时跳升至 0.7550,并重新站上 50 日均线上方。 1小时图上,均线走高,MACD柱状线正值并保持在0轴,RSI 64且上升,H1 ATR 0.00099,Daily ATR 0.00747。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。