欧洲债券市场今天遭到抛售,德国期货下跌 -15 个基点,美国期货也走低,收益率在全球范围内延续了 3 月份的飙升。曲线几乎全面走高,但在滞胀担忧挥之不去的情况下,短端表现略逊一筹。今天英国的通货膨胀年率在 2 月份达到了 6.2% (30 年高点)。 RPI——仍然是工资谈判的一项重要指标——在 2 月份年率为 8.3%,加上劳动力市场日益紧张,第二轮通胀影响的风险明显上升,政府采取措施以缓解生活成本的上涨的压力也在上升。

除了乌克兰的事态发展外,本周对能源价格上涨的财政反应也是关注焦点,因为各国政府将讨论缓解影响的方法,英国预算将于今天公布。

公司不仅面临能源成本的急剧上升,而且还面临供应链中断,因为乌克兰战争停止了产品的交付,这尤其扰乱了德国的汽车生产。与此同时,中国对深圳科技中心的封锁有可能导致期待已久的交付持续延误。

- 美元区间震荡 (美元指数 98.50).

- 10 年期国债隔夜上涨 1.3 个基点至 2.395%。

- 股指——亚洲股市继续受到支撑,GER40 和 UK100 期货分别上涨 0.8% 和 0.7%,美国期货也走高,但表现不佳。华尔街继续看到杯子半满并反弹,其中 USA100 上涨 1.95%,USA500 上涨 1.13%,USA30 上涨 0.74%。日经指数又上涨了 3%。

- 美原油——坚挺在每桶 105 美元大关之上,乌克兰的事态发展仍然是焦点,尽管市场似乎需求仍然旺盛。

- 黄金 – 仍受压在 1919 美元。

- 比特币回调至 41,700 美元。

- 外汇市场 – 欧元兑美元稳定在 1.1020,美元兑日元升至 121.40,英镑兑美元突破 20 日均线,目前位于 1.3260。

今天——苏纳克总理将在今天公布他的春季预算,在放弃了增加国家保险缴款的计划后,他面临的压力越来越大。展望未来,鉴于乌克兰紧张局势和能源回升,PMI 报告(周四)将成为焦点价格。

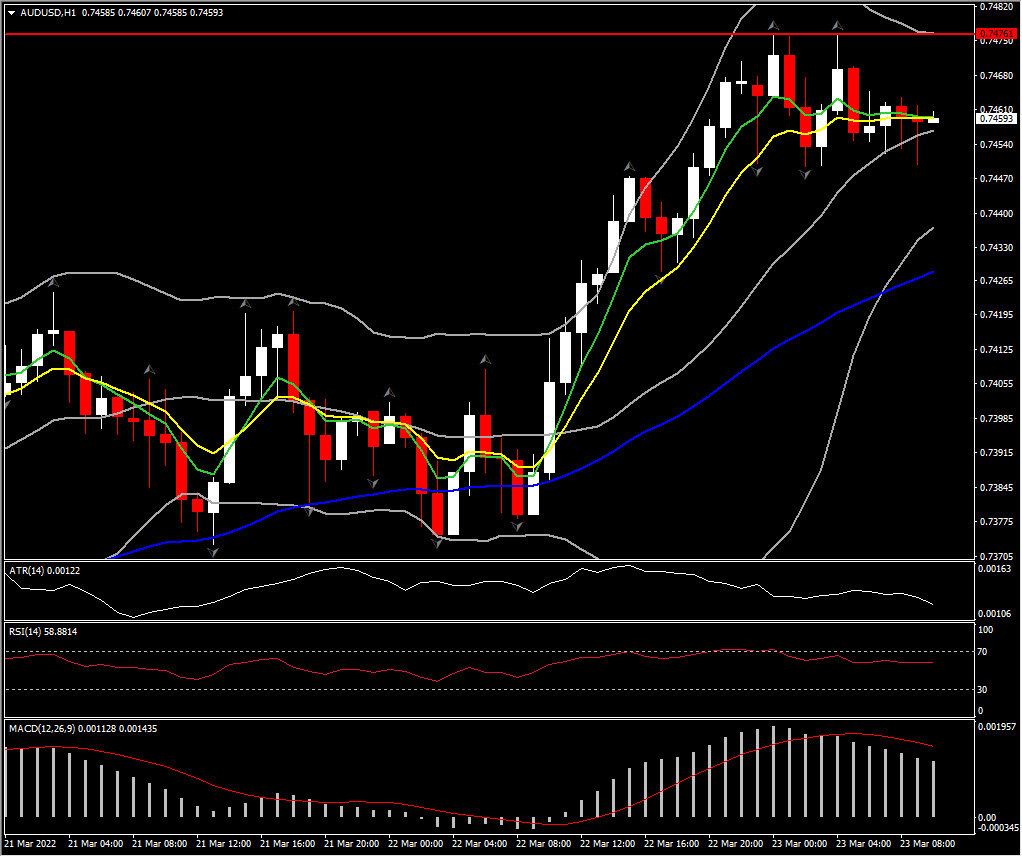

汇市最大波幅 @ (07:30 GMT) 澳元兑美元 (+0.23%) 反弹至 0.7476。快速均线与 RSI (59) 一起变平,而 MACD 柱状线转为低于信号线,暗示近期回调/盘整。H1 ATR 0.0012,Daily ATR 0.0084。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。