欧洲股市全线抛售,因为全球股市受到收益率上升的压力,紧缩预期剧了对科技股的压力。在这种环境下,强劲的数据发布只会增加压力,而不是提振股市情绪,GER30 和 UK100 目前分别下跌 -1.2% 和 -0.8%。

核心欧洲政府债券几乎没有变化,10 年期德国国债收益率下跌 -0.4 个基点至 -0.033%,此前该资产收复了早些时候的跌幅。德国 10 年期国债显然正准备自 2019 年初以来首次走出负值区域,但似乎还没有完全实现。 10 年期金边收益率目前保持在 1.18%不变,而欧元区周边地区的收益率在美国 10 年期国债收益率上涨 2.5 个基点至目前的 1.809% 的背景下保持上涨。对复苏的信心正在增强,但这也提振了收紧预期。日本央行今天很长时间以来首次调整了通胀前景,而日本央行的黑田东彦显然急于防止市场因收紧预期而失控。但这还不足以让更广泛的市场平静下来,尤其是今天欧洲数据增加了英国央行和欧洲央行鹰派的论点。英国劳动力市场数据看起来出人意料地活跃,尽管 Omicron 出现,但 12 月就业人数有所回升。德国的病毒形势依然严峻,但德国 ZEW 投资者信心跃升至去年 7 月以来的最高水平。

在这种背景下,尤其是欧洲央行将难以控制收紧预期。

继 2020 年收缩 -4.6%(或根据日历因素调整后为 -4.9%)之后,德国经济去年增长了 2.7%。统计局报告称,生产部门增长了 4.4%,服务部门也有所改善,尽管贸易和酒店业继续与病毒限制的影响作斗争。只有在 2020 年受疫情影响不大的建筑业收缩了 -0.4%。

大多数行业尚未达到危机前的水平,公共消费是整体增长的主要驱动力。私人消费在 2020 年收缩 -5.9% 后停滞不前。2021 年出口反弹 9.4%,进口增长 8.6%,与前一年的收缩幅度相当。劳动力市场保持强劲,从事社会保障缴款工作的人数实际上有所增加。在 2020 年下降 -3.8% 之后,每个就业人员的 GDP 增长了 2.7%。总体而言,这份报告几乎符合预期,虽然去年的反弹与法国、西班牙、意大利的预期不符,但德国在 2020 年的收缩也没有其他地方那么明显。

展望未来,德国 ZEW 投资者信心在年初飙升 – 1 月份的总体读数为 51.7 – 远高于预期,高于上个月的 29.9。当前状况指标仍在下降,但主要数据的跃升使信心指数达到 2021 年 7 月以来的最高水平,这表明投资者已经摆脱了 Omicron 的影响,并预计世界经济将迅速反弹。

该数据将使欧洲央行处于防御模式,官员们努力防止通胀预期回升,同时努力阻止收紧预期。官方的说法仍然是,今年加息的可能性很小,事实上,鉴于 Covid-19 来袭时美联储和欧洲央行的起点非常不同,欧洲央行今年计划的政策调整程度已经基本与美联储所做出的努力持平。尽管如此,央行在今年大部分时间仍在增加净资产购买,这意味着现在存在更持久的通胀超调风险,这可能会削弱对央行抗通胀能力的信心。

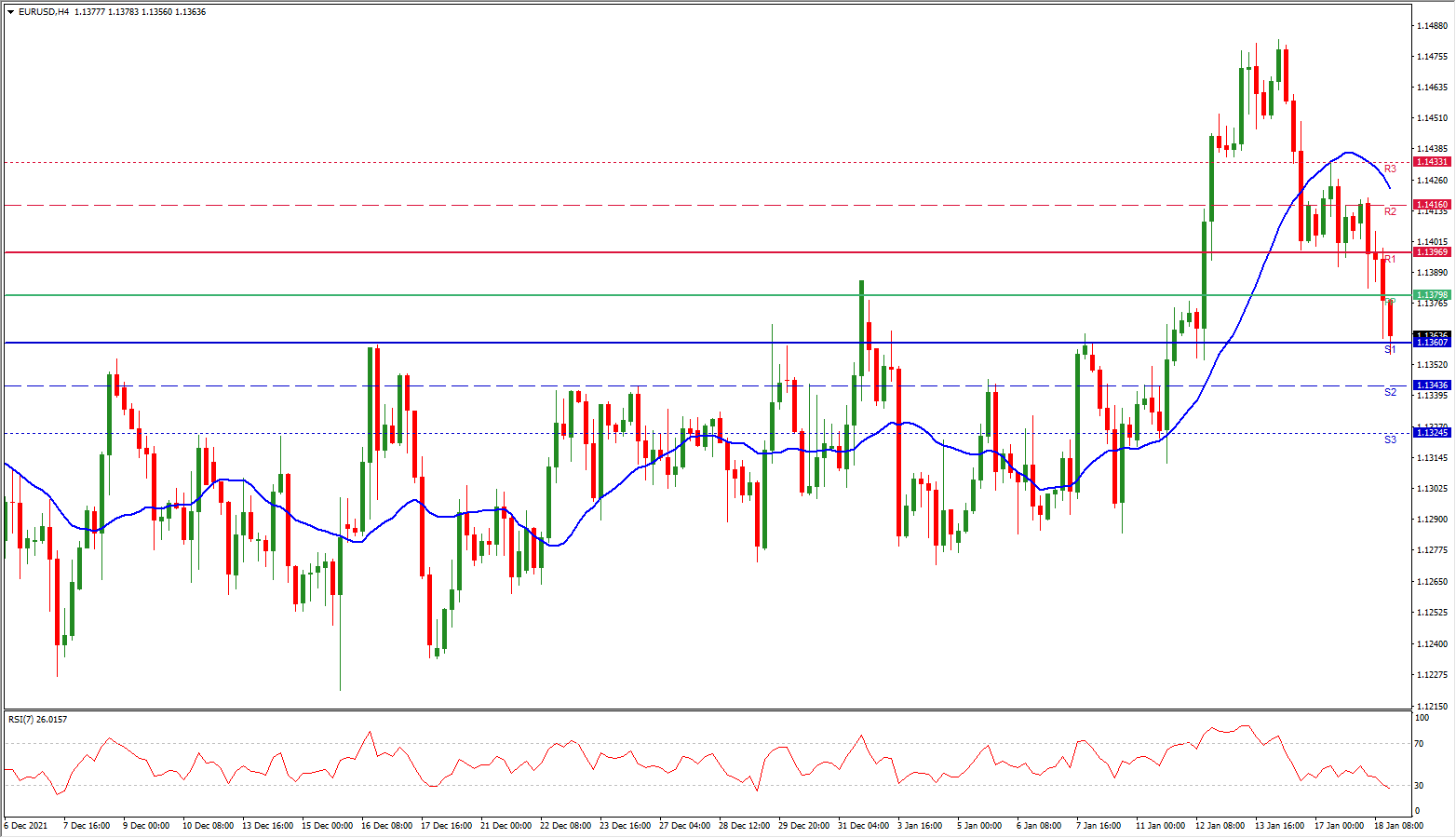

欧元兑美元未能从出色的 ZEW 报告中受益,欧元交易价格远低于 1.14 关口。由于 ZEW 在很大程度上反映了对美国经济将迅速反弹并展望未来的乐观情绪,因为增长加快、利差扩大和美联储激进等基本面都指向美元走高,欧元兑美元可能未来几周将继续走低。利率差异和美联储更加鹰派的立场继续限制上行空间。德债收益率已经走了很长一段路,但可能需要欧洲央行更有力的支持才能摆脱负值区域。

点击这里以浏览经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。