2021年已经基本结束。尽管在 Omicron、通货膨胀和央行宽松政策的阴云下,几周前的极端担忧已经消退。这为圣诞节周末的圣诞老人集会提供了一个乐观的环境。全球数据普遍反映了第四季度增长的稳健回升,纵使受到了变种病毒的影响。通胀仍然是一个重大风险,但 FOMC 和其它央行正在解决这个问题,债券市场正在让政策制定者从怀疑中获益。本周几乎没有什么可以分散人们对 2022 年谨慎乐观的注意力。

美国大部分关键数据报告都是在假期前发布的,它们反映了第四季度的大幅增长,预计 本月GDP 将比在假期前发布的关键报告加速至 7.0%,这使得在一个清淡的报告周之前,周三和周四对市场估计进行了大量微调。本周的大量数据在很大程度上缩小了围绕现有预期的增长前景。预计第四季度的 GDP 增长率为 7%,是第三季度 2.3% 的三倍。然而,通胀前景也略有提振。强劲的增长和 CPI 接近 40 年的高点使 FOMC 决定加快缩减规模成为一个相对容易的决定。

困难的部分在于确定政策收紧的时间和速度。目前,市场定于 5 月或 6 月加息 25 个基点,并可能在一年内加息或两次。

简短的一周中数据清淡。鉴于几种相互矛盾的力量,财政部在较短期限的票息拍卖中进行的 1690 亿美元将是对投资者需求的有趣测试。对美国国债安全性及其更高收益率的需求,以及进一步削减供应将有助于限制收益率。但持续通胀、美联储缩减利率和最终加息的风险将推高利率。至于这些拍卖,由于与大流行相关的借贷需求大幅下降,总交易量比上个月减少了 70 亿美元。 2 年期国债周四收低 2.8 个基点,收于 0.745%。止损将是自 2020 年 2 月 25 日以来的 1.188% 以来的最高点。 5 年期上涨 2.6 个基点至 1.270%。 7 年期国债收益率上涨 3 个基点至 1.425%。目前尚不清楚这些利率是否具有足够的吸引力来吸引强劲的需求,尤其是在假期清淡的情况下。

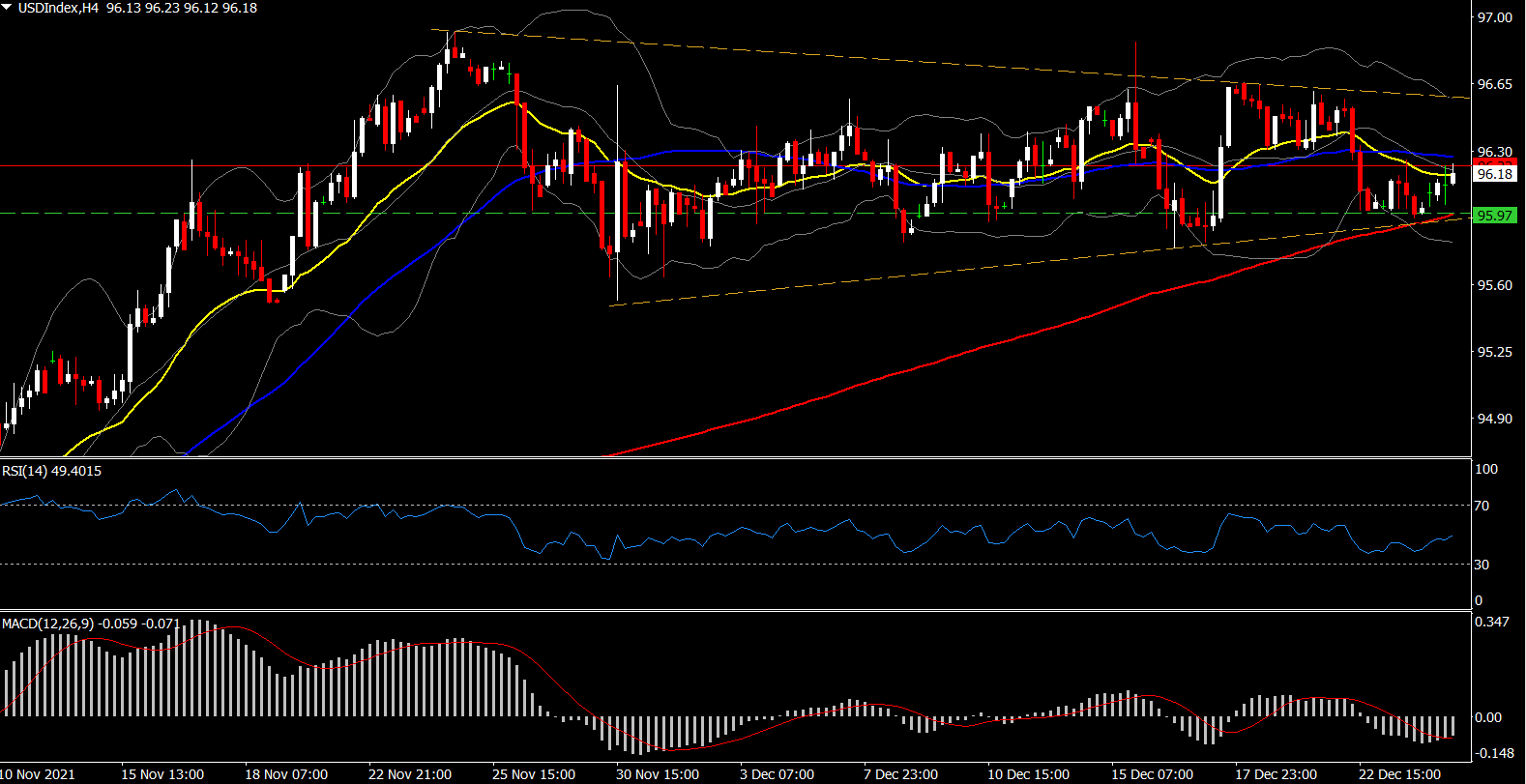

在另一个假期缩短的一周开始时,美元一直保持区间波动,美元指数目前为 96.18。伦敦、加拿大、澳大利亚和香港等市场仍因圣诞节假期延长而休市。上周四公布的数据喜忧参半,初请失业金人数接近趋势低点,而个人收入和消费符合预期。耐用品订单超出预期,但预计新屋销售不会出现大幅下调。美国周五因圣诞节而休市。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。