美国 8 月 CPI 报告低于预期,整体上涨 0.3%,核心上涨 0.1%,在四个月的大幅上涨后,过去两个月的涨幅较为温和,表明我们可能正在转向供应链中断。 8 月份的涨幅分别为 0.274% 和 0.102%。汽车价格和机票价格的大幅上涨在 7 月份趋于平稳,并在 8 月份逆转,此前三个月的大幅攀升推动了整体收益的大幅上涨。我们看到其余大部分组件的持续上涨,因此仍然存在巨大的价格压力。在移动平均基础上,CPI 总体涨幅仍呈上升趋势。我们的 6 个月平均价格涨幅为 0.615%,核心价格涨幅为 0.550%,而 12 个月平均涨幅分别为 0.424% 和 0.326%。对于 8 月 PCE 链价格指数,我们假设标题上涨 0.2%,核心上涨 0.1%。这将使总体年率指标从 7 月份的 4.2% 下滑至 4.1%,而 PCE 核心年率指标从 3.6% 降至 3.4%。

随着重新开放压力的缓解,美国总体 CPI 支撑了美联储对“暂时性通胀”的预期。

FOMC 预计下周将继续按兵不动,维持零利率态势,同时不会宣布缩减量化宽松。这一直是我们的展望,8 月就业报告疲软和 CPI 下滑的现象进一步强化了这一观点。鲍威尔主席最近表示,尽管劳动力市场已显着改善,前景已明朗,但仍“大幅疲软”。 Delta 变种病毒增加了下行风险。与此同时,正如预期的那样,一些重新开放压力大、供应受限的行业,包括机票和二手车价格,价格正在回落。但前景一片混乱。

在 6 月 FOMC 会议纪要中看到了价格走势的不确定性,其中一些参与者指出,通胀下行的可能性仍然存在。这些不确定性的结合应该使政策和指导保持不变。

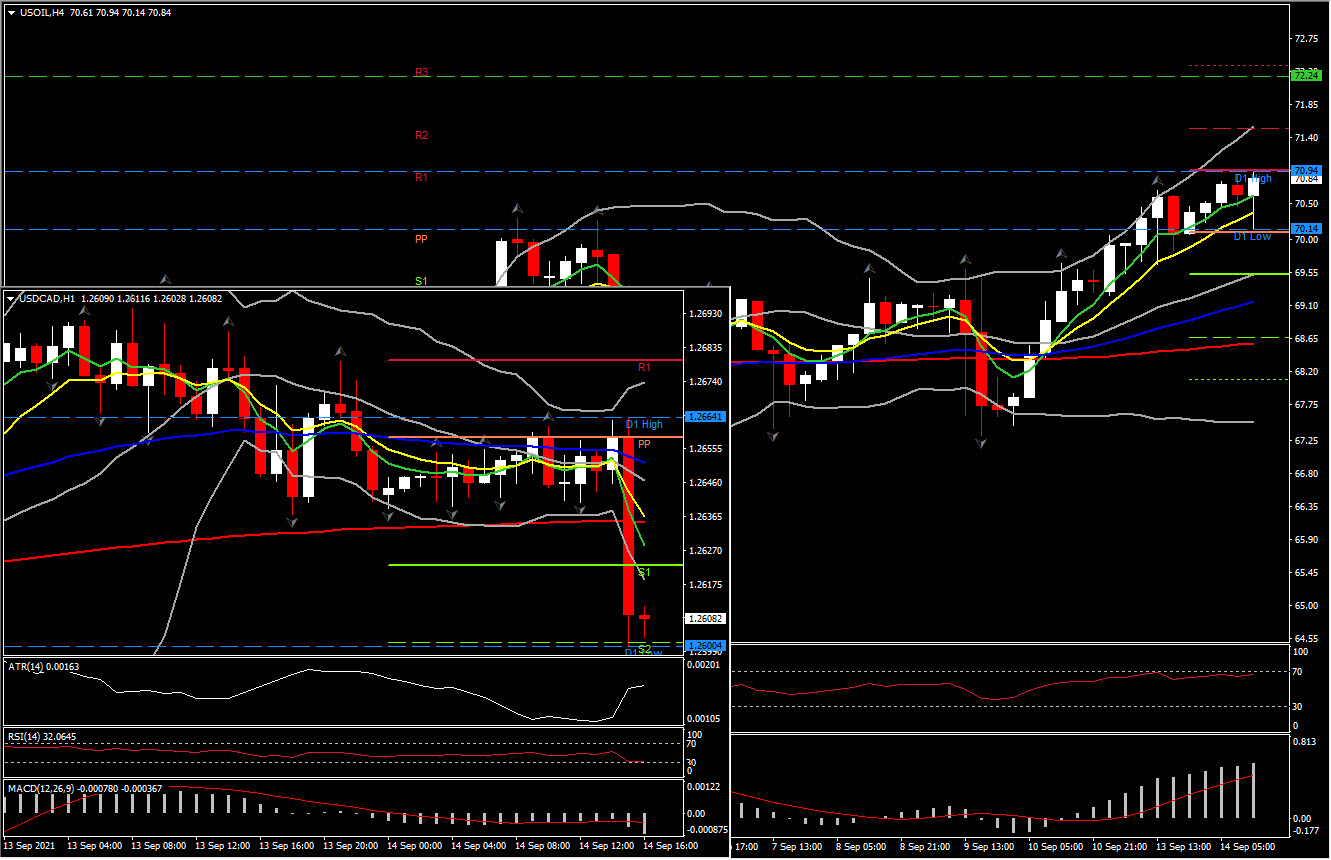

由于 CPI 结果低于预期,美元下跌。美元兑日元从日内高点 110.15 下跌至 109.87,而欧元兑美元则从 1.1805 附近反弹至 1.1846。数据混合后,美元兑加元从 1.2655 跌至 1.2600 低点,这有助于将 美原油推高至 1 个月高点。加拿大 7 月制造业出货量数据(包括大幅向上修正的 6 月结果)也提振了加元。周五的 1.2583 低点标志着美元兑加元的下一个下行支撑,而跌破该低点可能打开通往 1.2500 和 1.2420 水平的大门。

在另一场风暴威胁到位于墨西哥湾的美国能源中心之后,美原油价格也仍然受到支撑,并在每桶 71 美元附近交易。 “尼古拉斯”号在升级为飓风后登陆德克萨斯州,并将增加沿海炼油厂和石化设施的现有问题。国际能源署强调,由于意外中断,8 月份全球石油供应每天减少 54 万桶,从而消除了欧佩克+的额外供应。 美原油的总体前景仍然乐观,下一个阻力位在 72.24 美元(日内布林带上轨)和 74.00-74.55 美元(6 月 21 日的峰值和 88.6% 斐波那契水平)。支撑位在 61.8% 斐波那契水平,即 70.55 美元。

尽管如此,股指期货在数据公布后走高,主要指数合约显示华尔街开盘上涨约 0.3%。国债收益率略低,曲线的前端和腹部表现优异。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。