Q2کی آمدنی منگل کے روز ایک مایوس کن آغاز سے دور ہوگئی۔ جے پی ایم اور گولڈمین سیکس سے بھاری آمدنی کی توقعات خدشات کی بناء پر ڈھل گئی جبکہ بہت ساری طاقت آسان کاموں پر تھی۔

امریکہ: متوقع سی پی آئی پرنٹ توقع سے کہیں زیادہ اور 30 سالہ بانڈ کی نیلامی well-bid ہے جس میں treasury sell-off کے لئے ایک زبردست combo تھا۔ Comboنے وال اسٹریٹ کو بھی بھاری چھوڑ دیا۔ جون سی پی آئی نے دونوں ہیڈ لائن اور کور پر 0.9 فیصد کا اضافہ کیا ، جو مجموعی انڈیکس کے estimate سے دوگنا اور سابقہ فوڈ اینڈ انرجی کی forecast کے 3xسے بھی زیادہ ہے۔ یہ جون 2008 کے بعد کی سب سے بڑی جمپ تھی ، food and energy کے لئے 1981 کے آخر میں اس نے سب سے بڑی جگہ بنالی۔

ایشیاء: ایشیا پیسیفک کے پورے خطے میں بانڈز دباؤ کا شکار تھے حالانکہ RBNZ نے 23 جولائی تک غیر متوقع طور پر بڑے پیمانے پر اثاثوں کی خریداری ختم کرنے کا فیصلہ کرنے کے بعد نیوزی لینڈ کے 10 سال کی شرح میں 7.3 bpاضافے کے بعد شرح 1.73 فیصد ہوگئی۔ کچھ حصوں میں وائرس کی پابندیوں کے باوجود سٹاکس میں اضافہ دیکھا گیا۔ پچھلے مہینے میں UK CPI کی inflation غیر متوقع طور پر 2.5٪ y / yجمپ کر گئی۔ Figures کا ایک مضبوط دور ، یہاں تک کہ اگر PPI readings قیمت کے دباؤ میں معمولی کمی کا مظاہرہ کرتی ہے۔ سرکاری BoE لائن یہ رہی ہے کہ inflation overshootزیادہ تر temporaryہوں گے ، لیکن آج کے متوقع number سے زیادہ کے دور کے بعد ، ہفتے کے آخر میں لیبر مارکیٹ کے figures کو بہت احتیاط سے دیکھا جائے گا۔

فیڈ چیئر پاول کی testimonial کاpreview: چیئر پاول اپنی bi-annual مانیٹری پالیسی رپورٹ کے لئے کیپیٹل ہل گئے ہیں اور سی پی آئی کی ایک اور jump کے بعد ان کے comments کی خاص طور پر evaluation کی جائے گی۔ تاہم ، اگرچہ وہ اس بات کی نشاندہی کریں گے کہ قیمتوں کے دباؤ فیڈ کی توقعات سے بالا تر ہو چکے ہیں ، ہم توقع کرتے ہیں کہ اس سے اعادہ کیا جائے کہ قیمت کے دباؤ کو temporary ہونا چاہئے اور یہ بڑی حد تک base effects اور supply/demand اثرات کو دوبارہ کھولنے اور سپلائی چین کی رکاوٹوں سے جڑاہونا چاہئے۔ وہ یہ بھی دہرائے گا کہ ایف او ایم سی ابھی accommodative tone واپس لینا شروع کرنے کے لئے تیار نہیں ہے کیونکہ لیبر مارکیٹ ابھی پوری طرح سے ٹھیک نہیں ہوئی ہے۔ اور وہ QE کو ختم کرنے پر کوئی ٹائم لائن نہیں دے گا۔

ایف ایکس مارکیٹ: GER30 اور UK100 بالترتیب -0.1٪ & -0.007٪ نیچے ہیں ، جبکہ US Futures اب بھی بہت کم mixed ہے ، جبکہ یو ایس اے 100 کے futures کی کارکردگی بہتر ہے۔ RBNZ پر hawkish mode کے تناظر میں NZD نے ریلی نکالی۔ یو ایس ڈی 110.53 پر USDJPY کے ساتھ ، کمزور پر مستحکم ہےEuro اور Pound نے بڑے پیمانے پر کمزور امریکی ڈالر کے مقابلہ میں فائدہ اٹھایا ، حالانکہ EUR/USD 1.18 کے نیچے اور کیبل 1.39 سے نیچے ہے۔ USOIL اس دوران فی بیرل .0 75.06 پر ہے۔

آج – ڈیٹا کی ریلیز میں آج امریکی جون PPI ، بی او سی مانیٹری پالیسی اور پریس کانفرنس اور فیڈ چیئر پاول سے پہلے دن کی testimony دی گئی ہے۔ Earning calendar میں بی او اے ، ویلس فارگو ، سٹی گروپ اور بلیکروک شامل ہیں۔

ممکن ہے کہ central bank سال کے آخر میں stimulus کی غیر معمولی ڈگری کو آہستہ آہستہ کم کردیں ، لیکن مالیاتی پالیسی آنے والے طویل عرصے تک مناسب رہے گی جس میں وائرس کی دھچکے سے معیشتوں کو دیکھنا چاہئے۔

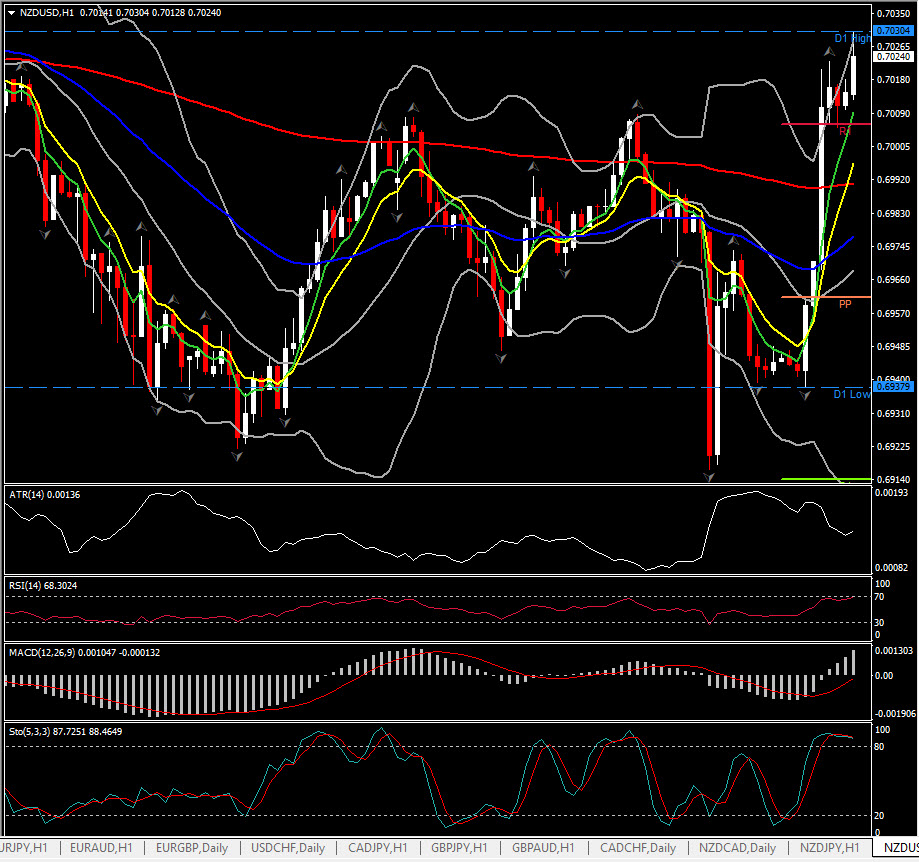

سب سے بڑا ایف ایکس موور @ (07:00 GMT) NZDUSD (+ 1.20٪)۔ RBNZ کے غیر متوقع اقدام کے بعدNZDUSD کی قیمت 0.7030 ہوگئی۔ Stochastic کے علاوہ تمام momentum indicators مثبت ہیں۔ صرف Stochastic اپنے overbought zone میں ہے۔ Fast Mas بھی اچھے سے aligned ہیں۔

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.