مارکیٹس زیادہ غیر یقینی صورتحال کے ساتھ انتہائی غیر مستحکم ہیں۔ تاہم، ایک یقینی بات یہ ہے کہ نے FOMC کل شرح 25 بی پی ایس میں اضافہ کرے گی ۔ توقع ہے کہ جمعرات کوBoE میں quarter point اضافہ بھی ہوگا۔

بانڈز معمولی طور پر مضبوط ہیں، حالیہ نقصانات سے ریکوور کر رہے ہیں، اگرچہ ییلڈز ر نے کی راتوں رات ریلی ختم کر دی ہے۔ ترقی میں سست روی پر تشویش، خاص طور پر چین کے لاک ڈاؤن کے ساتھ، خریدار کچھ حد تک پریشان ۔ 2 سالہ ٹریژری 2.7 بی پی ایس کم ہوکر 1.835 فیصد جبکہ 10 سالہ 2.133 فیصد فلیٹ ہے۔ یورپی بانڈ کی ییلڈز بھی جزوی طور پر کم ہے۔ Gilt 1.593 فیصد پر غیر تبدیل ہے، بنڈ 1.5 بی پی ایس کی کمی کے ساتھ 0.348 فیصد ہے۔ ایشیائی بانڈز سرخ رنگ میں بند ہوئے جن میں اینٹی پوڈین مارکیٹس کی شرح تقریبا 6 سے 9 بی پی ایس تک کم رہی

تیل کی قیمتیں بھی گر گئی ہیں۔ راتوں رات ایکویٹیز تیزی سے کم تھیں لیکن امریکی ایکویٹی 100فیوچرز میں 0.4 فیصد اضافے، یو ایس اے 500 میں 0.2 فیصد اور ڈاؤ معمولی طور پر مضبوط ۔ یورپی بازاروں کو گہرا نقصان ہو رہا ہے لیکن وہ اپنے نشیب و فراز سے باہر آ گئے ہیں۔ یورپی اعداد و شمار نے German ZEW سرمایہ کاروں کے کونفدینس انڈکس میں کمی کے ساتھ سرمایہ کاروں کی افسردگی میں اضافہ کیا جس سے منفی خطرات کو اجاگر کیا گیا۔ دوسری جانب برطانیہ کے لیبر ڈیٹا توقع سے زیادہ مضبوط تھا اور جمعرات کو BoE کو اضافے کے لئے کورس پر رکھے گا۔

ایف او ایم سی کا اجلاس آج اور بدھ کو ہوگا اور وہ بدھ کو 18:00 جی ایم ٹی پر اپنا اجلاس کے بعد کا بیان جاری کرے گا ۔ جیسا کہ بیان کیا گیا ہے، مارکیٹوں کو QE ٹیپرنگ کے عمل کی تکمیل کے ساتھ ساتھ 25 بی پی کی شرح میں اضافے کی توقع ہے، جس میں لفظی طور پر آئندہ اجلاسوں میں شرح میں اضافے کا اشارہ مل سکتا ہے ہے۔ دسمبر سے پیش گوئیوں کی جگہ SEP کو اپ ڈیٹ کیا جائے گا۔ سوال و جواب میں مارکیٹیں 2022 کے بقیہ عرصے اور 2023 تک ٹائٹننگ کی رفتار کا اندازہ لگانے کی کوشش کریں گی اور ساتھ ہی یوکرائن میں جنگ جاری رہنے کے ساتھ ساتھ ترقی کے خدشات کے بارے میں فیڈ کی حساسیت کا اندازہ لگانے کی کوشش کریں گی۔

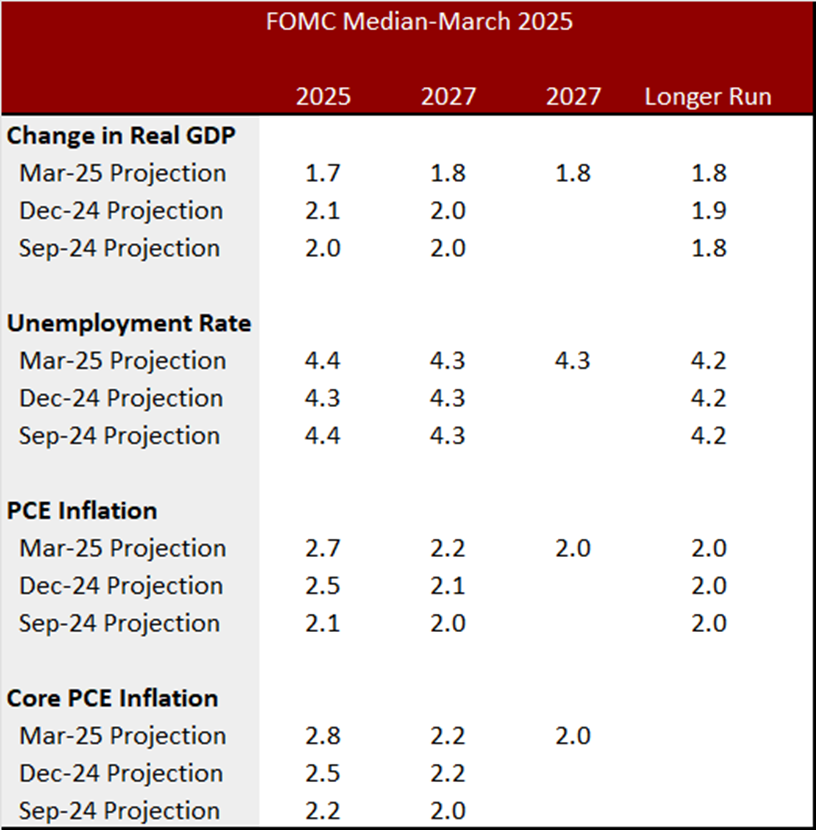

دسمبر SEP میں 2021 کے جی ڈی پی اور بے روزگاری کے لئے ایف او ایم سی کی پیش گوئیوں میں بڑی کمی اور 2021 کے افراط زر کے تخمینے کے لئے بڑی اوپر کی طرف نظر ثانی کا انکشاف ہوا ہے۔ ہم 2022 کی پیش گوئیوں کے لئے مارچ کے اجلاس میں بھی اسی طرز کی توقع کرتے ہیں، اگرچہ بہت بڑی اوپر کی طرف افراط زر کی ایڈجسٹمنٹ کے ساتھ۔

رواں ہفتے کے اجلاس میں 2022 کے median GDP تخمینہ کو دسمبر کے 4.0 فیصد سے کم کر کے 3.5 فیصد کرنے کی توقع ہے۔ دسمبر کے اجلاس کے بعد بے روزگاری کی شرح کا تخمینہ 3.5 فیصد سے کم کرکے 3.3 فیصد کیا جانا چاہئے۔

ہم نے 2021 کے سٹارٹ سے کموڈیٹیز اور تعمیراتی مواد کی قیمتوں میں ایک طاقتور اپ ڈرافٹ دیکھا ہے جس نے یوکرائن میں جنگ سے رکاوٹوں کے ساتھ اب مزید تیزی حاصل کی ہے۔ ہم نے فروری y/y CPI میں 7.9 فیصد کا اضافہ دیکھا جو جنوری میں 7.5 فیصد تھا جس سے مسلسل 40 سال کی بلند ترین سطح پیدا ہوئی۔ ہم نے اکتوبر میں 6.2 فیصد y/y کا اضافہ دیکھا جو 31 سال کی بلند ترین سطح پر تھا اور ستمبر میں 5.4 فیصد، اگست میں 5.3 فیصد اور جولائی اور جون دونوں میں 5.4 فیصد کا اضافہ ہوا . سب نے 13 سال کی بلند ترین سطح کو نشان زد کیا۔

فیڈ کے پسندیدہ افراط زر گیج، PCE chain price measure, نے جنوری 6.1% y/y headline کے گین پوسٹ کیا اور core 5.8%, دسمبر میں y/y headline 5.8اور core 4.9%, دونوں مہینوں میں headline اور core کے لئے 31 سال کی بلند ترین سطح ہے . ۔ 2022 کے لئے PCE chain price کی4.1% headline اور 3.7% core تک جانی چاہے ، اس کے علاوہ دسمبر میں headline2.6% رہی اور core2.7% رہی

فوکس ہو گا FED کا یوکرین میں جنگ کی وجہ سے گروتھ مریں کمی پر.اور اس کے ساتھ فوکس ہو گا کہ اس سال میں ریٹس کیسے رکھنے ہیں .مارکیٹس فوکس کرے گی کہ ٹائٹننگ کے بارے میں سگنلز ملے جو کہ اس سال بعد میں متوقعہ ہے .مارکیٹ اس بات پر غور کری گی کہ موجودہ انفلیشن اگر بڑھے تو ٢٠٢٠ میں کی جانے والی پالیسی دوبارہ ٢٠٢٢ میں ٹیسٹ کی جائے گے

ہمارے اقتصادی کیلنڈر تک رسائی کے لیے یہاں کلک کریں

Andria Pichidi

Market Analyst

دستبرداری: یہ مواد صرف معلومات کے مقاصد کے لئے ایک عام مارکیٹنگ مواصلات کے طور پر فراہم کیا جاتا ہے اور یہ ایک آزاد سرمایہ کاری تحقیق نہیں ہے۔ اس مواصلات میں کسی بھی چیز میں سرمایہ کاری کا مشورہ یا سرمایہ کاری کی سفارش یا کسی مالیاتی آلات کی خرید و فروخت کے مقصد سے درخواست شامل نہیں ہے، یا اس پر غور کیا جانا چاہئے۔ فراہم کی گئی تمام معلومات معزز ذرائع سے اکٹھی کی جاتی ہیں اور ماضی کی کارکردگی کے اشارے پر مشتمل کوئی بھی معلومات مستقبل کی کارکردگی کی ضمانت یا قابل اعتماد اشارہ نہیں ہے۔ صارفین تسلیم کرتے ہیں کہ لیوریجڈ مصنوعات میں کسی بھی سرمایہ کاری کی خصوصیت ایک حد تک غیر یقینی صورتحال ہے اور اس نوعیت کی کسی بھی سرمایہ کاری میں اعلی سطح کا خطرہ شامل ہوتا ہے جس کے لئے صارفین صرف ذمہ دار اور ذمہ دار ہوتے ہیں۔ ہم اس مواصلات میں فراہم کردہ معلومات کی بنیاد پر کی گئی کسی بھی سرمایہ کاری سے پیدا ہونے والے نقصان کی کوئی ذمہ داری نہیں سمجھتے ہیں۔ اس مواصلات کو دوبارہ پیش یا مزید تقسیم نہیں کیا جانا چاہئے۔