ตลาดหุ้นปิดแบนราบด้วยความกระวนกระวายเกี่ยวกับยูเครน USD และ JPY ยังคงมีแรงซื้อ ทองคำแตะระดับสูงสุดในรอบ 8 เดือนและน้ำมันอยู่ที่ 93.00 ดอลลาร์ ผลตอบแทนพันธบัตร 2 ปี – 10 ปีใกล้เคียงที่สุดนับตั้งแต่เดือนกุมภาพันธ์ 2019 แต่เย็นลงในชั่วข้ามคืน ไม่มีการรั่วไหลจากการประชุมปิดของ FED โดย Bullard เน้นย้ำ 1.00% ของเขาภายในเดือนกรกฎาคม หุ้นเอเชียปรับตัวลงเช่นกัน ยูเครน ไม่มีการตอบสนองจากรัสเซีย แม้ว่า Lavrov และ Putin จะตกลงที่จะเจรจากับชาติตะวันตกมากขึ้น Scholz ในมอสโกวันนี้ Truss เลขานุการต่างประเทศของอังกฤษกล่าวว่า “การบุกรุกมีโอกาสสูง แต่หลีกเลี่ยงไม่ได้” ฟิวเจอร์สแร่เหล็ก ร่วงลงมากกว่า 10% ท่ามกลางการปราบปรามราคาอย่างต่อเนื่องโดยจีน ซึ่งกำลังกระทบ AUD

- USD (USDIndex 96.15) USD แข็งขึ้น EUR อ่อนลง จากเหตุการณ์ความไม่สงบที่ชายแดน และการขาดแคลนพลังงานที่อาจเกิดขึ้น

- ผลตอบแทนพันธบัตรสหรัฐฯ อายุ 10 ปี ปิดที่ 1.996 ลดลงที่ 1.97%, อายุ 2 ปียังคงสูง

- หุ้น – USA500 -16 จุด (-0.39%) 4401 – (TSLA +1.83%) Musk มอบหุ้นมูลค่า $5.7 พันล้านแก่องค์กรการกุศลในเดือนพฤศจิกายน US500 ฟิวเจอร์ตอนนี้ 4396

- USOil – ฟิวเจอร์พุ่งไปที่ $93.80 และตอนนี้ซื้อขายที่ $92.70

- Gold – ขยับขึ้น (สูงสุดรอบ 8 เดือน) ที่ $1879 ตอนนี้กลับไปที่ $1878

- Bitcoin ยังคงอยู่ที่กรอบ $45,000 ถึง $42,000

- ตลาด FX – EURUSD ลงไปที่ 1.1324 USDJPY ลงไปที่ 115.29 และ Cable ไปที่ 1.3540

ข้ามคืนที่ผ่านมา – ไม่มีอะไรน่าแปลกใจสำหรับรายงานการประชุม RBA นักวิเคราะห์ปรับขึ้นอัตราดอกเบี้ยในเดือนสิงหาคมจากสิ้นปี GDP ญี่ปุ่น ต่ำกว่าที่คาดไว้ (1.3% เทียบกับ 1.5% และไตรมาสก่อนหน้าปรับลดลงเป็น -0.9%) รายได้ GBP ทะลุ 4.3% เทียบกับ 3.8% แต่อัตราเงินเฟ้อส่งผลกระทบต่อค่าจ้างจริง -0.8% ตลาดแรงงานตึงตัวเช่นกัน – การว่างงาน ทรงตัวที่ 4.1%

ยุโรปเปิด – ฟิวเจอร์ Bund อายุ 10 ปีเพิ่มขึ้น 68 จุดซึ่งดีกว่าฟิวเจอร์สพันธบัตรอื่นๆ ซึ่งสูงขึ้นเล็กน้อยเช่นกัน ขณะนี้ตลาดมีความกังวลมากขึ้นเรื่อยๆ ว่าเฟดจะดำเนินการเรื่องอัตราดอกเบี้ยมากเกินไป และยับยั้งการฟื้นตัวในกระบวนการ Lagarde ของ ECB เมื่อวานนี้มีความกระตือรือร้นที่จะคงการเก็งกำไรจากการขึ้นอัตราดอกเบี้ยเอาไว้ และแม้ว่า ECB จะกลับตัว การขึ้นอัตราดอกเบี้ยก่อนไตรมาสสุดท้ายของปี ดูเหมือนจะไม่อยู่ในการ์ดจริงๆ ความกระวนกระวายใจเกี่ยวกับยูเครนได้คลี่คลายลงบ้างแล้ว แต่ยังคงมีเมฆปกคลุมเหนือความเชื่อมั่น และสัญญาซื้อขายล่วงหน้า DAX และ FTSE 100 ลดลง -0.3% และ -0.2% ตามลำดับ

วันนี้ – GDP ยูโรโซน, ความเชื่อมั่น ZEW ของเยอรมัน, ดัชนีภาคการผลิตเอ็มไพร์สเตทองสหรัฐฯ PPI สุดท้าย, การประชุมเยอรมัน-รัสเซีย, รายงานรายได้ Glencore, Restaurant Brands, ViacomCBS

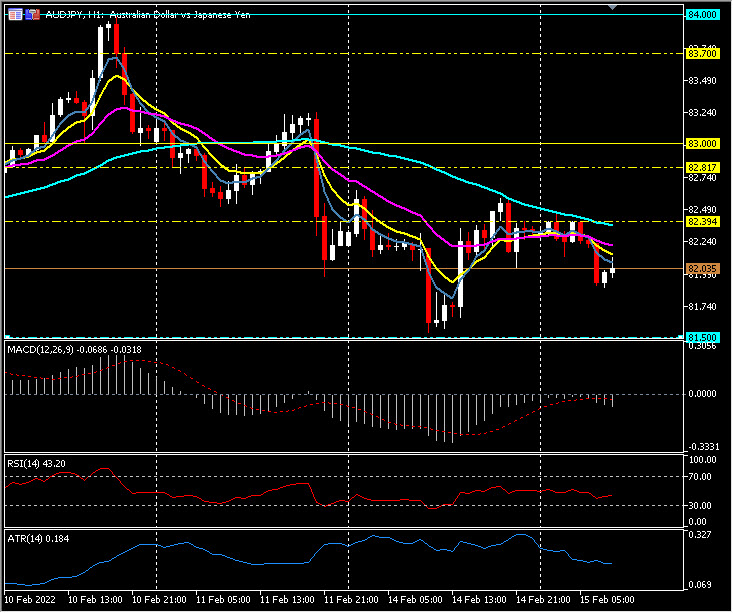

Biggest FX Mover @ (07:30 GMT) AUDJPY (-0.36%) จาก high 84.00 เมื่อวันพฤหัสบดีมาอยู่ที่ 81.50 เมื่อวานนี้ และตอนนี้กลับไปที่ 82.00 MAs ขนานต่ำลง MACD เส้นซิกแนลและฮิสโตแกรมยังคงต่ำกว่าเส้น 0 RSI 43.50, H1 ATR 0.185 Daily ATR 0.878

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Stuart Cowell

Head Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา