- วันนี้ตลาดพันธบัตรและ Fed ปิดทำการเนื่องในวันโคลัมบัส แต่วอลล์สตรีทยังคงเปิดซื้อขายปกติ

- USD (USDIndex hold 94.00), พันธบัตร และ หุ้น อยู่ภายใต้แรงกดดันเนื่องจากรายงานการจ้างงาน ยังคงเปิดประตูให้ FOMC ซึ่งอาจประกาศให้ QE ลดลงในปีนี้ แม้ว่าจะดูไม่น่าเป็นไปได้เนื่องจากการอ่อนแอในสหรัฐฯ และการเติบโตทั่วโลกอันเนื่องมาจากการหยุดชะงักของห่วงโซ่อุปทาน ขณะเดียวกันราคาก็มีการเพิ่มขึ้นด้วย

- Capitol Hill มีแนวโน้มที่จะยังคงถกเถียงกันอย่างถึงพริกถึงขิงเรื่องนโยบายการคลัง ในขณะที่เรื่องราวของเพดานหนี้อาจดำเนินต่อในช่วงต้นเดือนธันวาคม

- ราคาน้ำมัน พุ่งขึ้นต่อเนื่องสูงสุดนับตั้งแต่ปี 2014 เนื่องจากราคาถ่านหินของจีนพุ่งขึ้น จากน้ำท่วมที่ทำให้เหมืองปิดตัวลง ราคาน้ำมันอยู่ที่ 80.30 ดอลลาร์ ทองกลับสู่บริเวณ $1750

- อัตราผลตอบแทนพันธบัตร เพิ่มขึ้น (10 ปี เพิ่มขึ้น 0.035% ที่ 1.616% และ 2 ปี ขึ้น 0.012% ที่ 0.318%)

- ตลาดหุ้นผสมผสาน JPN225 +1.5% (หนุนโดยความคิดเห็นของนายกรัฐมนตรี Kishida ที่กล่าวว่าเขาไม่ได้พิจารณาการเปลี่ยนแปลงภาษีกำไรจากการขาย ณ ปัจจุบัน), GER30 และ UK100 +0.7%, USA500 -0.19% และ USA100 -0.5%

- ตลาด FX USD ยังคงมีแรงซื้อ – EURUSD 1.1580 เคเบิล พุ่ง 1.3670 และ USDJPY สูงขึ้นอีกครั้งที่ 112.74 (สูงสุดนับตั้งแต่เดือนธันวาคม 2018)

- ตามที่ Reuters รายงาน – “เงินหยวนของจีนเคลื่อนไหวเพียงเล็กน้อยจากความยากลำบากอย่างต่อเนื่องของ China Evergrande Group 3333.HK ผู้พัฒนาอสังหาฯ ของจีน แม้ว่าผู้ถือหุ้นกู้ในต่างประเทศจะรอรับข่าวเกี่ยวกับการจ่ายคูปองพันธบัตรมากกว่า 148 ล้านดอลลาร์ หลังจากที่บริษัทผิดนัดชำระสองครั้งในเดือนที่ผ่านมา”

ยุโรปเปิด – Bund 10 ปีฟิวเจอร์เดือนธันวาคมลดลง -27 จุด ฟิวเจอร์สของสหรัฐฯ ก็เป็นสีแดงเช่นกัน ในขณะที่หุ้นยุโรปฟิวเจอร์สผสมกันอย่างหวุดหวิด ความคิดเห็นจากเจ้าหน้าที่ BoE ในช่วงสุดสัปดาห์ที่หนุนการเดิมพันของตลาด สำหรับการขึ้นอัตราดอกเบี้ยเร็วกว่าที่คาดไว้ อัตราเงินเฟ้อในสหราชอาณาจักรเพิ่มขึ้นอย่างรวดเร็ว เมื่อเทียบกับปัญหาการส่งมอบและราคาน้ำมันที่สูงขึ้น ซึ่งส่งผลกระทบต่อพื้นที่เศรษฐกิจที่กว้างขึ้น ยูโรโซนยังประสบปัญหาที่คล้ายกัน แม้ว่าจะมีความรุนแรงน้อยกว่าในสหราชอาณาจักรซึ่งผลกระทบจาก Brexit ดูเหมือนกำลังเพิ่มภาพของความยากลำบาก ความต้องการเชื้อเพลิงด้วยนโยบายการเงินที่ขยายออกไปอย่างเห็นได้ชัด ไม่ได้ช่วยในสถานการณ์นี้ และดูเหมือนว่า BoE กำลังเตรียมพร้อมที่จะลดมาตรการกระตุ้นเศรษฐกิจเร็วกว่าที่คาดการณ์ไว้ก่อนหน้านี้

วันนี้ – การพูดของเจ้าหน้าที่ Lane และ Elderson ของ ECB

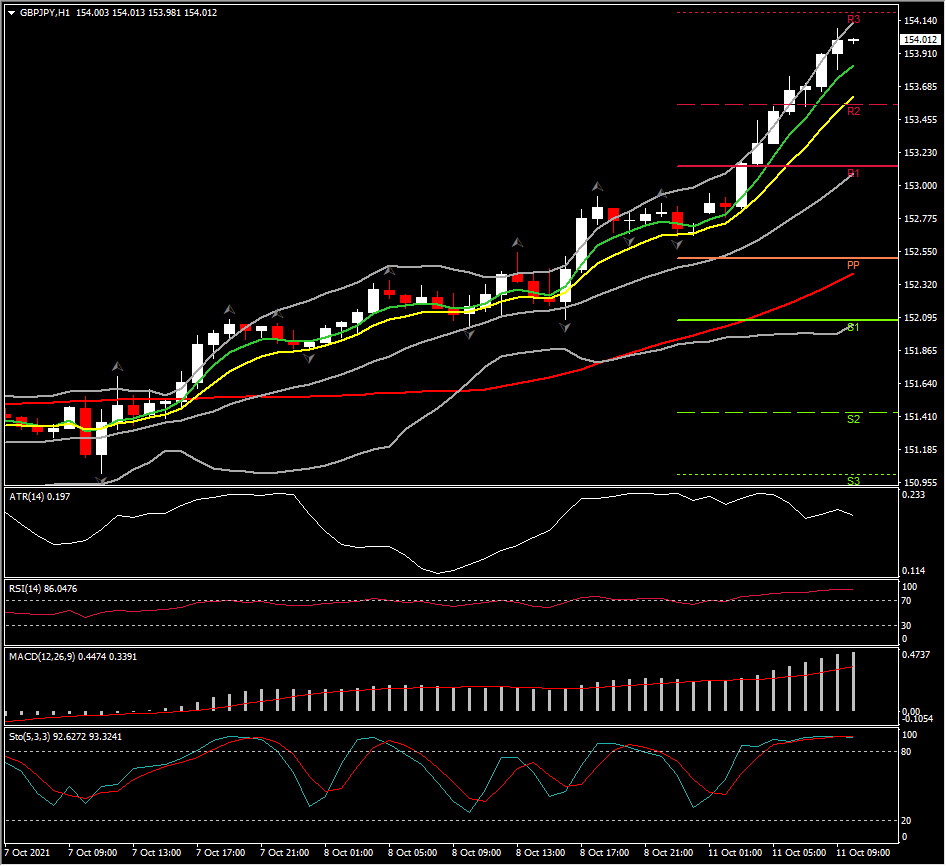

Biggest FX Mover @ (06:30 GMT) GBPJPY (+0.88%) ขยับขึ้นจากราคาเปิดที่ lows 152.67 พุ่งเป้าที่ 154.08 MAs เส้นเร็วขนานสูงขึ้น, MACD เส้นซิกแนลและฮิสโตแกรมทำเทรนด์สูงขึ้นเหนือเส้น 0 RSI 83 ในโซน overbougth เริ่มชะลอตัว H1 ATR 0.199, Daily ATR 1.312.

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Andria Pichidi

Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา