Market News

- USD (USDIndex 92.45) หลุดจากระดับสูงสุด เมื่อตลาดเปิดรับความเสี่ยงมากขึ้น เมื่อ CB ยืนหยัดในปั๊ม Biden และ Xi มีการโทร 90 นาทีที่ “มีประสิทธิผล” เป็นครั้งแรกนับตั้งแต่เดือนกุมภาพันธ์

- Yields ลดลงอีกครั้งจากระดับสูงสุดในช่วงต้นสัปดาห์ (10 ปี 1.299% จาก 1.37%) Oxford Economics คาดว่าอัตราผลตอบแทน 10 ปีจะอยู่ที่ 1.7% ภายในสิ้นปีนี้

- หุ้นติดขัดอีกครั้ง – USA500 -20 (-0.46%) อยู่ที่ 4493 (Dow -0.43% และ Nasdaq -0.25%) USA500.F 4504 (AMZN และ MSFT ลบมากกว่า 1% เมื่อวานนี้) หุ้นเอเชียโดด Nikkei อยู่ที่ high รอบ 6 เดือน (+0.5%) และ JPY อ่อนค่าลง : Biden/Xi และ Kono ยืนหยัด (น่าจะได้เป็นนายกฯ ญี่ปุ่นคนถัดไป)

- USOil ร่วง $2 ไปที่ $67.50 หลังจากสต็อกน้ำมันดิบเมื่อวานนี้ ตอนนี้กลับมาที่ $68.30 สต็อกน้ำมัน EIA รายงาน -1.5 ล้านบาร์เรล เทียบกับ -5.9 ล้านบาร์เรล และ -7 ล้านบาร์เรล ในสัปดาห์ที่แล้ว

- ทองคำ เจอแนวรับที่ $1788 และตอนนี้ฟื้นกลับไปที่ $1800 เนื่องจาก USD ร่วง

- เมื่อวาน – ECB – ไม่แปลกใจเลยที่อัตราที่พูดถึง “PEPP ที่ลดลงปานกลาง” ยังคงอยู่ที่ 20 พันล้านยูโร Lagarde “เรากำลังปรับเทียบ PEPP ใหม่ ไม่ลดขนาด” อีกเหตุการณ์ที่ไม่เกิดขึ้น – การใช้สิทธิ์ว่างงาน – ทำสถิติต่ำสุดในช่วงของการระบาดใหญ่ที่ต่ำ 310k เฉลี่ย 4 สัปดาห์ 350k แต่การเรียกร้องระยะยาวอย่างต่อเนื่องเพิ่มขึ้นเป็น 2.8 ล้าน

- ข้ามคืน – Biden กล่าวว่าพนักงานของรัฐบาลกลางทุกคนจะต้องได้รับการฉีดวัคซีน ดัชนีราคาผู้บริโภคของเยอรมันทรงตัวที่ 3.9%, GDP ของสหราชอาณาจักรพลาดเป้า (0.1% เทียบกับ 0.5%) ดุลการค้าลดลงอีก 2 พันล้านเป็นสีแดง, แย่ลง, การผลิตภาคโรงงานพลาดเป้า แต่การผลิตภาคอุตสาหกรรมสูงกว่าที่คาด

ยุโรปเปิด – ฟิวเจอร์ Bund 10 ปี เพิ่มขึ้น 6 จุด ซึ่งดีกว่าเมื่อเทียบกับตั๋วเงินคลัง และส่งสัญญาณการเพิ่มขึ้นในพันธบัตรยูโรโซน ซึ่งขยับขึ้นจากการส่งสัญญาณลดการจัดซื้อ PEPP ลงเล็กน้อยของ Lagarde อัตราดอกเบี้ยกลับมาอยู่ในโฟกัสอีกครั้งในฐานะเครื่องมือส่งสัญญาณหลักสำหรับจุดยืนด้านนโยบายของ ECB และด้วยคำแนะนำที่ปรับใหม่ของ ECB เกี่ยวกับแนวโน้มอัตราดอกเบี้ยที่ยืนยันท่าทีที่ผ่อนคลายอย่างมากสำหรับอนาคตอันใกล้ ตลาดสามารถดำเนินต่อได้อย่างชัดเจน ด้วยปริมาณการซื้อรายเดือนที่ลดลงเล็กน้อย ที่น่าสนใจคือ Holzmann เสนอว่าแนวโน้มการปรับลดอัตราดอกเบี้ยของเฟดจะสร้างแรงกดดันต่อ ECB ฟิวเจอร์ส DAX และ FTSE 100 เพิ่มขึ้น 0.2% และ 0.4% ตามลำดับ ฟิวเจอร์สก็สูงขึ้นเช่นกันหลังจากเซสชั่นที่แข็งแกร่งในเอเชียในชั่วข้ามคืน ซึ่งบ่งชี้ว่าหุ้นยังไม่ถูกทิ้งโดยการประกาศ ECB ที่ตั้งค่าสถานะไว้อย่างดี การมองโลกในแง่ดีเพื่อการเติบโตกลับมามีเสถียรภาพอีกครั้ง และนโยบายของธนาคารกลางจะยังคงสนับสนุนต่อไปเป็นเวลานาน EURUSD ทรงตัวที่ 1.1825 จาก 40 pip ช่วง ECB เมื่อวานนี้ ความต้องการ GBP ส่งให้ เคเบิล ได้เพิ่มขึ้นเป็น 1.3850 จากระดับต่ำสุดที่ 1.3750 เมื่อวานนี้ USDJPY ร่วงลงจาก 110.25 เป็น 109.62 เมื่อวานนี้ ฟื้นตัวเป็น 109.90 ในขณะนี้

Today – PPI สหรัฐฯ, รายงานตลาดแรงงานแคนาดา, การพูดของ ECB – Lagarde, Fed – Daly, Mester

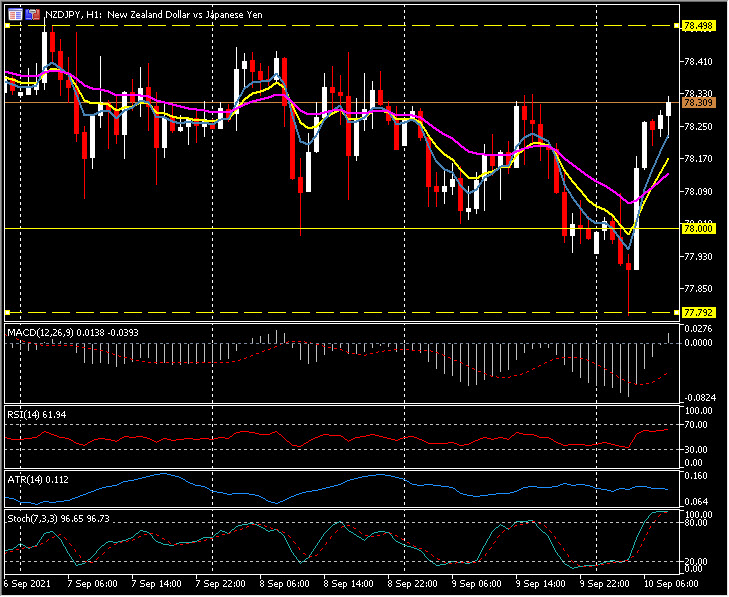

Biggest Mover @ (06:30 GMT) NZDJPY (+0.35%) ปรับขึ้นจากระดับต่ำสุดในสัปดาห์ที่ 77.80 ก่อนหน้านี้เป็น 78.30 ในขณะนี้ เนื่องจากความเชื่อมั่นดีขึ้น หุ้นปรับตัวขึ้น และอุปสงค์ของ JPY เริ่มเย็นลง เส้น MA ที่เร็วกว่าขนานสูงขึ้น เส้นสัญญาณ MACD ต่ำกว่า 0 แต่กำลังขึ้น ฮิสโตแกรมเพิ่งทะลุ 0 RSI 62 และเพิ่มขึ้น โซน Stochs overbought H1 ATR 0.112, Daily ATR 0.576

คลิกเพื่อดู ปฏิทินเศรษฐกิจ หรือ สัมมนาออนไลน์ฟรี

Stuart Cowell

Head Market Analyst

คำเตือน: เนื้อหานี้ถูกจัดทำขึ้นเพื่อการสื่อสารการตลาดทั่วไป เพื่อเป็นการให้ข้อมูลข่าวสารเท่านั้น และไม่ถือเป็นการวิจัยเพื่อการลงทุนอิสระ ไม่มีส่วนหนึ่งส่วนใดของการสื่อสารนี้ที่ประกอบด้วย หรือควรถูกพิจารณาว่าประกอบด้วย คำแนะนำการลงทุน หรือการชักชวนลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ของการซื้อหรือขายตราสารทางการเงินใดๆ ข้อมูลทั้งหมดถูกรวบรวมจากแหล่งที่เชื่อถือได้ และทุกข้อมูลประกอบด้วยตัวบ่งชี้ผลงานในอดีต ไม่ได้เป็นการรับประกันหรือเป็นตัวบ่งชี้ที่น่าเชื่อถือสำหรับผลงานในอนาคต ผู้ใช้พึงทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์ที่ใช้ Leveraged มีความไม่แน่นอนในระดับหนึ่ง และการลงทุนในลักษณะนี้มีความเกี่ยวข้องกับความเสี่ยงที่สูง ซึ่งผู้ใช้ต้องรับผิดชอบแต่เพียงผู้เดียว ทางเราไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการลงทุนโดยใช้ข้อมูลที่เกิดจากการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ถูกผลิตซ้ำหรือแจกจ่ายต่อ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากทางเรา