Laporan CPI ditunggu-tunggu dengan penuh cemas dan harga pasaran ditetapkan untuk hasil yang bearish. Sememangnya, saham dan bon telah jatuh terlalu banyak pada bulan ini bahkan risikonya adalah untuk pembelian di paras rendah. Wall Street mencatatkan keuntungan yang kukuh sekali lagi pada hari Rabu apabila sentimen pelabur telah bertambah baik dengan laporan pendapatan yang baik dan jangkaan untuk beberapa keadaan normal apabila mandat covid-19 sedang dibatalkan. Perbendaharaan telah meningkat apabila kebimbangan mengenai FOMC yang terlalu hawkish telah reda. Terbaharu Fedspeak meremehkan kemungkinan tindakan Fed yang agresif membantu meredakan kegelisahan pelabur.

- USD (USDIndex 95.50).

- US Yields naik, dipimpin oleh penghujung yang panjang, terutamanya selepas lelongan 10 tahun yang cemerlang. Hasil diuji 1.93%. 2 tahun itu mengurangkan rali awalnya dan tidak berubah pada 1.344% pada penutup selepas merosot kepada 1.313%.

- Saham Megacap mencatat pertumbuhan disebabkan oleh jela dalam kenaikan kadar faedah manakala laporan pendapatan yang memberangsangkan juga menggalakkan pelabur untuk membeli.

- Ekuiti – USA100 terus naik di Wall Street, naik 2.08%, dengan USA500 naik 1.45% dengan semua 11 sektor positif. USA30 naik 0.861%.

- Reuters: Ekuiti Asia pada Januari menerima peningkatan terbesar dalam anggaran pendapatan 12 bulan hadapan mereka dalam tempoh lima bulan, dirangsang oleh harga komoditi yang lebih tinggi dan permintaan untuk eksport teknologi di rantau ini. 55% daripada syarikat Asia bermodal besar dan sederhana di rantau ini telah mengatasi ramalan pendapatan purata oleh penganalisis, manakala 58.1% syarikat mengatasi anggaran pada suku ketiga.

- USOil – kukuh di $88.70.

- Gold – $1835.70 – Dollar lemah dan bond yields rendah.

- Bitcoin berlegar $43,000 -44,000.

- FX markets – EURUSD mendatar 1.1420, USDJPY naik 115.69 & Cable naik ke 1.3539 dari 1.3525.

European Open – Pasaran hadapan Bund 10 tahun Mac turun -4 mata pada 165.82, manakala dalam pasaran tunai Treasuries kekal disokong semalaman, walaupun hasil telah meningkat daripada paras terendah sesi menjelang pagi Eropah. Saham Asia telah didagangkan secara bercampur-campur. Itu juga berlaku untuk Eropah, di mana hasil melonjak mendadak sejak mesyuarat bank pusat minggu lalu, memaksa bank pusat memberi amaran terhadap pembetulan berlebihan dan langkah dasar yang besar. Beberapa penceramah daripada kedua-dua BoE dan ECB dijadualkan berucap hari ini.

Hari ini – Seperti yang dinyatakan, CPI Januari menampilkan hari ini. Tuntutan pengangguran awal juga perlu dibuat hari ini. Belanjawan Perbendaharaan Januari juga tersedia. Perbendaharaan melelong $23 bln bon 30 tahun dan mengumumkan bon 20 tahun dan TIPS 30 tahun. Untuk Fedspeak, Barkin berada di atas dek. Kalendar pendapatan hari ini menampilkan laporan daripada Coca-Cola, PepsiCo, AstraZeneca, Philip Morris, Duke Energy, Moody’s, Global Payments, DexCom, Republic Services, TELUS, Twitter, VeriSign, PG&E, Martin Marietta, Kellogg, SS&C Technologies, Zillow dan Aegon .

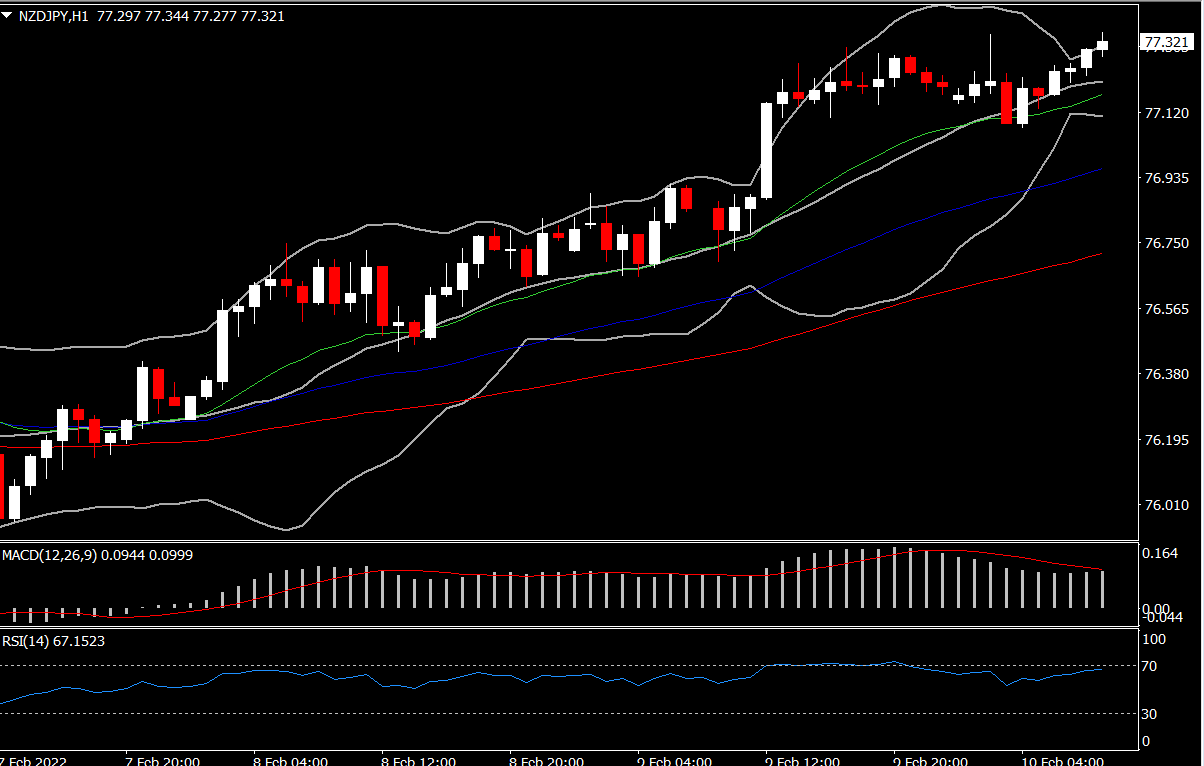

Biggest FX Mover @ (07:30 GMT) NZDJPY (+0.28%) – Dolar Australia dan Kiwi didagangkan menghampiri paras tertinggi dalam beberapa minggu apabila pelabur berubah lebih yakin pada aset berisiko seperti ekuiti. MA pantas dijajarkan lebih tinggi, garis isyarat MACD & histogram memanjang ke utara dan RSI sedang menguji semula 70 kawasan.

Klik di sini untuk mengakses Kalendar Ekonomi

Andria Pichidi

Market Analyst

Penafian: Bahan ini disediakan sebagai komunikasi pemasaran umum untuk tujuan maklumat sahaja dan tidak membentuk penyelidikan pelaburan bebas. Tiada apa-apa dalam komunikasi ini mengandungi, atau harus dianggap sebagai mengandungi, nasihat pelaburan atau cadangan pelaburan atau permintaan untuk tujuan membeli atau menjual mana-mana instrumen kewangan. Semua maklumat yang diberikan dikumpul daripada sumber yang bereputasi dan sebarang maklumat yang mengandungi petunjuk prestasi masa lalu bukanlah jaminan atau penunjuk prestasi masa hadapan yang boleh dipercayai. Pengguna mengakui bahawa apa-apa pelaburan dalam Produk Leveraj dicirikan oleh tahap ketidakpastian tertentu dan bahawa sebarang pelaburan jenis ini melibatkan tahap risiko yang tinggi yang mana pengguna bertanggungjawab dan bertanggungjawab sepenuhnya. Kami tidak bertanggungjawab untuk sebarang kerugian yang timbul daripada sebarang pelaburan yang dibuat berdasarkan maklumat yang diberikan dalam komunikasi ini. Komunikasi ini tidak boleh diterbitkan semula atau diedarkan selanjutnya.