Berita Pasaran Hari Ini

- USD (USDIndex 92.18) terus rendah berikutan penurunan data utama NFP (didorong ke 91.91) – walaupun laporan yang lain kukuh; jangkaan meruncing merosot ke Nov-Dec.

- Hasil bon terus meningkat & diratakan (10yr 1.322%), sementara

- Ekuiti merosot menjelang hujung minggu yang panjang (USA500 -0.03% @ 4535, FUTS pada 4538 sekarang). Nikkei +2% selepas kemungkinan Menteri Covid (Taro Kono) akan menjadi PM baru.

- USOil jatuh berikutan penurunan harga dari Arab Saudi kepada pelanggan Asia. Dari $70.00+ pada hari Jumaat hingga $68.00, sekarang.

- Gold kekalkan kenaikan pada hari Jumaat (meningkat dari $1805 hingga $1832 puncak) diperdagangkan pada $1827 sekarang.)

- Pagi ini – Pasaran saham Asia bercampur-campur, Nikkei memimpin pasaran lebih tinggi pada ceramah kepimpinan. Kekurangan cip terus mendapat berita utama (Mercedes “hingga 2022”, kilang GM di “tidak aktif”, CBI di UK memberi amaran akan masalah untuk “sekurang-kurangnya 2 tahun”. NZ untuk meringankan penutupan Covid, kes di Australia akan meningkat dalam dua minggu ( penekanan sekarang pada vaksinasi, – 75% populasi NSW / Victoria kini telah mengambil dos vaksin pertama.

Minggu ini: RBA, (Selasa) BOC (Rabu)dan yang penting ECB (Adakah Ms Lagarde akan bercakap mengenai tapering?) – Data penting US adalah PPI (Jumaat) dan JOL (Rabu). Plus KDNK EU & JPY (Selasa), inflasi China (Khamis) dan pekerjaan Kanada (Jumaat).

European Open – Pasaran depan Bund 10 tahun turun 8 tick, niaga hadapan A.S. juga lebih rendah. Data buruh AS mungkin lebih lemah daripada yang dijangkakan dalam tajuk utama, tetapi kuat dalam perinciannya dan dengan latar belakang tersebut, pasaran masih menunggu ECB untuk mengumumkan sedikit penurunan tahap pembelian aset bulanan minggu ini. Lagarde akan menekankan betapa pentingnya dan mungkin sekali lagi menekankan petunjuk kuat mengenai prospek kadar dan menyoroti kenyataan bahawa pembelian aset pada tahap yang dilihat pada suku pertama masih bermaksud sokongan yang besar.

DAX dan FTSE 100 futures naik 0.1% dan niaga hadapan A.S. juga lebih tinggi. Di pasaran FX EUR dan Sterling merosot berbanding dolar yang lebih kuat, meninggalkan EURUSD dan Cable masing-masing pada 1.1872 dan 1.3851. AUD & NZD melepaskan sedikit keuntungan dua minggu menjelang RBA esok. USDJPY telah meningkat kepada 109.80 dari Jumaat pada 109.67.

Hari ini – US & Canada ditutup untul Labor Day German Industrial Orders, EZ & UK Construction PMIs, EZ Sentix Index.

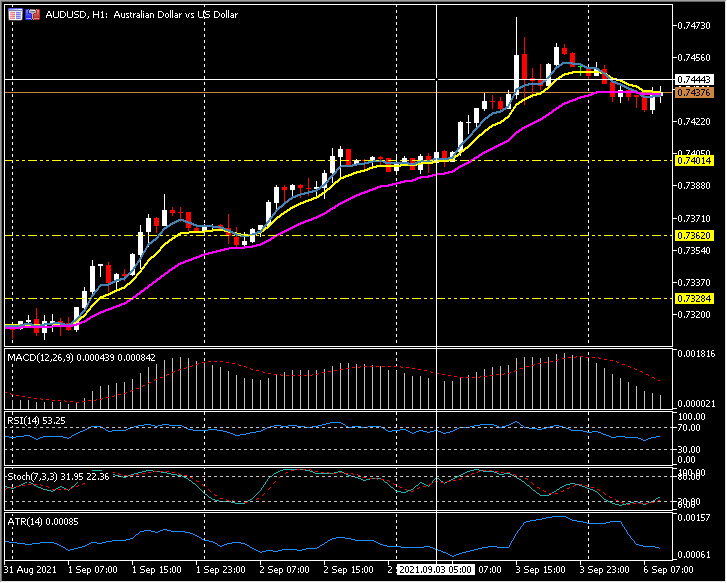

Biggest Mover @ (06:30 GMT) AUDUSD (-0.30%) Terlambat dari kenaikan 0.69% pada hari Jumaat ke tahap penutup 0.7445, kepada 0.7480 sekarang. MA yang lebih cepat sekarang rata, garis isyarat MACD & histogram masih di atas garis 0 tetapi jatuh RSI 53.30 dan rata. Stoch naik dari zon OS. H1 ATR 0.0009, ATR Harian 0.0062.

Klik disini untuk akses Kalendar Ekonomi

Stuart Cowell

Head Market Analyst

Penafian: Bahan yang digunakan dalam pembentangan ini adalah untuk kegunaan pemasaran umum sahaja. Ia tidak melibatkan sebarang kajian perlaburan. Ianya tidak boleh dianggap sebagai nasihat perlaburan, cadangan perlaburan atau nasihat jual-beli sesuatu instrument kewangan. Sila ambil maklum bahawa informasi mengenai data yang lalu tidak boleh dianggap jaminan untuk data akan datang. Anda juga mengakui bahawa sebarang perlaburan dalam produk berleverage mempunyai risiko yang tinggi terhadap modal anda. Sila pastikan anda memahami sepenuhnya risiko yang terlibat dan Pihak kami tidak bertanggungjawab di atas sebarang kerugian atau keuntungan daripada perlaburan yang diambil berasaskan informasi dalam pembentangan ini. Informasi yang terkandung dalam pembentangan ini tidak dibenarkan diterbitkan atau disebarkan tanpa kebenaran bertulis daripada pihak kami.