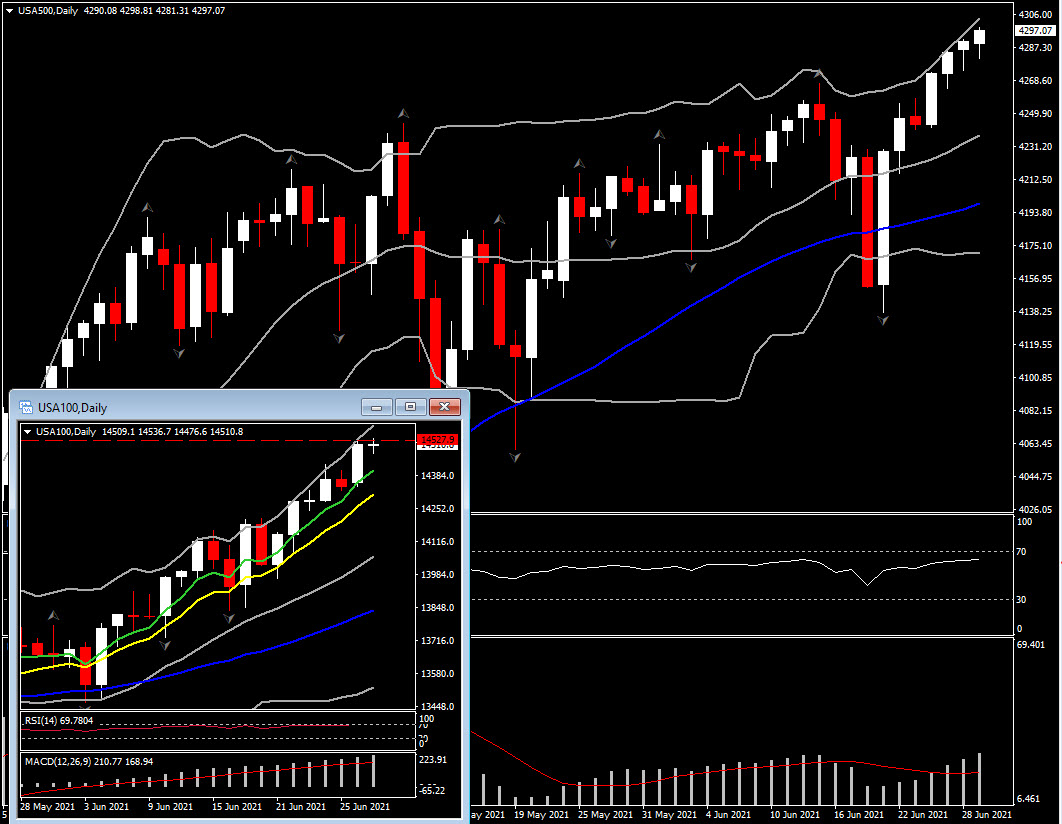

Niaga hadapan ekuiti dicampur menjelang Wall Street terbuka, dengan USA30 menambah lebih 80 mata atau kira-kira 0.25%, USA500 rata, dan USA100 sekitar 30 mata atau 0.20% di bawah air. Pergerakan sederhana dalam sesi pra-pasaran berikutan penutupan tertinggi pada Isnin untuk kedua-dua USA100 dan USA500. Saham kewangan dijangka meningkat lebih tinggi, kerana bank kini diizinkan untuk menaikkan dividen dan mengembalikan program pembelian semula saham berikutan ujian tekanan yang berjaya dijalankan oleh Fed. Morgan Stanley mengumumkan ia akan menggandakan dividennya, dan membeli $ 12 bilion sahamnya sendiri. JPMorgan, BofA dan Goldman Sachs juga akan menaikkan dividen. Dalam gambaran yang lebih besar, penilaian ekuiti mulai kelihatan tegang, jadi satu kes dua langkah ke depan, satu langkah ke belakang mungkin akan berlaku di masa hadapan.

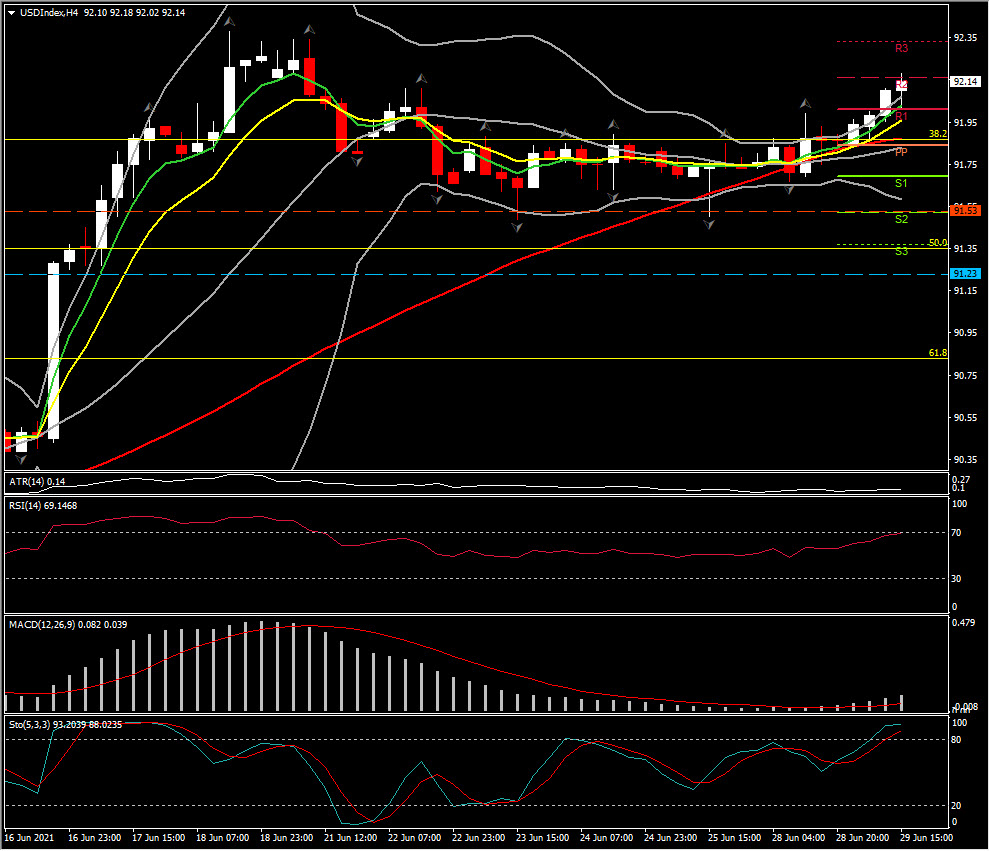

Dolar USD telah diperdagangkan dengan kukuh, secara keseluruhan, mencatatkan kenaikan baru berbanding kebanyakan mata wang. Pergerakan perdagangan yang berhati-hati di pasaran saham dunia, kerana kebimbangan mengenai penyebaran varian Delta yang sangat mudah disebarkan di Asia dan di tempat lain, telah menghidupkan kembali permintaan safe haven untuk mata wang AS. Data dari Asia menambah sentimen yang berhati-hati. Data dari Jepun hari ini menunjukkan bahawa sementara penjualan runcit meningkat, kadar pengangguran mencapai paras tertinggi lima bulan akibat sekatan virus. Ini mengikuti data hujung minggu yang menunjukkan keuntungan di syarikat industri China yang jatuh pada bulan Mei. Data dari Eropah lebih baik, termasuk bacaan rekod siri baru untuk indeks keyakinan ekonomi ESI zon Euro. USDIndex mencetak ketinggian 1 minggu pada 92.18, dan EURUSD menyusut di bawah 1.1900.

Data akan datang akan terus diteliti, yang memuncak minggu ini dengan sektor buruh AS pada bulan Jun. Semua mata tertumpu pada anggaran NFP bulan Jun, yang berada pada 550k, hampir dengan kenaikan bulan Mei 559k. Kenaikan itu selaras dengan anggaran pertumbuhan KDNK Q2 7.8% yang kukuh, dengan mengandaikan minggu kerja pada bulan Jun sebanyak 34.9 yang meninggalkan kenaikan 0.4% pada bulan Jun untuk jam kerja, di samping kenaikan pendapatan 0.2% setiap jam yang memanjangkan kenaikan 0.5% Mei, dan penurunan kadar pengangguran kepada 5.6% daripada 5.8%. Data tuntutan terus diperketat dan sentimen pengeluar tetap teguh, walaupun kebanyakan langkah keyakinan pengguna telah meningkat.

Hourly Earnings

Hourly Earnings dijangka pada angka pendapatan purata setiap bulan 0.2% pada bulan Jun, setelah kenaikan besar sebanyak 0.5% pada bulan Mei dan 0.7% pada bulan April. Perubahan kemungkinan masih dipengaruhi oleh peratusan pekerja bergaji rendah di kumpulan pekerjaan, seperti yang dilihat dengan lonjakan 4,7% pada bulan April 2020 dan kenaikan 1,0% pada bulan Disember. Kenaikan 3.5% y / y pada bulan Jun dijangka, yang sebahagiannya mencerminkan perbandingan mudah dari kenaikan 0.4% y / y pada bulan April. Pertumbuhan pendapatan setiap jam secara beransur-ansur meningkat dari kawasan selisih 2% antara tahun 2010 dan 2014 ke kawasan 3% + hingga awal wabak. Kenaikan upah y / y diputarbelitkan pada tahun 2021 oleh kesan asas dari lonjakan upah tahun lalu dan akibatnya berehat.

Oleh itu, ramalan gaji bulan Jun adalah untuk kenaikan 550k yang mencerminkan pemulihan ekonomi melalui Q2 disebabkan oleh pengedaran vaksin, rangsangan, dan pembukaan semula perniagaan. Ramalan pasaran kebanyakannya lebih kuat daripada yang kita ada, tetapi kenaikan gaji di kawasan 550k selaras dengan anggaran KDNK Q2 7.8%. Kadar pengangguran akan jatuh ke 5.6% daripada 5.8% pada bulan Mei.

Klik disini untuk akses Kalendar Economi

Andria Pichidi

Market Analyst

Penafian: Bahan yang digunakan dalam pembentangan ini adalah untuk kegunaan pemasaran umum sahaja. Ia tidak melibatkan sebarang kajian perlaburan. Ianya tidak boleh dianggap sebagai nasihat perlaburan, cadangan perlaburan atau nasihat jual-beli sesuatu instrument kewangan. Sila ambil maklum bahawa informasi mengenai data yang lalu tidak boleh dianggap jaminan untuk data akan datang. Anda juga mengakui bahawa sebarang perlaburan dalam produk berleverage mempunyai risiko yang tinggi terhadap modal anda. Sila pastikan anda memahami sepenuhnya risiko yang terlibat dan Pihak kami tidak bertanggungjawab di atas sebarang kerugian atau keuntungan daripada perlaburan yang diambil berasaskan informasi dalam pembentangan ini. Informasi yang terkandung dalam pembentangan ini tidak dibenarkan diterbitkan atau disebarkan tanpa kebenaran bertulis daripada pihak kami.