- RBA mengesahkan mereka akan menamatkan sasaran keluk hasil (yield curve targeting) selepas meninggalkan sebarang percubaan untuk mempertahankan 0.1% untuk hasil April 2024 pada minggu lepas, bank mengesahkan hari ini bahawa sasaran hasil telah diketepikan dan membuka pintu untuk kenaikan kadar faedah lebih awal.

- Lowe menegaskan bahawa bank akan melihat melalui lonjakan dalam kadar inflasi, tetapi peningkatan secara beransur-ansur dalam inflasi teras, kerana terdapat banyak inersia dalam pasaran buruh, yang menjadikannya sukar untuk melihat inflasi melonjak terlalu cepat.

- Saham Australia jatuh pada hari Selasa – Pelombong dan bank menunjukkan prestasi paling teruk

- AUD merosot apabila pasaran melaraskan kemungkinan kenaikan kadar. AUDUSD pada 0.7465 daripada 0.7533.

- Hasil Yield AS berada di bawah paras tertinggi (Pada masa ini 10 tahun secara pecahan pada 1.56% berbanding puncak hari ini pada 1.603%).

- USD (USDIndeks 93.80) turun kerana niaga hadapan AS dalam kedudukan merah selepas sesi yang lebih lemah di Asia walaupun musim pendapatan kukuh. Harga semalaman bergelora selepas kenyataan Manchin dan data bercampur-campur, tetapi semuanya meningkat sehingga penutupan. (sedikit daripada ISM, tetapi ketinggalan pada perbelanjaan pembinaan, walaupun ia masih meningkatkan prospek pertumbuhan secara sederhana)

- USA100 meningkat 0.63% kepada 15,595, manakala USA500 adalah 0.18% lebih kukuh pada 4613, manakala USA30 meningkat 0.26% kepada 35,913. Perbendaharaan menyemak semula pinjaman Q4 lebih tinggi kepada $1,015 bln, dengan baki tunai $650 pada 31 Disember, pinjaman $476 bln untuk S1 2022.

- GER30 dan UK100 futures turun -0.17% & -0.21%

- Senator Manchin terus menentang undian pantas mengenai rancangan perbelanjaan besar Presiden Biden, dengan mengatakan beliau tidak akan mengundi pada pakej perdamaian tanpa mengetahui lebih lanjut tentang kesannya. Dia bimbang tentang program yang “tidak bertanggungjawab” menambah hutang, yang berjumlah lebih $29 tln, dan yang berisiko mencederakan keluarga yang mengalami “inflasi bersejarah.” Beliau berkata menahan rang undang-undang infrastruktur “tebusan” tidak akan mendapat sokongannya untuk perdamaian.

- USOil mendahului $83.05, disebabkan peningkatan pengeluaran minyak OPEC yang perlahan & China meningkatkan kadar operasi untuk memenuhi lonjakan permintaan diesel.

- Gold – naik ke 1796.30.

- FX markets – AUD lemah, Yen kukuh – EURUSD tidak banyak berubah pada 1.1605, GBPUSD susut ke 1.3630. Pasaran bimbang bahawa penurunan kadar awal boleh menghalang ekonomi yang masih rapuh.

Hari ini – Data keluaran hari ini menumpukan pada PMI pengilangan akhir untuk Zon Euro, yang ditangguhkan oleh cuti umum di bahagian rantau semalam dan data pekerjaan dari New Zealand.

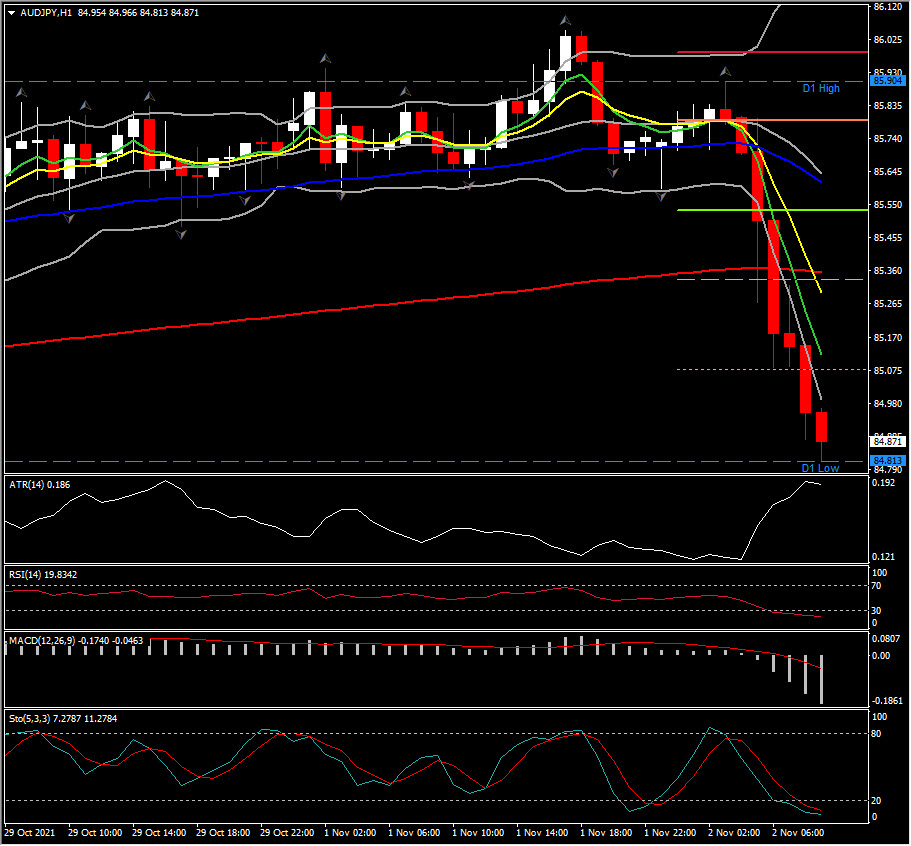

Biggest FX Mover @ (06:30 GMT) AUDJPY (-0.94%) turun dari 85.90 ke 84.80. MA lebih pantas stabil, garis isyarat MACD & histogram ara lebih rendah secara mendadak dalam wilayah negatif, RSI 20 dan neutral. H1 ATR 0.186, ATR Harian 0.806.

Klik di sini untuk mengakses Kalendar Ekonomi

Andria Pichidi

Market Analyst

Penafian: Bahan ini disediakan sebagai komunikasi pemasaran umum untuk tujuan maklumat sahaja dan tidak merupakan penyelidikan pelaburan bebas. Tidak ada dalam komunikasi ini yang berisi, atau harus dianggap mengandung, nasihat pelaburan atau cadangan pelaburan atau permintaan untuk tujuan membeli atau menjual instrumen kewangan apa pun. Semua maklumat yang diberikan dikumpulkan dari sumber yang mempunyai reputasi baik dan setiap maklumat yang mengandungi petunjuk prestasi masa lalu bukanlah jaminan atau petunjuk prestasi masa depan yang boleh dipercayai. Pengguna mengakui bahawa sebarang pelaburan dalam Produk Leveraged dicirikan oleh tahap ketidakpastian tertentu dan bahawa pelaburan jenis ini melibatkan tahap risiko yang tinggi yang mana pengguna bertanggungjawab dan bertanggungjawab sepenuhnya. Kami tidak bertanggungjawab untuk sebarang kerugian yang timbul daripada pelaburan yang dibuat berdasarkan maklumat yang diberikan dalam komunikasi ini. Komunikasi ini tidak boleh diterbitkan semula atau diedarkan lebih jauh tanpa kebenaran bertulis daripada kami terlebih dahulu.