Pasaran Hari Ini – USD ditekan lagi (USDIndex bergelut @ 92.00) pada data yang lemah semalam, dan lonjakan virus di negari-negeri bahagian selatan yang bergelut dengan vaksinasi rendah. Memberi faedah buat JPY & CHF – Yield jatuh lagi; hasil 10 thn 1.17%. Ekuiti hampir mendatar (USA500 4387). Harga minyak jatuh -3.5% (CAD terkesan).

RBA more Hawkish than expected – AUD rallied – September taper looks set. Although cautious undertones remains and concerns over housing market and virus & vaccination situation. Chinese & Asian stock markets very mixed after more Chinese clampdowns this time on Gaming and virus surge in China. Fed’s WALLER (Hawk) suggests taper announcement in September. Overnight data mixed better CPI for Tokyo weaker Housing approvals for AUD. Gold holds at 1808 but USOil also down significantly to test 70.00, yesterday 30 cents higher now.

RBA lebih Hawkish daripada yang dijangkakan – AUD meningkat – September taper adalah kemungkinan besar. Walaupun intonasi berhati-hati tetap ada dan kebimbangan pasaran perumahan dan virus & keadaan vaksinasi. Pasaran saham China & Asia sangat bercampur-campur setelah lebih banyak tekanan kerajaan China kali ini mensasarkan industri Gaming dan lonjakan virus di China. Fed’s WALLER (Hawk) mencadangkan ‘taper’ pada bulan September. Data semalaman bercampur dengan CPI Tokyo lebih baik dan kelulusan perumahan yang lemah untuk AUD. Emas bertahan pada 1808 tetapi USOil juga turun dengan ketara untuk menguji 70.00.

European Open – pasaran depan Spetember untuk Bund 10-tahun adalah lebih tinggi, niaga hadapan AS sedikit lebih rendah, sementara di pasaran tunai kadar Perbendaharaan 10-tahun berada pada tahap 1.176%. Hasil Perbendaharaan 10 tahun sebenar kekal hampir dengan paras terendah. Niaga hadapan DAX dan FTSE100 masing-masing turun -0.2% dan -0.1%, niaga hadapan AS naik 0.2-0.3% selepas sesi yang lebih lemah di Asia. Dengan sedikit kalendar Eropah untuk mengalihkan perhatian pasar, tema tersebut juga akan menjadi tema untuk sesi pagi Eropah, bersama dengan laporan suku tahun syarikat. Keputusan BoE esok juga akan dibuat dengan UK dijangka bergabung dengan Fed dan ECB dan memberi isyarat kesabaran untuk masa ini.

Hari ini – US Factory Orders, Fed’s Bowman, – Earnings: Generali, Societe Generale, BMW, Infineon, BP, Standard Chartered, Alibaba, Phillps 66, Eli Lilly, ConocoPhillips.

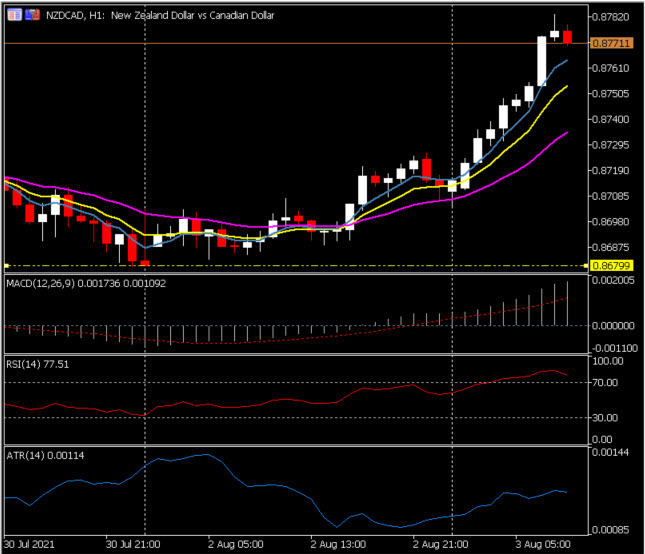

Biggest FX Mover @ (06:30 GMT) NZDCAD (+0.19%) Telah meningkat dari 0.8680 (terendah 14 hari semalam) ketika harga Minyak jatuh dan NZD mendapat kenaikan dari Hawkish RBA. Pelanggaran 21 EMA yang ketara semalam, fast MA lebih tinggi, garis isyarat MACD & histogram lebih dari 0 dan bergerak lebih tinggi, RSI 78 dan juga ke zon OB.

Klik disini untuk akses Kalendar Economi

Stuart Cowell

Head Market Analyst

Penafian: Bahan yang digunakan dalam pembentangan ini adalah untuk kegunaan pemasaran umum sahaja. Ia tidak melibatkan sebarang kajian perlaburan. Ianya tidak boleh dianggap sebagai nasihat perlaburan, cadangan perlaburan atau nasihat jual-beli sesuatu instrument kewangan. Sila ambil maklum bahawa informasi mengenai data yang lalu tidak boleh dianggap jaminan untuk data akan datang. Anda juga mengakui bahawa sebarang perlaburan dalam produk berleverage mempunyai risiko yang tinggi terhadap modal anda. Sila pastikan anda memahami sepenuhnya risiko yang terlibat dan Pihak kami tidak bertanggungjawab di atas sebarang kerugian atau keuntungan daripada perlaburan yang diambil berasaskan informasi dalam pembentangan ini. Informasi yang terkandung dalam pembentangan ini tidak dibenarkan diterbitkan atau disebarkan tanpa kebenaran bertulis daripada pihak kami.