Ini adalah minggu yang baik untuk Bon Perbendaharaan, dengan kestabilan membantu menyokong ekuiti meskipun penurunan -2% di USA100 menghapus keuntungan di USA30 dan USA500. Tidak banyak perkembangan yang baru yang benar-benar mendorong pasaran. Kebimbangan mengenai gelombang ketiga virus dan sekatan yang lebih ketat menambahkan permintaan pelabur terhadap bon. Wall Street secara keseluruhannya tetap bercampur dengan keuntungan reflasi yang sederhana yang menyokong indeks kekuatan bahan dan industri ketika pentadbiran Biden sedang bercadang memperkenalkan kira-kira $3 trilion dolar peruntukkan infrastruktur.

Berita Utama:

- Bursa China bergerak antara mendatar. Pengawal selia AS menghidupkan kembali ancaman untuk membuang syarikat terbesar China dari bursa mereka dan kebimbangan akan kebangkitan semula ketegangan AS-China yang serius membebani sentimen.

- Vaksin masih perlahan dan dengan beberapa negara di EU menuntut larangan eksport, topik yang akan menjadi agenda utama dalam sidang kemuncak EU yang bermula hari ini, walaupun mungkin ancaman itu sendiri akan membantu memastikan bahawa EU akhirnya mendapat dos yang dijanjikan.

- Tidak ada yang baru dari Powell atau Yellen dalam keterangan mereka kepada Jawatankuasa Perkhidmatan Kewangan.

- Kedua-duanya menggariskan kepentingan tindakan cepat Perbendaharaan dan Fed setahun yang lalu sebagai tindak balas terhadap kesan pandemik yang belum pernah terjadi sebelumnya. Situasi yang terburuk Berjaya dielakkan, kata Powell. Tetapi di sebalik rangsangan besar, kedua-duanya percaya bahawa pemulihan sepenuhnya masih jauh, paling cepat pada tahun depan.

- Powell dan yang ahli FED lain akan berucap dan dijangka terus memastikan sikap dasar yang lebih rendah untuk jangka panjang dengan sedikit kebimbangan terhadap kenaikan inflasi.

- EU dan UK membuat pengumuman bersama untuk berusaha meredakan ketegangan atas potensi perang perdagangan vaksin, dengan pihak-pihak mencari solusi “menang-menang”. Perhatian akan diberikan pada sidang kemuncak pemimpin EU pada hari Khamis.

- Harga minyak melonjak berikutan masalah di Terusan Suez setelah sebuah kapal kontena terbalik, memperlambat eksport minyak Timur Tengah.

- Intel lebih lemah walaupun mengumumkan rancangan untuk kilang cip baru.

- BoE’s Haldane mengharapkan pemulihan “yang pantas dan kuat”, walaupun pengguna hanya menghabiskan sebahagian daripada simpanan yang terkumpul semasa wabak tersebut.

- BoJ Gov Kuroda mengatakan tidak ada rancangan untuk menamatkan pembelian ETF, atau menjual sebarang pegangan BoJ.

- Bekas peniaga Minyak Glencore mengaku bersalah memanipulasi harga – Pedagang bekerjasama dalam siasatan berterusan mengenai manipulasi tersebut.

Pasaran Forex

USDIndex – bergerak ke sekitar 92.50, menghampiri paras tertinggi November 2020.

JPY – naik ke paras 109, kekal kukuh di 2-minggu Support di 108.30.

EUR – di bawah SMA 200 hari, kerana kebimbangan mengenai ketegangan perdagangan AS-China yang membebani sentimen, dan di Eropah, pengembalian sekatan virus semakin merudum.

GBP – kejatuhan terus melanda GBP yang kini di 1.3675.

AUD dan NZD mengukuh.

CAD – meneruskan rali ke paras tertinggi 2 minggu 1.2609 di awal sesi Amerika, berikutan penjualan minyak mentah dan pengukuhan USD.

GOLD – di $1733, pembetulan kecil selepas kejatuhan pada awal minggu.

USOil – naik semula ke $61.00 setelah jatuh ke $57.25 pada Selasa.

Bitcoin – jatuh ke $52.8k setelah ahli Fed Evans berkata matawang kripto terlalu volatile untuk digunakan sebagai matawang asas.

Hari ini: Data utama termasuk \German Ifo business confidence’, yang selepas bacaan PMI yang sangat kuat semalam mungkin menyokong kenaikannya. SNB menerbitkan tinjauan dasar suku tahunannya dan kemungkinan akan tetap dengan polisi semasa kerana prospeknya masih kabur oleh perkembangan virus. Ahli bank pusat utama akan bercakap dalam perbincangan panel hari ini. GDP AS, Jobless claims dan PCE juga dijadualkan hari ini.

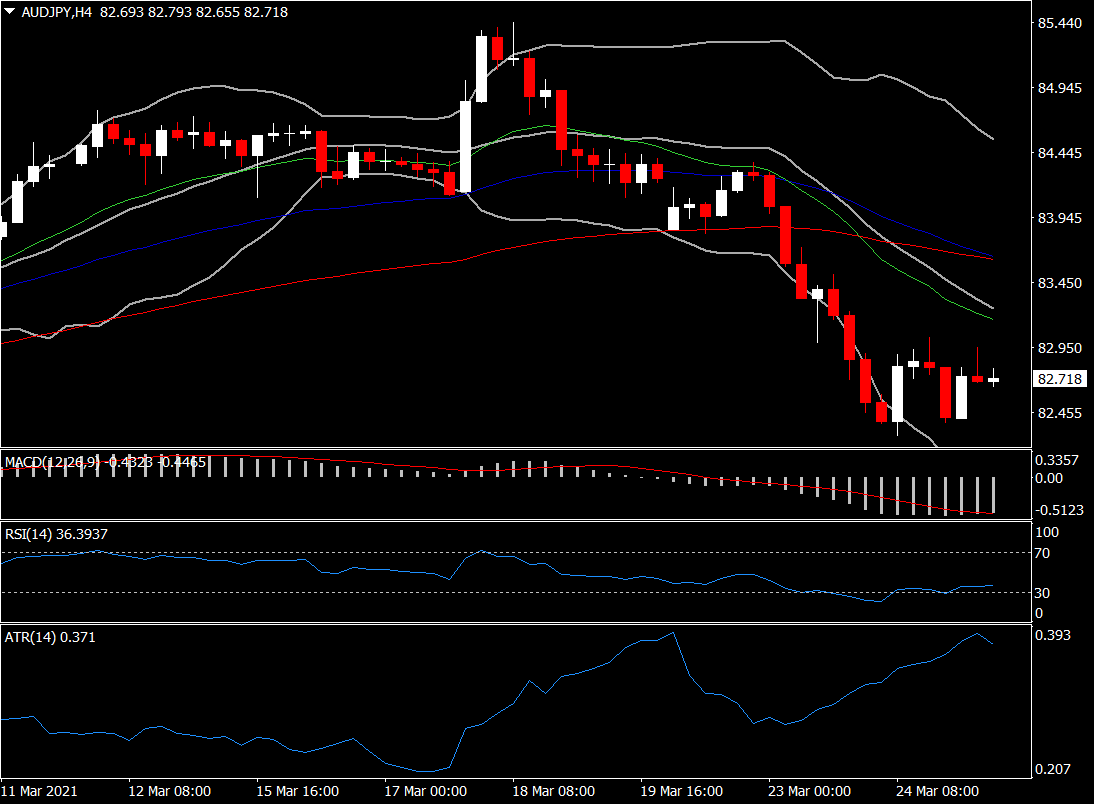

Pergerakan terbesar – AUDJPY(+0.45% pada 07:30 GMT) – Naik selepas kejatuhan semalam, melonjak dari 50-hari SMA. Pandangan keseluruhan kekal neutral dengan ia masih bergerak dalam julat 2 bulan. Intraday Kembali neutral dengan price action pada 20 SMA, dimana MACD dan RSI Kembali ke zon neutral. H1 ATR di 0.146 dan Daily ATR 0.735.

Belajar Dagangan Secara Percuma Setiap Isnin dan Selasa

Klik Di Sini Untuk Sertai

Andria Pichidi

Market Analyst

Penafian: Bahan yang digunakan dalam pembentangan ini adalah untuk kegunaan pemasaran umum sahaja. Ia tidak melibatkan sebarang kajian perlaburan. Ianya tidak boleh dianggap sebagai nasihat perlaburan, cadangan perlaburan atau nasihat jual-beli sesuatu instrument kewangan. Sila ambil maklum bahawa informasi mengenai data yang lalu tidak boleh dianggap jaminan untuk data akan datang. Anda juga mengakui bahawa sebarang perlaburan dalam produk berleverage mempunyai risiko yang tinggi terhadap modal anda. Sila pastikan anda memahami sepenuhnya risiko yang terlibat dan Pihak kami tidak bertanggungjawab di atas sebarang kerugian atau keuntungan daripada perlaburan yang diambil berasaskan informasi dalam pembentangan ini. Informasi yang terkandung dalam pembentangan ini tidak dibenarkan diterbitkan atau disebarkan tanpa kebenaran bertulis daripada pihak kami.