Dolar AS tetap berisiko mengalami koreksi, tetapi sejauh ini data makro dan komunikasi Fed belum memberikan katalis negatif terhadap Dolar AS. Ketua Fed Powell menekankan kekuatan ekonomi dan mendukung kehati-hatian pasar dalam menentukan harga dalam pemangkasan lebih lanjut.

USDIndex pada perdagangan hari Jum’at merosot ke 106,5 menunda kenaikan beruntun selama 5 hari dan bertahan di dekat level tertinggi dalam 2 tahun. Indeks ini berada di jalur untuk mencatat kenaikan mingguan sebesar 1,6% menandai pertumbuhan minggu ke-7 berturut-turut. Kekuatan greenback didukung oleh data ekonomi yang kuat dan pernyataan agresif dari Ketua Fed, yang meredam ekspektasi untuk penurunan suku bunga.

Ketua Fed Jerome Powell yang mengisyaratkan, bahwa FOMC mungkin akan menghentikan sementara penurunan suku bunga, sehingga membebani Treasury dan Ekuitas. Powell mengatakan, bahwa data tidak menunjukkan perlunya FOMC untuk terburu-buru menurunkan suku bunga. Pernyataannya tersebut, menyusul data PPI dan klaim pengangguran yang lebih kuat dari perkiraan. Akibatnya, ekspektasi pasar untuk penurunan suku bunga 25bps pada pertemuan FOMC 17-18 Desember, turun menjadi 58% dari 86% di awal minggu.

- Penjualan ritel bulan Oktober naik +0,4% m/m, lebih kuat dari ekspektasi +0,3% m/m, dan penjualan ritel bulan September direvisi naik ke +0,8% m/m dari laporan sebelumnya +0,4% m/m.

- Survei manufaktur Empire bulan November mengenai kondisi bisnis umum naik +43,1 ke level tertinggi 2-3/4 tahun di 31,2, lebih kuat dari ekspektasi 0,0.

- Indeks harga impor bulan Oktober di luar minyak bumi naik +0,2% m/m, lebih kuat dari ekspektasi +0,1% m/m.

- Produksi manufaktur bulan Oktober turun -0.5% m/m, sesuai dengan ekspektasi.

Laporan penjualan ritel Oktober memberi kita pandangan pertama tentang kondisi konsumen menjelang liburan. Secara keseluruhan, penjualan ritel melampaui ekspektasi dengan peningkatan 0,4% selama sebulan. Data September juga direvisi untuk menggandakan kekuatan aslinya, yang kemungkinan akan mendorong revisi ke atas pada pertumbuhan GDP Q3.

Jika dilihat lebih jauh, inflasi AS terus berlanjut lebih rendah, tetapi semakin dekat ke target, tampaknya lebih sulit dicapai. CPI naik 0,24% pada bulan Oktober, kenaikan bulanan terbesar yang tidak dibulatkan sejak April. Kenaikan ini membawa tingkat inflasi 12 bulan menjadi 2,6% akselerasi tahunan pertama sejak laju inflasi tinggi pada Q1. Mungkin yang paling mengecewakan adalah kekakuan dalam layanan inti yang membukukan kenaikan bulanan antara 0,3% dan 0,4% dalam masing-masing dari empat bulan terakhir. Harga produsen yang tinggi semakin mempersulit penurunan kembali ke 2%. PPI naik sesuai dengan ekspektasi konsensus, tetapi pertumbuhan harga yang kuat dalam subkomponen PPI seperti manajemen portofolio dan layanan penumpang maskapai penerbangan menghadirkan beberapa risiko kenaikan pada pengukur inflasi pilihan Fed pada bulan Oktober.

Selanjutnya, pertumbuhan upah yang lebih lambat, pertumbuhan produktivitas yang lebih tinggi dan konsumen yang lebih sensitif terhadap harga akan terus mengurangi tekanan harga secara bertahap. Meskipun demikian, kemajuan inflasi yang lebih lambat dalam beberapa bulan terakhir dapat mendorong Fed untuk mengevaluasi kembali laju pelonggarannya ke depannya. Ditambah dengan prospek rebound inflasi yang didorong oleh tarif dan Fed kemungkinan akan lebih berhati-hati dalam keputusan kebijakan moneternya tahun depan.

Dari perspektif sentimen, USDindex sedang menguji batas dari posisi yang telah diperpanjang, namun perkembangan makro sejauh ini gagal menawarkan katalis yang nyata untuk melepas posisi panjang greenback secara substansial. Serangkaian angka inflasi untuk bulan Oktober telah membuat pasar agak menahan diri untuk sepenuhnya memperhitungkan pemangkasan suku bunga pada bulan Desember dari Federal Reserve, karena ukuran inti CPI dan PPI telah mencapai 0,3% m/m. Hal ini terlalu panas bagi The Fed untuk mengubah narasi menjadi lebih dovish.

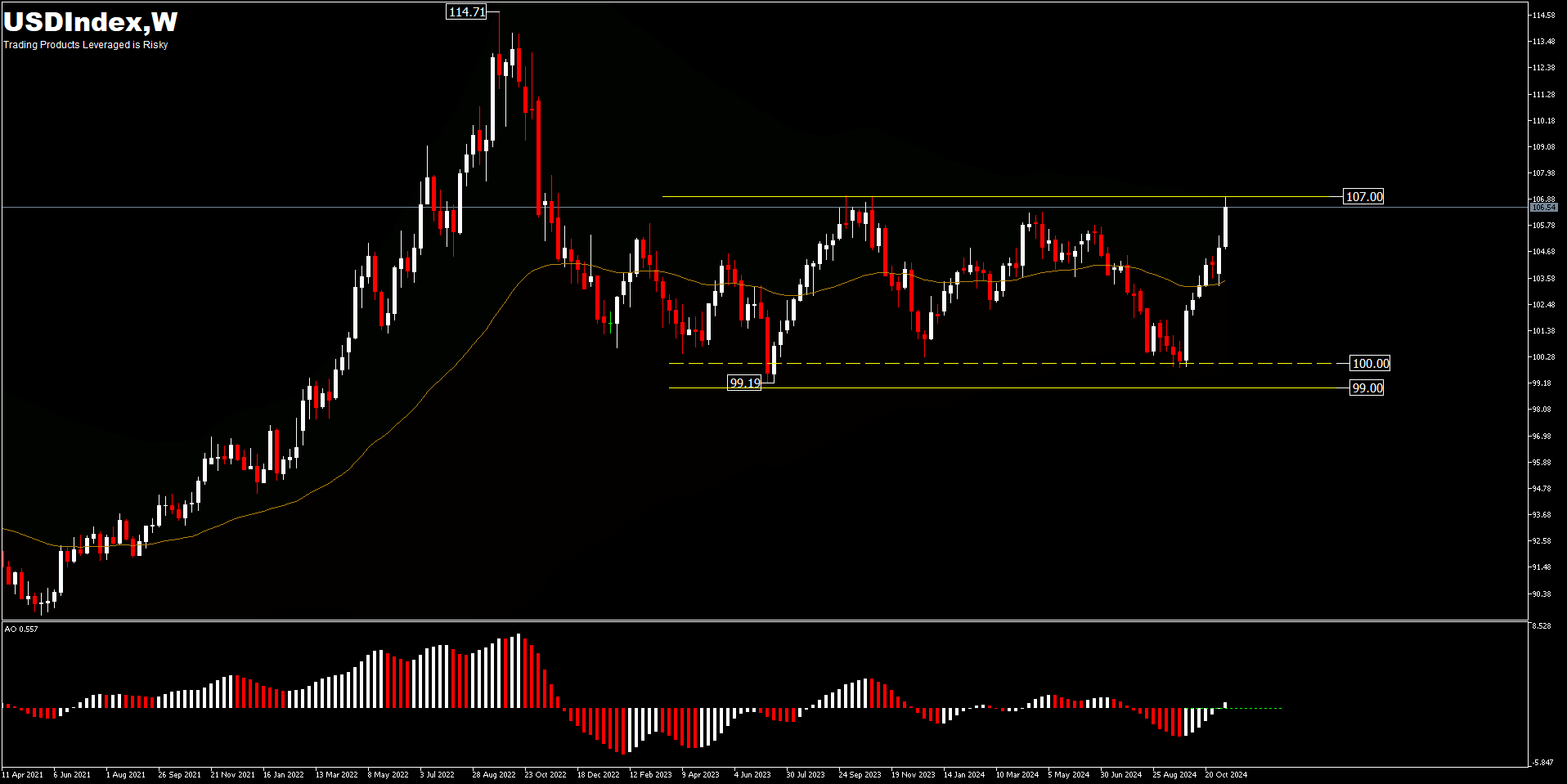

Meskipun demikian, pandangan jangka pendek secara teknis, USDindex dapat mengalami koreksi dan kehati-hatian diperlukan ketika mengejar reli saat ini lebih jauh. Namun, melihat ke depan dan mempertimbangkan kebijakan presiden AS yang akan datang, pasar sepertinya akan mendukung dolar yang kuat secara struktural. Penurunan puncak 114,71 telah berhenti di 99,19 dan pergerakan reli di atas 107,00 akan semakin mempertegas penguatan Dolar yang akan datang. Meskipun mengalami perdagangan dalam rentang selama 2 tahun, namun kinerja Dolar dalam 7 minggu terakhir adalah yang paling cemerlang di balik dukungan data ekonomi, status lindung nilai dan Trump Trade. Harga indeks berada di atas rata-rata pergerakan eksponensial 52 minggu yang mengindikasikan tren jangka menengah yang kuat. Pergeseran histogram AO ke atas nol, mengindikasikan animo yang kuat untuk kinerja yang lebih baik.

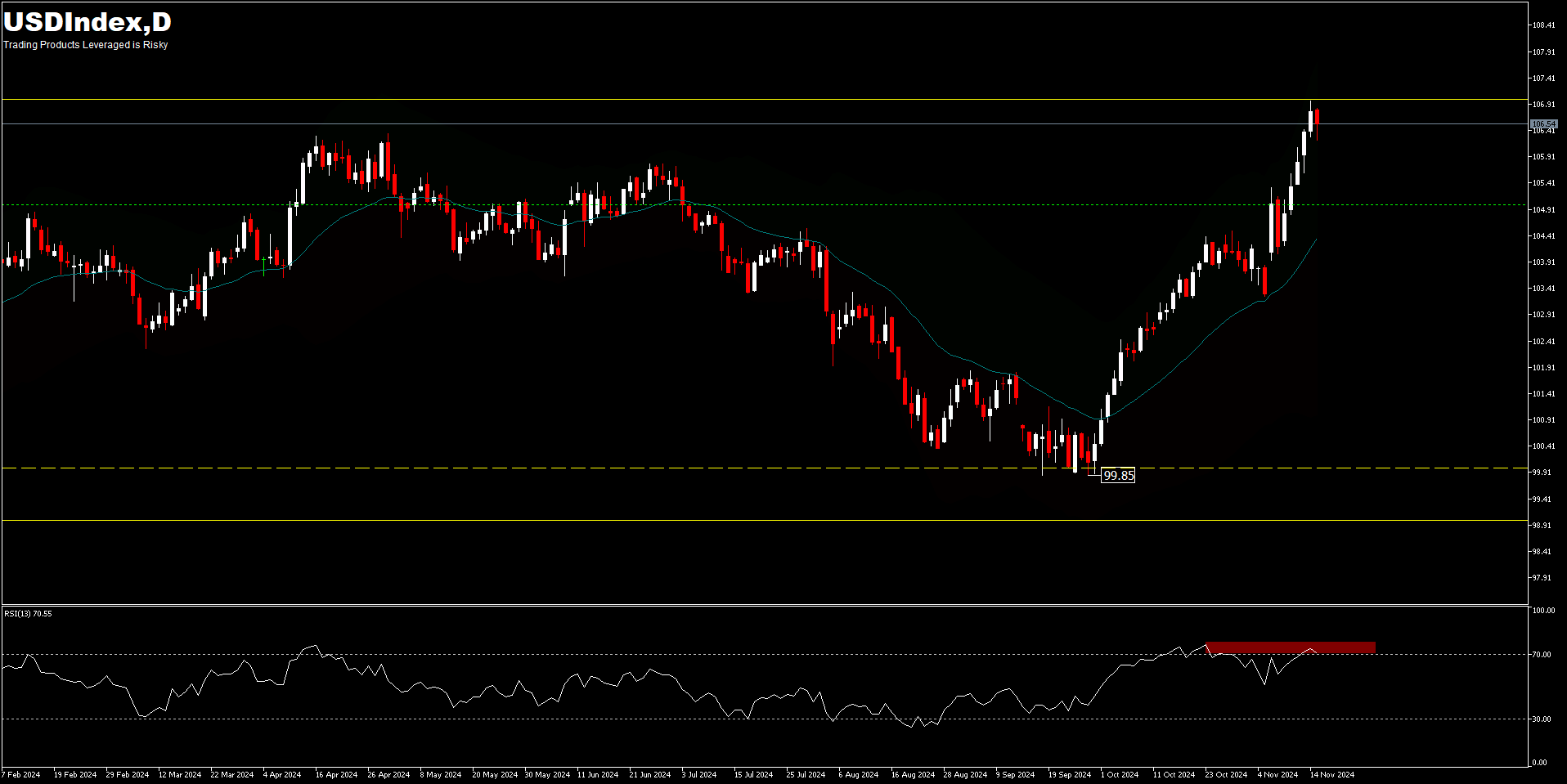

Meskipun demikian, koreksi teknis dapat terjadi mengingat harga kini berada pada level krusial 107,00 dan memasuki level overbought seperti yang terlihat pada RSI. Jika level harga ini bertahan, sejumlah penurunan jangka pendek dapat terjadi untuk menguji rentang harga 105,00. Namun, penembusan level 107,00 hanya akan mengkonfirmasi kelanjutan rebound 99,85.

Dalam sepekan terakhir USD sangat mendominasi, tercatat GBP -2,31%; AUD -1,81%; NZD -1,71%; EUR -1,67%; CHF -1,37%; CAD -1,24 dan JPY -1,11%.

Data AS pekan depan yang perli dicermati meliputi sektor perumahan, PMI dan beberapa pembicara The Fed seperti Goolsbee, Schmid, Cook dan Bowman.

Lihat disini untuk mengakses Kalender Ekonomi

Ady Phangestu – Market Analyst

Disclaimer : Materi ini disediakan sebagai informasi semata dan bukan sebagai riset investasi independen. Kami tidak menyarankan maupun merekomendasikan investasi atau permintaan untuk membeli atau menjual instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya dan bereputasi baik. Segala informasi tentang indikasi kinerja masa lalu, bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala jenis produk investasi dengan leverage memiliki tingkat ketidakpastian tertentu dan melibatkan risiko tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi ini. Dilarang produksi ulang atau mendistribusikan materi ini, tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor, karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda, dan bila perlu carilah saran dan masukan dari pihak independen.