Pandangan Eropa dan Euro 2023

Dengan pertumbuhan yang lebih lemah, pasar tenaga kerja yang ketat dan inflasi yang lebih tinggi dan lebih lama pada tahun 2022, prospek kawasan euro memburuk. Inflasi utama mungkin telah mengakhiri tahun pada tingkat yang lebih rendah dari yang diantisipasi, tetapi sebagian besar karena dukungan Jerman, inflasi inti sebenarnya bergerak lebih tinggi, yang telah meningkatkan ekspektasi untuk resesi jangka pendek dan dangkal pada tahun 2023, sementara tambahan kenaikan suku bunga ECB tetap kuat.

Kepercayaan konsumen dan bisnis tetap rendah karena dampak ekonomi dari perang di Ukraina bermain dan mengintensifkan tekanan inflasi yang kuat, sementara pendapatan riil habis terkikis dan produksi dibatasi, terutama di industri padat energi, sebagai akibat dari meningkatnya tekanan biaya. Diperkirakan bahwa langkah-langkah kebijakan fiskal, sampai batas tertentu, akan membantu mengurangi dampak ekonomi yang merugikan.

Selain itu, sepanjang cakrawala proyeksi, diperkirakan bahwa kawasan euro tidak akan memerlukan pengurangan produksi wajib terkait energi, karena tingkat persediaan gas alam yang tinggi dan upaya berkelanjutan untuk mengurangi permintaan dan mengganti gas Rusia dengan sumber alternatif, meskipun risiko gangguan pasokan energi tetap tinggi, terutama untuk musim dingin 2023-2024. Tingkat pertumbuhan PDB zona euro Q3 terbaru adalah sebesar 2,3% y/y pada tahun 2022. Kontraksi PDB zona euro diantisipasi sekitar awal tahun 2023. Perkiraan 0,3% q/q masih tampak cukup solid. tetapi berbagai faktor menyarankan kontraksi yang diperkirakan pada Q4 tahun 2022 dan kuartal pertama tahun ini tidak akan setajam yang diharapkan. Rebound terlihat ke 1,9% pada tahun 2024 dan 1,8% pada tahun 2025.

Karena kekurangan tenaga kerja dan penimbunan tenaga kerja, pasar tenaga kerja diperkirakan relatif tahan terhadap resesi ringan yang akan datang. Setelah mengalami kenaikan yang signifikan pada tahun 2022, pertumbuhan lapangan kerja diperkirakan akan melambat tajam pada tahun 2023 karena pasar tenaga kerja yang melambat. Perusahaan diantisipasi untuk mempersingkat jam kerja dalam waktu dekat sambil mempertahankan sejumlah besar karyawan karena kekurangan tenaga kerja yang parah. Karena aktivitas ekonomi diperkirakan akan meningkat mulai tahun 2024, pekerjaan diperkirakan akan meningkat dengan cara yang sama. Akibatnya, diperkirakan dari 1,3% pada tahun 2022 menjadi 0,1% pada tahun 2023, pertumbuhan produktivitas per orang yang bekerja akan menurun drastis. Pada tahun 2024 dan 2025, masing-masing harus naik kembali menjadi 1,4% dan 1,3%. Menurut proyeksi, tingkat pengangguran akan meningkat menjadi 6,9% pada tahun 2023.

Sementara itu, inflasi terus memberi kejutan, meskipun terjadi penurunan tajam harga grosir gas dan listrik, melemahnya permintaan, berkurangnya hambatan pasokan, dan inisiatif pemerintah untuk mengendalikan inflasi energi. Inflasi HICP zona euro bulan Desember turun, tetapi angka inti terus meningkat. Tingkat utama Jerman melambat berkat langkah-langkah dukungan pemerintah untuk membantu konsumen menghadapi lonjakan harga energi. Ini adalah pembayaran satu kali, tetapi jelas bahwa langkah-langkah pemerintah yang dirancang untuk membantu mengatasi dampak harga energi yang lebih tinggi, sebenarnya telah membantu membatasi inflasi secara keseluruhan.

Sementara itu, harga minyak internasional dan harga gas Eropa turun pada akhir tahun, berkat pembatasan harga minyak dan kesepakatan pembatasan harga gas Eropa. Tentu saja ada risiko, bahwa harga akan naik lagi sepanjang tahun ini, dengan ekspektasi kenaikan aktivitas China akan meningkatkan persaingan global untuk pengiriman minyak dan LNG non-Rusia. Langkah-langkah pemerintah di seluruh Eropa memiliki batas waktu dan akan menyebabkan efek satu kali yang akan mendorong headline, ketika dihapuskan.

Ini adalah asumsi yang cukup masuk akal, bahwa inflasi tingkat utama akan menurun secara nyata sepanjang tahun ini. Proyeksi ECB bulan Desember memperkirakan penurunan menjadi 6,3% y/y pada tahun 2023 dari perkiraan 8,4% tahun lalu. Perkiraan untuk tahun 2024 menempatkan headline di 3,4%, yang merupakan penurunan tajam lainnya, meskipun angka tersebut masih akan jauh di atas batas atas 2% untuk stabilitas harga. Lebih penting lagi, sementara inflasi utama telah mencapai puncaknya, inflasi inti masih mengejar ketinggalan dan efek lanjutan serta pertumbuhan upah akan memainkan peran yang semakin besar tahun ini. Dengan latar belakang pasar tenaga kerja yang masih ketat, tekanan upah akan meningkat tahun ini.

Resesi yang berkepanjangan tentu saja akan membatasi pekerjaan dan pertumbuhan upah ke depan, tetapi data kepercayaan tampaknya mendukung skenario pusat ECB, bahwa ini akan menjadi resesi yang dangkal dan berumur pendek.

Secara keseluruhan, skenario sentral dari resesi yang relatif singkat dan dangkal bertahan, ditambah dengan fakta bahwa inflasi inti belum mencapai puncaknya, menambah kemungkinan bahwa ECB akan menaikkan suku bunga setidaknya 125 basis poin di paruh pertama tahun 2023, dan bank sentral akhirnya akan memulai QT mulai Maret dan seterusnya. Bukan tidak mungkin refi rate puncak akan berada di atau bahkan lebih besar dari 4.00%. Faktor penting dalam menentukan kebijakan moneter pada paruh kedua tahun ini kemungkinan besar adalah dampaknya terhadap berbagai ekonomi dan pasar yang lebih besar.

Di luar paruh pertama tahun 2023 prospeknya lebih tidak pasti dan itulah alasan mengapa ECB mengabaikan panduan ke depan. Semuanya akan tergantung pada sejumlah faktor yang saat ini sulit diukur, termasuk perkembangan pasokan energi, perang di Ukraina dan prospek ekonomi China. Gangguan yang berpotensi memburuk pada pasokan energi Eropa, yang dapat mengakibatkan kenaikan harga lebih lanjut dan pengurangan produksi, terus menjadi risiko utama prospek kawasan Euro.

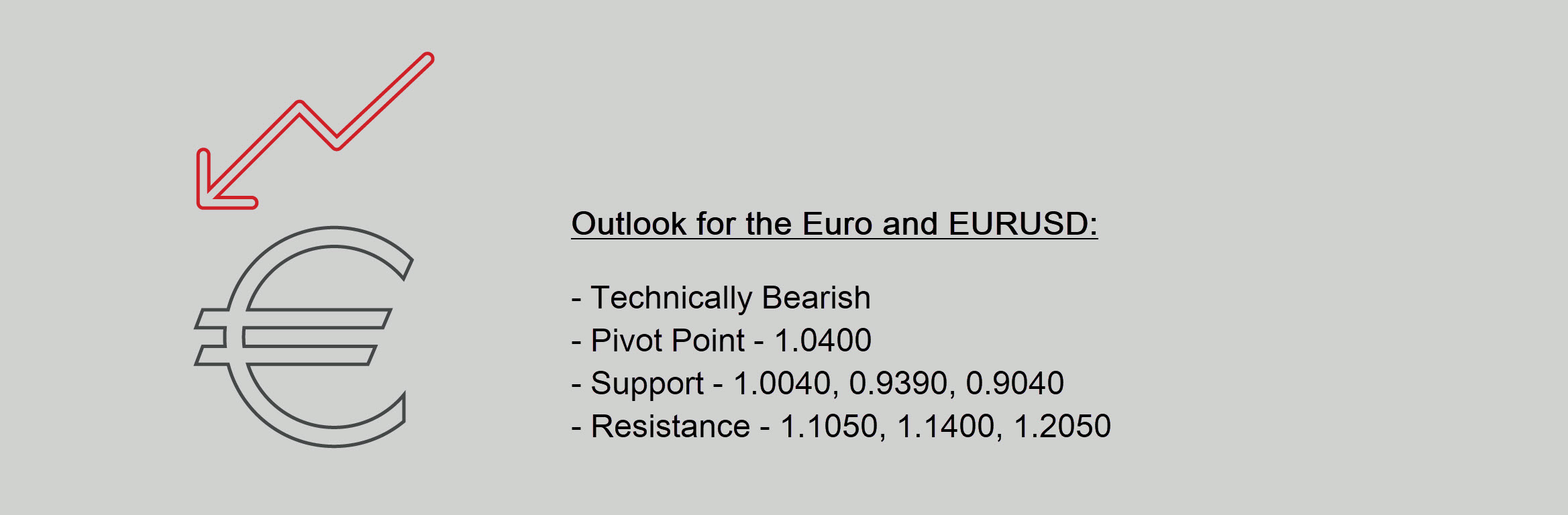

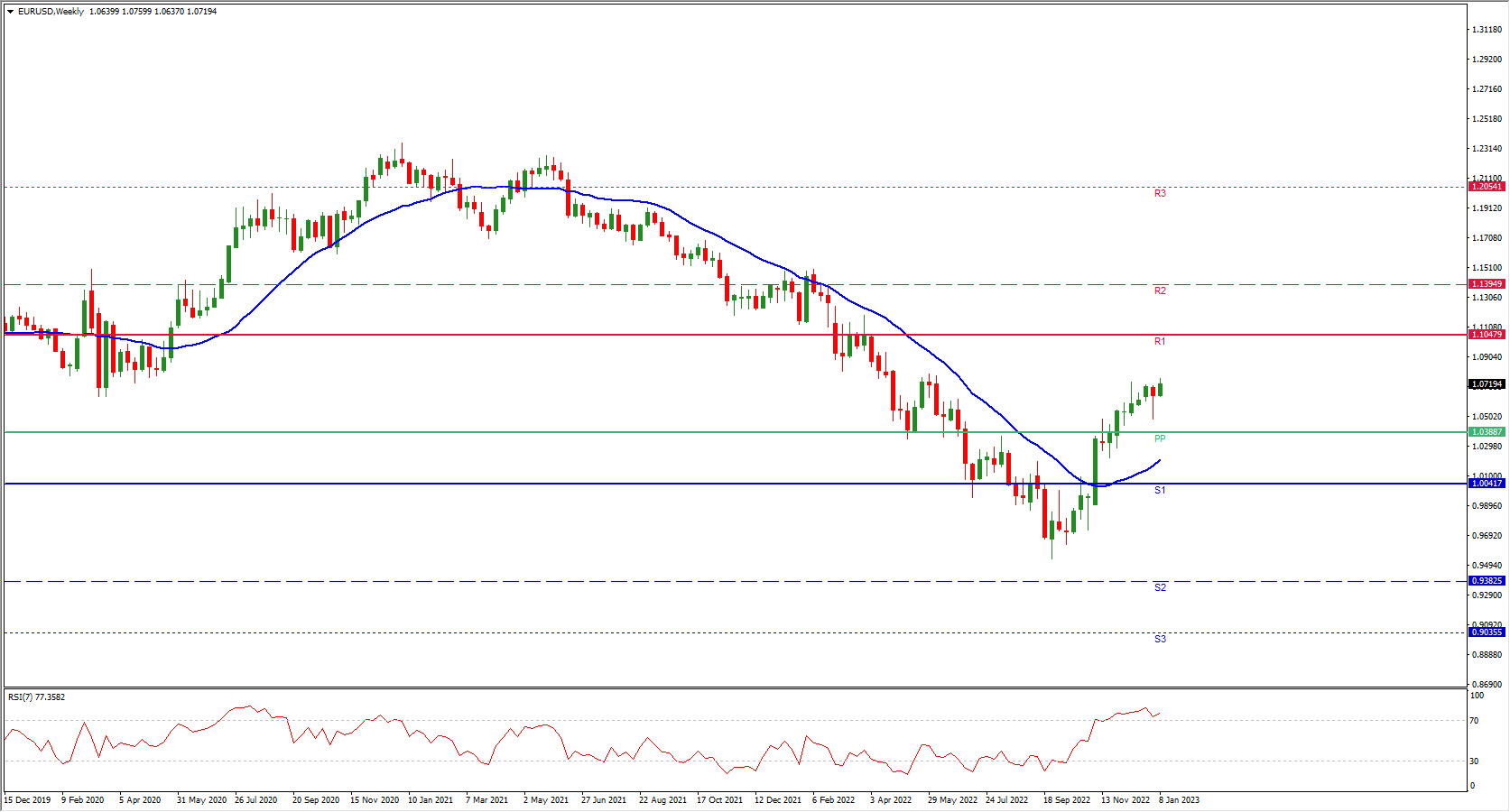

Pandangan Euro dan EURUSD

- Sepanjang tahun ini, penurunan yang signifikan dalam tingkat inflasi utama diantisipasi.

- Meskipun pasar tenaga kerja yang ketat dan tekanan upah diperkirakan akan memburuk tahun ini, resesi yang berkepanjangan jelas akan membatasi lapangan kerja dan pertumbuhan upah di masa depan.

- Proyeksi utama ECB mengasumsikan, bahwa inflasi inti belum mencapai puncaknya dan akan ada resesi yang singkat dan dangkal.

- Pada paruh pertama 2023, ECB berniat menaikkan suku bunga setidaknya 125 basis poin.

Klik disini untuk mengakses Kalender Ekonomi

Dennis Mwenga

Market Analyst – HF Educational Office – Kenya

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.