Pasar saham berakhir datar hingga penutupan, dengan kekhawatiran terhadap Ukraina sedikit mereda. USD & JPY tetap dalam penawaran beli, Emas telah mencapai tertinggi 8 bulan dan Minyak bertahan di $93.00. Imbal hasil 2 thn-10 thn bergerak dalam range tersempit sejak Feb 2019 tetapi telah mendingin semalam. Tidak ada bocoran dari rapat tertutup FED, Bullard menekankan kembali 100bpsnya pada bulan Juli. Saham Asia juga lebih rendah. Ukraina tidak ditanggapi Rusia, meskipun Lavrov & Putin setuju untuk lebih banyak diplomasi dengan Barat. Scholz berada di Moskow hari ini. Departemen Luar Negeri Inggris, Truss “Invasi kemungkinan terjadi dan tidak dapat dihindari”. Bijih Besi berjangka merosot lebih dari 10% di tengah berlanjutnya tekanan harga oleh China yang memukul AUD.

- USD (USDIndex 96.15) USD yang lebih kuat melemahkan EUR, akibat kerusuhan di perbatasan dan beresiko terhadap kelangkaan energi.

- Imbal hasil AS 10-tahun Jum’at di tutup 1,996 melunak ke 1,97%, 2-tahun tetap tinggi.

- Ekuitas – USA500 -16pts (-0,39%) 4401 -(TSLA +1,83%) Musk memberikan $5,7 miliar saham untuk amal pada November; US500 FUTS sekarang 4396.

- USOil – Futures melonjak ke $93,80, diperdagangkan pada $92,70 saat ini.

- Emas – Naik (tertinggi 8 bln) ke $1879 kembali ke $1878 saat ini.

- Bitcoin tetap berada di kisaran $45.000 hingga $42.000.

- Pasar FX – EURUSD turun ke 1,1324 USDJPY turun ke 115,29 & Cable ke 1,3540.

Semalam – Pertemuan RBA, tidak ada kejutan, menurut analis kenaikan suku bunga kemungkinan pada Agustus hingga akhir tahun. GDP JPY meleset (1,3% vs 1,5% & kuartal sebelumnya direvisi lebih rendah menjadi -0,9%), Pendapatan GBP unggul pada 4,3% vs 3,8%, tetapi inflasi berdampak pada upah riil -0,8%. Pengetatan pasar tenaga kerja juga. – Pengangguran stabil di 4,1%.

European Open – Futures Bund 10-tahun naik 68 tick, mengungguli versus Treasury berjangka, yang juga sedikit lebih tinggi. Pasar sekarang semakin khawatir bahwa Fed akan bertindak terlalu agresif pada suku bunga dan menghambat proses pemulihan. Lagarde dari ECB kemarin bersemangat untuk menjaga spekulasi kenaikan suku bung, meskipun ECB berubah haluan nantinya, kenaikan suku bunga sebelum kuartal terakhir tahun ini, tampaknya tidak akan terjadi. Kegelisahan Ukraina sedikit mereda, tetapi terus menutupi sentimen dan DAX dan FTSE 100 berjangka masing-masing turun -0,3% dan -0,2%.

Hari ini –GDP zona euro, ZEW Jerman, US Empire State Manu. Permintaan Akhir PPI, pertemuan Jerman-Rusia, Earnings Glencore, Restaurant Brands, ViacomCBS.

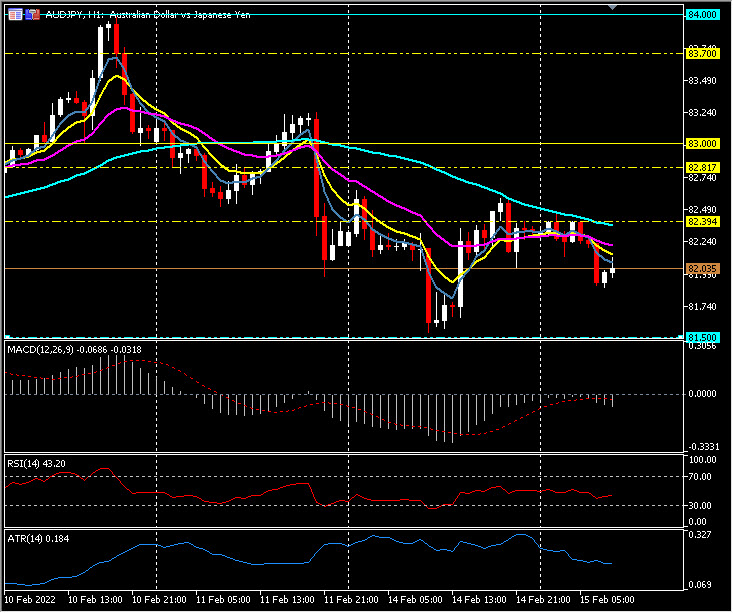

Penggerak FX Terbesar @ (07:30 GMT) AUDJPY (-0,36%) Dari tertinggi 84,00 pada hari Kamis ke 81,50 kemarin & kembali ke 82,00 saat ini MA sejajar lebih rendah, garis sinyal MACD & histogram tetap di bawah garis 0, RSI 43,50, H1 ATR 0,185 ATR harian 0,878.

Klik disini untuk mengakses Kalender Ekonomi

Stuart Cowell

Head Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.