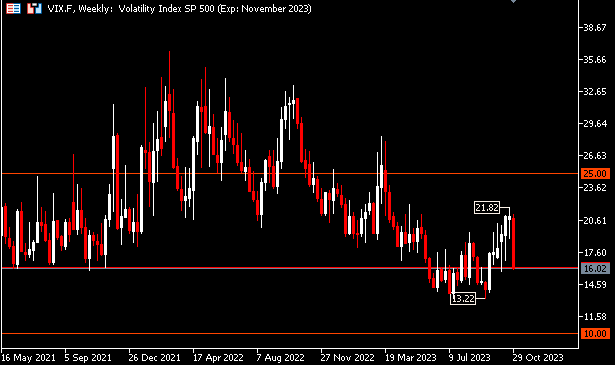

Index VIX.F telah meningkat dari terendah September [13.22] hingga puncak Oktober [21.82]. Melihat kronologi indeks tersebut, mengungkapkan bahwa sejak pertengahan September, sentiment pasar telah meningkat karena hasil obligasi 10 tahun AS terus mendaki dan awal konflik baru di Timur Tengah telah membuat bulan Oktober menjadi perjalanan liar untuk pasar keuangan dunia. Akibatnya, harga energi dengan cepat naik, sementara suku bunga obligasi 10 tahun mencapai 5%, tingkat tertinggi sejak 2007.

Tetapi aset ini sekarang kembali ke nilai sebelumnya, menunjukkan bahwa pasar sedikit tenang. VIX pada umumnya digunakan oleh investor untuk mengukur kondisi psikologis keseluruhan pasar. Dan saat ini, telah berada pada kisaran 16.02.

Tetapi aset ini sekarang kembali ke nilai sebelumnya, menunjukkan bahwa pasar sedikit tenang. VIX pada umumnya digunakan oleh investor untuk mengukur kondisi psikologis keseluruhan pasar. Dan saat ini, telah berada pada kisaran 16.02.

Dengan meredanya ketegangan di Timur Tengah (sementara) dan The Fed yang mempertahankan tingkat 5,25% untuk pertemuan FOMC kedua berturut-turut, tampaknya bank sentral telah menghentikan program pendakian suku bunga. Gubernur, bagaimanapun mengeluarkan peringatan, bahwa jika target inflasi 2% tidak terpenuhi, mungkin ada kenaikan suku bunga di masa depan.

Saham AS pada hari Jum’at, melanjutkan reli tajam yang dimulai setelah pertemuan FOMC hari Rabu, setelah komentar pasca-pertemuan Ketua Fed Powell mendorong pasar untuk berspekulasi, bahwa rezim kenaikan suku bunga The Fed telah berakhir. Laporan pengangguran AS mendukung tema, bahwa ekonomi AS sedang dalam proses perlambatan dan kenaikan suku bunga Fed mungkin tidak diperlukan lagi. Laporan pengangguran AS menunjukkan pasar tenaga kerja lebih lemah dari perkiraan. Payroll AS bulan Oktober naik +150.000, lebih lemah dari ekspektasi +180.000. Selain itu, payroll bulan September direvisi lebih rendah menjadi +297.000 dari +336.000.

Tingkat pengangguran AS pada bulan Oktober naik sebesar +0,1 poin ke level tertinggi dalam 1¾ tahun sebesar 3,9% yang menunjukkan pasar tenaga kerja sedikit lebih lemah dibandingkan ekspektasi tingkat pengangguran yang tidak berubah sebesar 3,8%. Sisi positif dari inflasi adalah pendapatan rata-rata per jam bulan Oktober naik +0,2% m/m, yang sedikit lebih lemah dari ekspektasi +0,3%, meskipun angka y/y bulan Oktober sebesar +4,1% m/m sedikit lebih kuat dari perkiraan ekspektasi +4,0%.

Selain itu, Indeks jasa ISM bulan Oktober pada hari Jumat turun -1,8 poin menjadi 51,8, lebih lemah dari ekspektasi penurunan -0,6 poin menjadi 53,0. PMI Jasa S&P final bulan Oktober direvisi lebih rendah sebesar -0,3 poin menjadi 50,6, lebih lemah dari ekspektasi laporan yang tidak direvisi. Laporan PMI mengindikasikan adanya perlambatan pertumbuhan di sektor jasa AS.

Imbal hasil obligasi Treasury 10-tahun AS turun hingga 16bps menjadi 4,5% pada hari Jum’at, setelah laporan pekerjaan menunjukkan pasar tenaga kerja lebih tenang dari yang diperkirakan. Imbal hasil acuan obligasi 10-tahun turun sekitar 30bps minggu ini ke level terendah yang belum pernah terlihat sejak akhir September dan jauh di bawah level tertinggi tahun 2007 sebesar 5% yang dicapai bulan lalu. Imbal hasil T-notes 2-tahun juga turun tajam sebesar -15 bp menjadi 4,84%. Selain itu, Departemen Keuangan juga mengumumkan akan menjual surat utang dan obligasi dengan jangka waktu yang lebih panjang senilai $112 miliar, lebih rendah dari ekspektasi sebesar $114 miliar, yang juga membantu mendorong imbal hasil lebih rendah.

Saham mendapat dukungan mendasar dari musim pendapatan Q3 yang umumnya menguntungkan. Dari perusahaan-perusahaan S&P 500 yang melaporkan sejauh ini, 82% telah melampaui konsensus, lebih baik dari angka tahun sebelumnya sebesar 72%.

Tinjauan Teknis

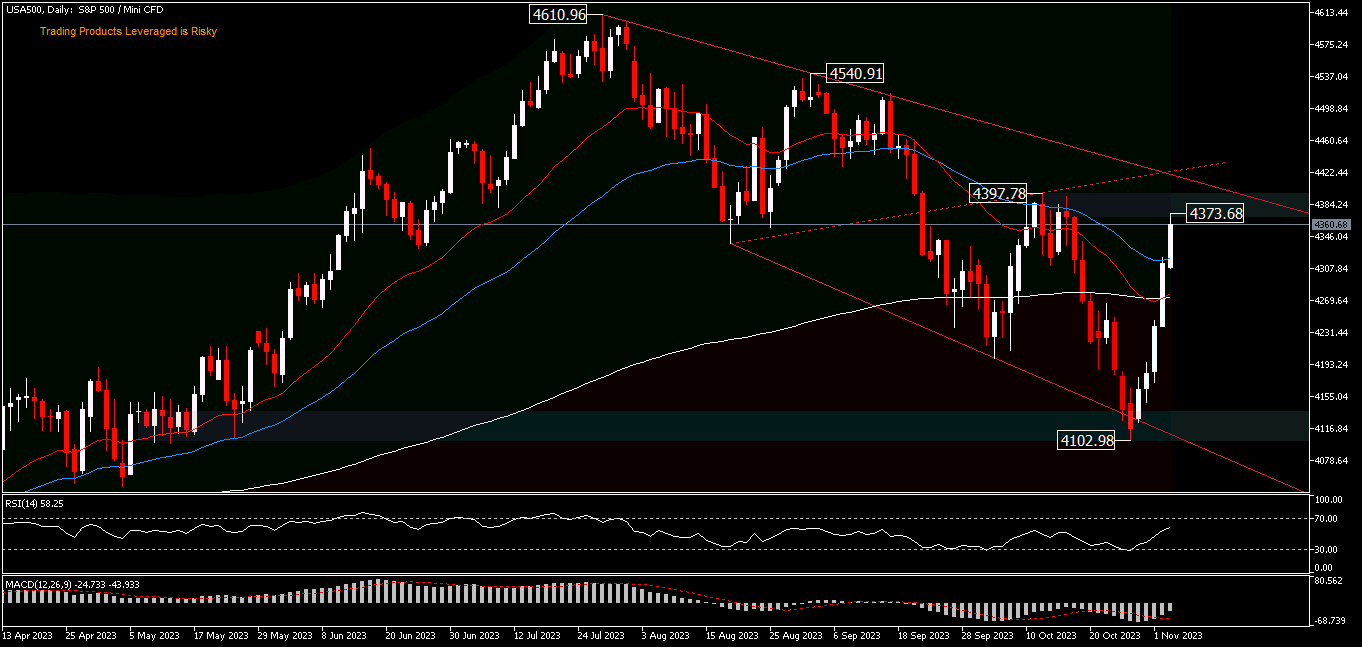

Indeks USA500 mencatatkan kenaikan mingguan terbesar sejak November 2022 yang lalu. Rebound dari 4102.98 hingga 4373.68 [+6.6%] di bawah resistance 4397.78 puncak harga bulan Oktober yang lalu. Saat ini, posisi harga berada di atas EMA 200, namun reli mungkin akan di batasi oleh resistance 4397.78 dan trendline turun dari penarikan 4610.96 dan 4540.91. Pada sisi negatif, harga akan dibatasi EMA 200 terlebih dahulu di sekitar 4270.00. RSI pada level 58 dan MACD masih berada di zona jual.

Klik disini untuk mengakses Kalender Ekonomi

Ady Phangestu

Market Analyst – HF Educational Office – Indonesia

Disclaimer : Materi ini disediakan sebagai bentuk komunikasi dan informasi semata, bukan sebagai riset investasi independen. Kami tidak merekomendasi investasi atau permintaan untuk membeli atau menjual instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya dan bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu, bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini, melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam informasi ini. Dilarang untuk memproduksi ulang atau mendistribusikan informasi ini, tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor, karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan harap pastikan, bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.