Pertumbuhan global secara umum terlihat lebih tangguh dari yang diperkirakan, meskipun bank sentral berjibaku dengan menaikkan suku bunga pada rekor tertinggi untuk memperlambat sisi permintaan dan mengendalikan inflasi. Meskipun ada beberapa keberhasilan dalam memperlambat tekanan harga pada basis tahunan, namun inflasi masih jauh di atas target 2%. Dinamika tersebut telah membuat kebijakan moneter berada di jalur pengetatan dan akan terus berlanjut hingga Triwulan ke-2. Namun, laju kenaikan, antara 25 bps dan 50 bps masih diperdebatkan oleh pejabat bank karena pertimbangan efek kumulatif dari tindakan mereka terhadap harga yang masih tinggi dan pasar tenaga kerja yang ketat.

Di Eropa, putaran laporan PMI pendahuluan yang jauh lebih kuat dari perkiraan untuk Zona Euro dan Inggris telah memperkuat perkiraan pertumbuhan dan menghidupkan kembali ekspektasi kenaikan suku bunga, terutama di Inggris. Kami masih memperkirakan kenaikan suku bunga setengah poin lagi dari ECB, dan kenaikan suku bunga 25 basis poin lanjutan dari BoE pada bulan Maret.

Indeks Output Komposit Global S&P Zona Euro melonjak ke level tertinggi 9 bulan di 52,3 di bulan Februari dari 50,3 bulan sebelumnya. Ini adalah peningkatan berbasis luas, dengan angka layanan naik ke level tertinggi 8 bulan di 53,0, dan indeks output manufaktur naik menjadi 50,4. Yang terakhir menandakan bahwa sektor ini kembali ke wilayah ekspansi, meskipun PMI manufaktur yang lebih luas mengecewakan dan jatuh kembali ke level terendah 2 bulan di 48,5. Namun, laporan tersebut menandai “permintaan yang meningkat, pemulihan rantai pasokan, pengurangan backlog buku pesanan dan peningkatan kepercayaan”.

Di sisi manufaktur, industri padat energi di bidang kimia & plastik serta sektor sumber daya dasar menjadi yang terlemah, di tengah penurunan harga energi yang sedang berlangsung semestinya mulai membaik. Untuk sektor jasa, laporan tersebut menandai kebangkitan pertumbuhan aktivitas jasa keuangan sebagai faktor kunci.

Peningkatan ini juga terjadi di berbagai negara dan Jerman kembali ke pertumbuhan untuk pertama kalinya sejak Juni tahun lalu. Untuk zona euro secara keseluruhan, risiko resesi kemungkinan tidak terjadi, terutama karena survei menunjukkan bahwa pesanan akhirnya meningkat, untuk pertama kalinya sejak Mei tahun lalu.

Serangkaian prakiraan ECB yang diperbarui akan dirilis bulan depan, kemungkinan membawa revisi ke atas yang mencolok pada proyeksi pertumbuhan setelah angka-angka tersebut. Pada saat yang sama, responden melaporkan kenaikan lapangan kerja di kedua sektor dan optimisme tahun depan naik ke level tertinggi dalam satu tahun. Inflasi biaya input menurun di sektor manufaktur, namun semakin cepat di seluruh sektor jasa dan harga rata-rata yang dikenakan untuk barang serta jasa “meningkat pada tingkat yang solid”, meskipun dengan laju yang sedikit lebih lambat dibandingkan awal tahun.

Peningkatan kuat laporan PMI datang bersamaan dengan lonjakan lanjutan kepercayaan investor ZEW Jerman, pada pembacaan tertinggi sejak dimulainya perang Ukraina, dan ini menunjukkan peningkatan lanjutan aktivitas ke depan. Kepercayaan konsumen zona euro juga masih berada di wilayah negatif. Inflasi utama melambat, dan risiko penjatahan energi tidak dapat dihindari. Ketika pertumbuhan upah meningkat dan pendapatan yang dapat dibelanjakan stabil, kepercayaan konsumen juga cenderung meningkat, meskipun kenaikan suku bunga akan merugikan negara-negara dengan tingkat hutang hipotek yang tinggi.

Presiden ECB Lagarde menegaskan kembali komitmen bank sentral untuk memberikan kenaikan suku bunga setengah poin kembali pada pertemuan berikutnya. Pada saat yang sama, komentar dari anggota dewan lainnya selama seminggu terakhir menyoroti kubu dovish di ECB siap berjuang untuk memperlambat laju pertemuan berikutnya. Anggota Dewan Eksekutif Panetta menyarankan angka yang lebih kecil untuk kalibrasi pengaturan kebijakan yang lebih baik. Dia mengingatkan, bahwa kurang bijaksana untuk bergerak cepat dengan latar belakang ketidakpastian yang meningkat. Panetta juga menekankan, bahwa kenaikan suku bunga sebelumnya masih tersaring melalui sistem. Kepala ekonom ECB Lane, juga menandai penundaan, saat kebijakan moneter berdampak pada perilaku rumah tangga dan perusahaan.

Sebaliknya, anggota Dewan Eksekutif Schnabel menyarankan, bahwa pasar mungkin meremehkan inflasi, ia menambahkan bahwa masih jauh dari kata menang atas inflasi. Dia bahkan memperingatkan. bahwa reaksi ekonomi terhadap kenaikan suku bunga mungkin terbukti lebih lemah daripada siklus pengetatan sebelumnya, jika itu terbukti terjadi “kita mungkin harus bertindak lebih tegas”. Perdebatan pada pertemuan berikutnya kemungkinan besar akan berlangsung seru, dan kami menduga kompromi tersebut akan menjadi sinyal perlambatan, ditambah dengan fokus pada ketergantungan data. Kami memperkirakan setidaknya dua kenaikan suku bunga 25 basis poin lagi, setelah kenaikan setengah poin pada bulan Maret, di samping sinyal yang jelas bahwa penurunan suku bunga tidak akan menjadi agenda tahun ini kecuali ada perubahan dramatis dan tak terduga dalam peristiwa global.

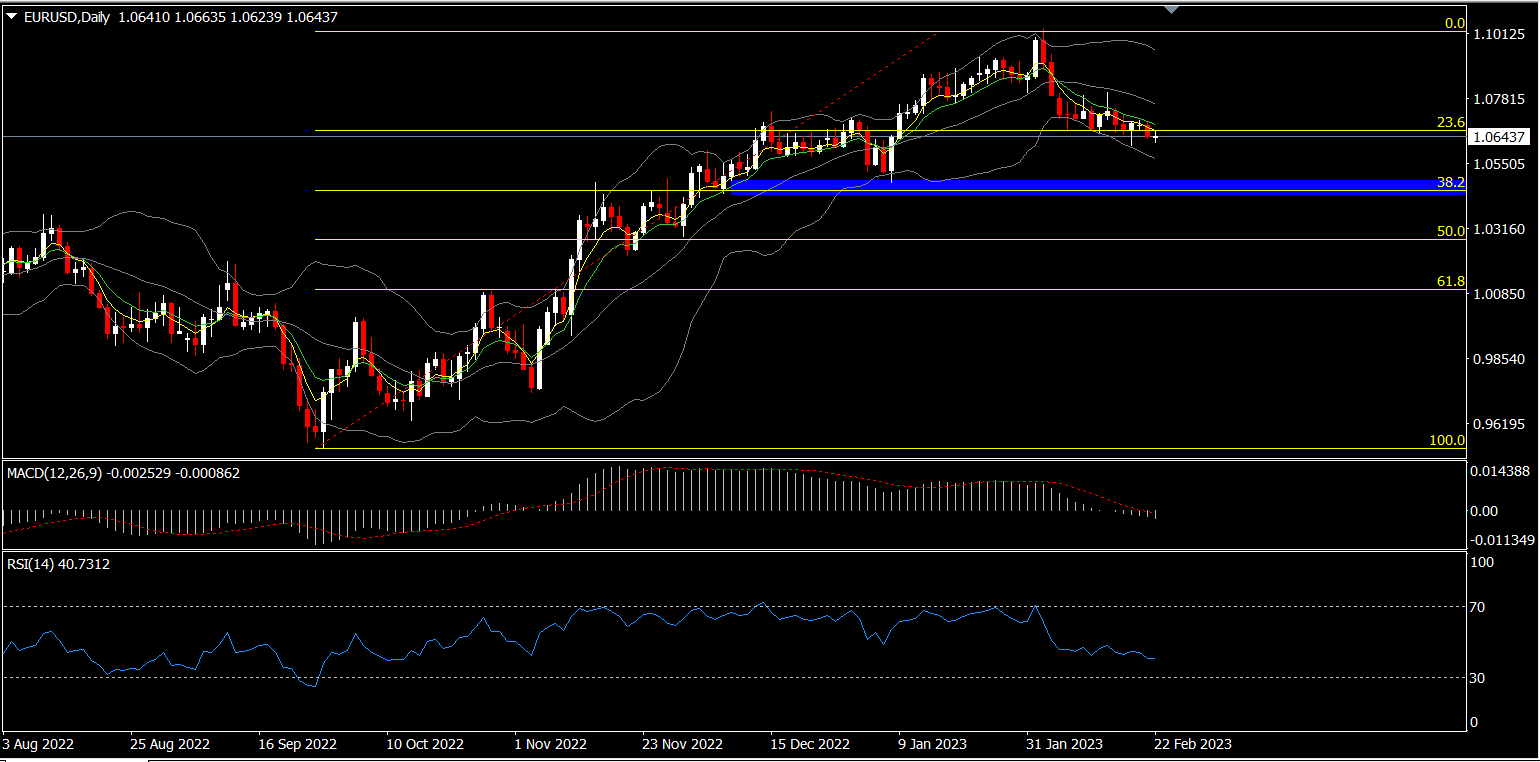

Peningkatan tajam dalam indikator kepercayaan mungkin mendukung kubu hawkish di ECB, tetapi EURUSD masih bergantung pada prospek FOMC, karena pasar menerima skenario “lebih tinggi untuk waktu yang lebih lama” tidak hanya di zona euro. Selama ECB tidak terlihat lebih hawkish daripada Fed, mata uang tunggal kemungkinan akan terus berjuang.

Klik disini untuk mengakses Kalender Ekonomi

Andria Pichidi

Market Analyst

Disclaimer : Materi ini disediakan sebagai komunikasi pemasaran umum dengan tujuan hanya sebagai informasi semata dan bukan sebagai riset investasi independen. Di dalam komunikasi ini tidak mengandung saran maupun rekomendasi investasi atau permintaan dengan maksud untuk pembelian atau penjualan instrumen keuangan apa pun. Semua informasi yang disajikan berasal dari sumber yang terpercaya, bereputasi baik. Segala informasi yang memuat indikasi kinerja masa lalu bukan merupakan jaminan atau indikator atas kinerja masa depan yang bisa diandalkan. Pengguna harus menyadari, bahwa segala investasi dalam Produk dengan Leverage memiliki tingkat ketidakpastian tertentu dan bahwa segala investasi sejenis ini melibatkan risiko tingkat tinggi yang kewajiban dan tanggung jawabnya semata-mata ditanggung oleh pengguna. Kami tidak bertanggung jawab atas kerugian yang timbul dari investasi apa pun yang dilakukan berdasarkan informasi yang disediakan dalam komunikasi ini. Dilarang produksi ulang atau mendistribusikan lebih lanjut komunikasi ini tanpa izin tertulis sebelumnya dari kami.

Peringatan Risiko : Perdagangan Produk dengan Leverage seperti Forex dan Derivatif mungkin tidak cocok bagi semua investor karena mengandung risiko tingkat tinggi atas modal Anda. Sebelum melakukan perdagangan, harap pastikan bahwa Anda memahami sepenuhnya kandungan risiko yang terlibat, dengan mempertimbangkan tujuan investasi dan tingkat pengalaman Anda dan bila perlu carilah saran dan masukan dari pihak independen.