Les actions mondiales se sont repliées, le dollar est resté stable et les rendements ont augmenté sur toute la courbe, la partie courte ayant sous-performé dans un contexte d’aplatissement baissier, compte tenu des perspectives de la Fed. La courbe s’est étirée jusqu’à -72 points de base avant de se détendre à -70 points de base. La décision imminente du FOMC mercredi et les attentes d’une réduction de la trajectoire des taux en faveur des faucons ont pesé sur les obligations et les actions, les acheteurs restant sur la touche. Les inquiétudes concernant les prochains résultats d’Apple, Amazon, Alphabet et Meta ont également pesé. L’indice US100 a chuté de 1,96 %. Les obligations et les actions européennes étaient également en baisse dans l’attente des décisions sur les taux de la BCE et de la BoE.

Ailleurs dans le monde:

- China: les commandes et la consommation intérieures et l’indice PMI manufacturier ont progressé (>50). Le rebond de l’activité non manufacturière est plus prononcé que ce qui était anticipé par les économistes, aidé toutefois par une hausse saisonnière des dépenses liées aux vacances du Nouvel An lunaire.

- Japon: La production industrielle en décembre baisse légèrement, les ventes au détail dépassent les prévisions

- Allemagne: Ventes au détail en baisse de 5,3% m/m en décembre & Prix des importations en décembre -1,6% m/m, +12,6% y/y.

- USD Index – s’est toutefois raffermi, passant à 102,32 dans l’hypothèse où la Fed réitère sa position de hausse à long terme.

- EUR -dérive vers les 1.0827.

- JPY – augmente légèrement à la 20-DMA, c’est-à-dire au niveau des 130,4.

- GBP – sen train de lutter pour franchir les 1.2450.

- Actions – US100 -1,96% à 11929, US500 en baisse de -1,30% et US30 -0,77%. Le reculs a été généralisé.

- USOil –à 77,60 $, sous la SMA à 50 jours, la menace de nouvelles hausses des taux d’intérêt et l’abondance des flux de brut russe l’emportant sur les attentes de reprise de la demande en Chine. Le panel de l’OPEP+ devrait recommander le maintien de la politique de production actuelle du groupe de producteurs de pétrole lors de sa réunion de demain.

- Or – en baisse pour la quatrième journée consécutive, néanmoins, un gain de 5 % est escompté en janvier. L’argent, le platine et le palladium devraient connaître une baisse mensuelle.

- BTC – se maintient au niveau du support à 22 400$.

Aujourd’hui – Chômage allemand, PIB préliminaire de l’UE, données sur l’emploi aux États-Unis et en Nouvelle-Zélande ; Résultats financiers : AMD, Exxon, Pfizer, General Motors, Mc Donald’s, Marathon Petroleum etc.

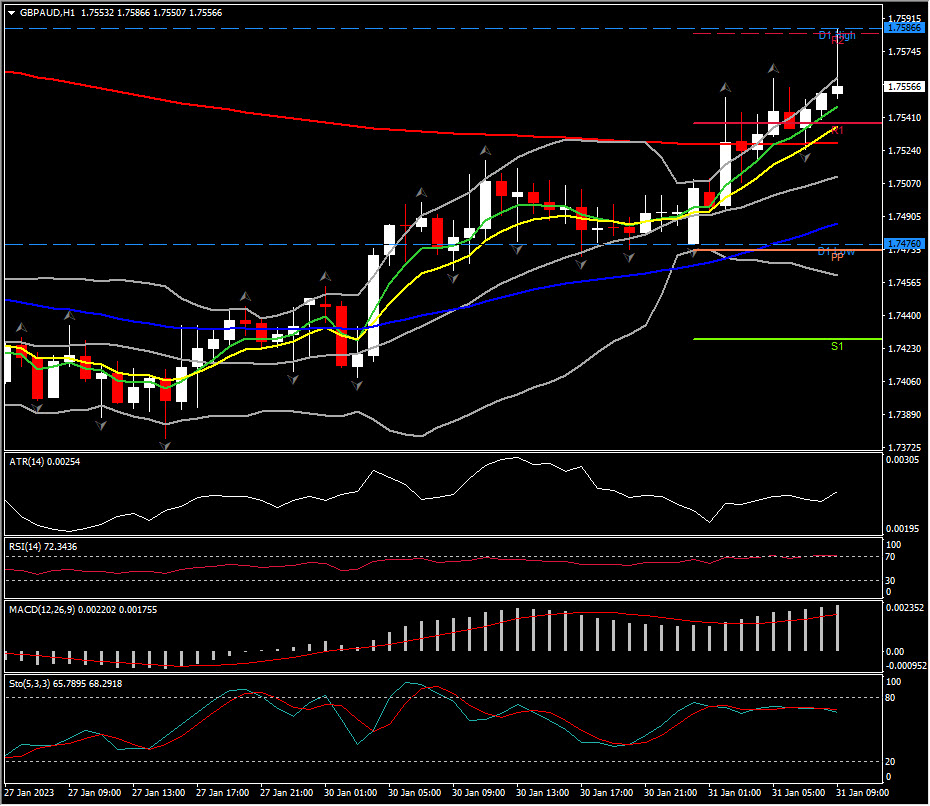

Principal mouvement de change @ (07:30 GMT) GBPAUD (+0.56%). Jusqu’au R2 du jour, c’est-à-dire à 1,7586. Les MAs s’alignent à la hausse, l’histogramme et la ligne de signal MACD s’étendent à la hausse. RSI 71 & neutre, ATR H1 0.00254, ATR Daily 0.01533.

Cliquez ici pour accéder à notre calendrier économique

Andria Pichidi

Analyste financière

Clause de non-responsabilité : Ce matériel est fourni à titre de marketing à des fins purement informatives et ne constitue pas une recherche indépendante sur les investissements. Le contenu de cette publication ne doit pas être considéré comme un conseil en investissement, une recommandation d’investissement ou une sollicitation en vue de l’achat ou de la vente d’un instrument financier. Toutes les informations fournies sont recueillies auprès de sources réputées ainsi que les données contenant une indication des performances passées et ne doivent pas être considérées comme une garantie ou un indicateur fiable des performances futures. Les utilisateurs reconnaissent que tout investissement dans les produits FX et CFDs est caractérisé par un certain degré d’incertitude et que tout investissement de cette nature comporte un niveau de risque élevé pour lequel les utilisateurs sont pleinement responsables. Nous déclinons toute responsabilité en cas de perte résultant d’un investissement effectué sur la base des informations fournies dans cette publication. Cette publication ne peut être ni reproduite ni diffusée sans notre autorisation préalablement écrite.