Les actions se déprécient à mesure que les banques centrales resserrent leurs taux. La volatilité des marchés se poursuit tandis que les différentes actions des banques centrales sont intégrées. Les rendements du Trésor court ont encore baissé suite à la publication de données solides sur les indemnités chômage. Le taux 10 ans est en hausse de 11,5 points de base à 3,644 %, le plus haut depuis 2011. Quant au taux à 2 ans, il est en hausse de près de 4 pb à 4,086 %, bien qu’il ait atteint un sommet de 4,125 % au cours de la nuit. En clôturant à 4,05 % hier, il a atteint la barre des 4 % pour la première fois depuis le 16 octobre 2007. L’inversion de la courbe est de -45 points de base, ce qui n’avait pas été le cas depuis 1981, et s’est accentuée jusqu’à -57,9 points de base au cours de la nuit.

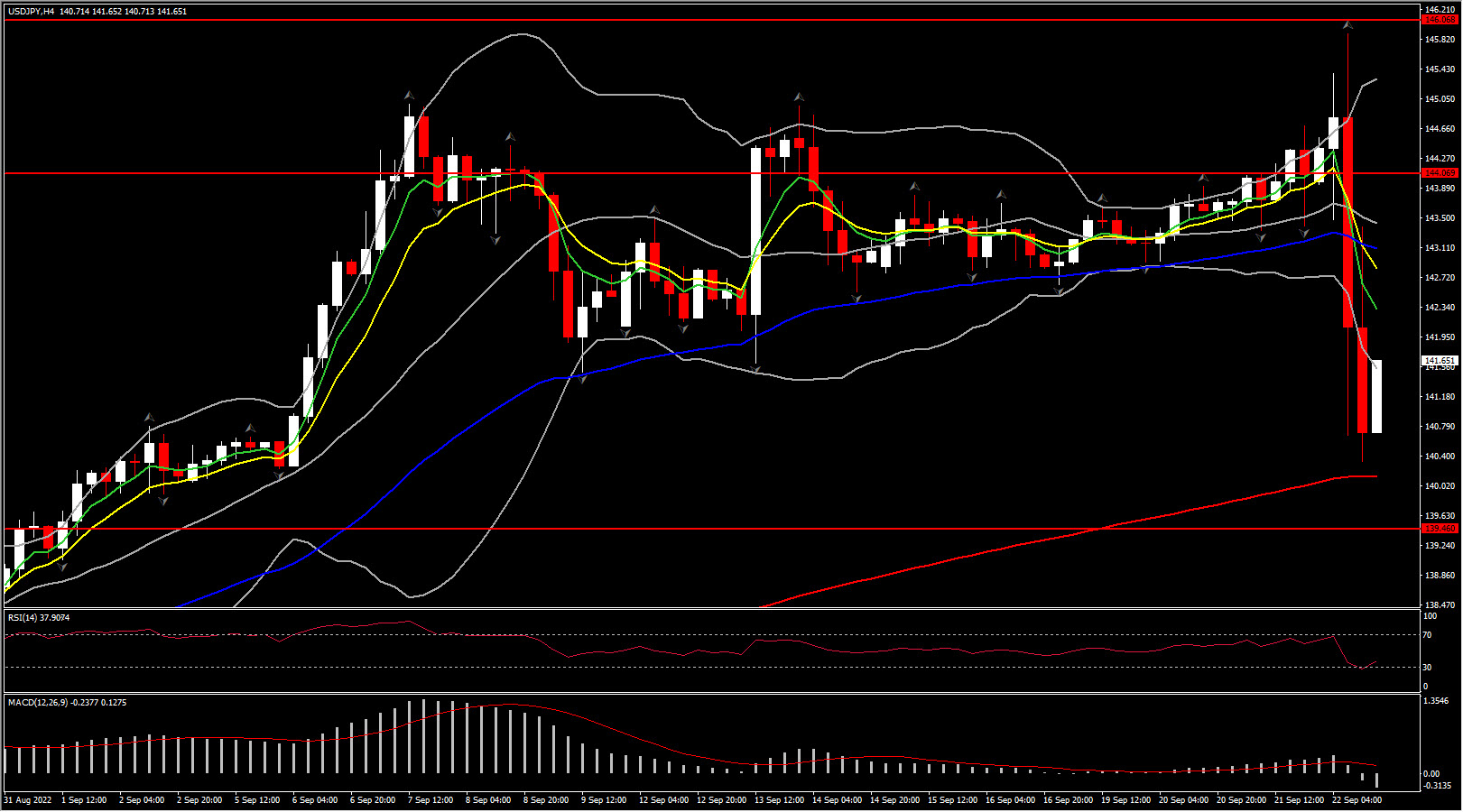

L’USDIndex a abandonné son rallye de la nuit en raison de prises de bénéfices. Le dollar a reculé vers les 110.77, suite à un sommet des 111.81, qui constituait un niveau inégalé depuis plus de 20 ans. Le billet vert a perdu du terrain par rapport au yen après l’intervention de la BoJ visant à compenser la position accommodante de la politique actuelle. La paire USDJPY avait atteint un sommet à 145.899 couvrant une période de 24 ans.

La BoJ fait figure d’exception en maintenant ses paramètres de politique inchangés, tandis qu’ailleurs, la série de hausses de taux se poursuit. La décision de la Fed de relever ses taux de 75 pb hier a été suivie par des pays comme l’Indonésie, les Philippines, la Suisse et la Norvège. En Europe, la BNS et la Norges Bank ont respectivement relevé leurs taux de 75 et 50 pb, tandis que la BoE a fini par se contenter de 50 pb, exerçant une nouvelle pression sur la livre sterling, ce qui a permis au UK100 de surperformer.

Les obligations de la zone euro sont soutenues tandis que les marchés évaluent les risques de récession dans un contexte d’action agressive des banques centrales. M. Schnabel, de la BCE, a répété que le ralentissement de la croissance n’empêcherait pas un nouveau resserrement, un message qui résume bien la position de la plupart des banques centrales. Dans ce contexte, la partie courte de la courbe est sous-performante; Les taux à 2 ans ont bondi de 6,4 pb en Allemagne et de 8,7 pb au Royaume-Uni..

Japon

Le Japon est intervenu sur le marché des changes, à la suite d’une divergence de politique qui a exercé une pression sur les rendements. C’est la première fois depuis 1998 que le pays du soleil levant intervenait. Le haut responsable de la monnaie japonaise, Masato Kanda, a déclaré : « le gouvernement est préoccupé par les mouvements excessifs sur les marchés des changes, et nous venons de prendre des mesures décisives ». Ces commentaires sont intervenus après la décision de la BoJ de s’en tenir à une politique ultra-accommodante, ce qui a accentué la pression sur le yen et fait passer la paire USDJPY au-dessus de 145. Les marchés spéculaient depuis un certain temps sur le risque d’une intervention, mais le sentiment général qui se dégageait était que le Japon tenterait d’abord d’obtenir l’aide des États-Unis. Kanda a précisé: « Nous voyons des mouvements spéculatifs derrière les mouvements soudains et unilatéraux actuels sur le marché des changes ».

Banque d’Angleterre

La BoE conserve une hausse de 50 pb au cours d’un vote partagé. La banque centrale a relevé son taux directeur de 50 points de base supplémentaires, à 2,25 %, conformément aux attentes du consensus. Une augmentation de 75 pb n’aurait pas été une surprise, en particulier après l’annonce hawkish de la Fed hier au moment même où le nouveau gouvernement s’engage dans une série de mesures destinées à stimuler la croissance.

Le lancement par la Première Ministre Truss de mesures visant à réduire les impôts afin de dynamiser l’économie, tout en limitant les factures d’énergie, a compliqué la situation pour la BoE. Au final, seuls 3 membres du CPM ont opté pour une hausse de 75 pb, un membre a souhaité une hausse plus faible d’un quart de point et 5 autres ont opté pour une hausse d’un demi-point. Le relèvement d’aujourd’hui a laissé le taux d’escompte à 2,25 %, tandis que d’autres mesures de resserrement sont prévues. La livre a souffert suite à cette décision et le câble est repassé sous la barre des 1,13, étant donné que les marchés avaient intensifié leurs prévisions portant vers une hausse de 75 points de base cette semaine.

La BoE a mis en évidence les risques de dégradation de l’économie et s’attend désormais à ce que le PIB se contracte de 0,1 % au troisième trimestre, ce qui, après la contraction du deuxième trimestre, laisserait l’économie en récession technique.

Dans une perspective d’avenir, le Comité de politique monétaire a souligné une nouvelle fois que son action ne s’inscrit pas dans une trajectoire préétablie et que les mesures à venir dépendront de ses estimations concernant les perspectives économiques et les pressions inflationnistes. Parallèlement, le communiqué précise que: « si les perspectives laissent entrevoir des pressions inflationnistes plus persistantes, notamment du fait d’une demande plus forte, le comité réagira avec la vigueur nécessaire ». Si l’on ajoute à cela le fait que trois membres du Comité de politique monétaire souhaitaient déjà une décision plus audacieuse ce jour, tandis que le seul à avoir opté pour une hausse d’un quart de point envisageait une hausse d’un demi-point, il apparaît probable qu’une nouvelle augmentation importante du taux directeur soit prévue pour novembre.

Le gouvernement n’appréciera pas cette décision, tout comme la confirmation par la BoE de son intention de poursuivre son plan de réduction de ses actifs acquis dans le cadre du programme d’assouplissement quantitatif. La BoE a l’intention de vendre environ 80 milliards de livres sterling au cours des 12 prochains mois. Étant donné que le gouvernement devra financer la garantie des prix de l’énergie et les réductions d’impôts, cela signifie que les marchés devront absorber un montant substantiel d’obligations en livres sterling.

Banque de Norvège

La Banque de Norvège relève ses taux de 50 points de base et indique que d’autres hausses sont à venir. La banque centrale a porté son taux directeur à 2,25 %, contre 1,75 % précédemment. Cette décision était largement anticipée, et le communiqué indiquait que « le taux directeur sera très probablement relevé à nouveau en novembre ». La banque a souligné que la progression de l’inflation a été plus rapide et plus importante que prévu, tandis que le marché du travail reste tendu, même s’il existe désormais des signes clairs d’un refroidissement de l’économie. « L’atténuation des pressions sur l’économie contribuera à freiner l’inflation à l’avenir », et étant donné que les précédentes hausses de taux commencent à avoir un effet de resserrement, « cela pourrait suggérer une approche plus graduelle en matière de détermination des taux ». La banque a déclaré que les projections du rapport d’aujourd’hui sont basées sur une augmentation du taux directeur à environ 3 % au cours de l’hiver, ce qui impliquerait un nouveau relèvement de 75 points de base au cours des prochaines réunions. « La trajectoire future du taux directeur dépendra de l’évolution de l’économie, et nos projections sont plus incertaines que d’habitude ». « S’il existe des perspectives que l’inflation reste plus élevée pendant plus longtemps que ce que nous prévoyons actuellement, il pourrait être nécessaire de relever le taux directeur. Un recul plus prononcé de l’inflation et de l’activité par rapport aux projections actuelles pourrait réduire la nécessité d’une hausse des taux. »

Banque Nationale Suisse

La BNS a procédé à une hausse de 75 points de base conformément aux attentes. Après avoir donné le coup d’envoi du processus de normalisation des taux en juin, la BNS a procédé aujourd’hui à une nouvelle hausse de 75 points de base. Cette mesure a finalement mis fin à la politique de taux d’intérêt négatifs et a laissé le taux directeur à 0,50 %. La BNS a déclaré que cette mesure permettra de contrer « la nouvelle hausse des pressions inflationnistes et la propagation de l’inflation aux biens et services qui ont été moins touchés jusqu’à présent ». Dans le même temps, la banque a indiqué que de nouvelles hausses « ne sont pas à exclure » et qu’afin « d’assurer des conditions monétaires appropriées, la BNS est également prête à intervenir sur le marché des changes si nécessaire ».

Le scénario de base de la BNS table sur une croissance mondiale faible, l’inflation devant rester élevée pour le moment. En Suisse, « les perspectives à court terme se sont détériorées », les perspectives ultérieures « étant déterminées par le ralentissement économique à l’étranger et la disponibilité de l’énergie en Suisse ». Pour cette année, la BNS a abaissé sa projection de croissance à environ 2%, les incertitudes étant élevées.

Les projections d’inflation, qui reposent sur l’hypothèse d’un taux directeur inchangé de 0,50 %, indiquent que l’inflation globale sera de 3 % cette année, puis de 2,4 % en 2023 et de 1,7 % en 2024. Ces prévisions sont plus élevées que les projections précédentes, qui tablaient sur un taux directeur de -0,25 %, laissant ainsi la porte ouverte à de nouvelles hausses de taux.

Le président de la BNS, Thomas Jordan, a confirmé que les conditions économiques « indiquent clairement qu’il est probable que la politique monétaire doive se renforcer ». Jordan a souligné que la BNS fera « tout » pour atteindre son objectif d’inflation compris entre zéro et 2 %, ce qui pourrait également inclure une intervention sur les marchés des changes. La BNS a peut-être égalé la hausse des taux de la Fed, mais cela ne suffira pas à aider le franc suisse, qui s’est incontestablement affaibli au-delà des souhaits des banquiers centraux.

Cliquez ici pour accéder à notre calendrier économique

Andria Pichidi

Analyste financière

Clause de non-responsabilité : Ce matériel est fourni à titre de marketing à des fins purement informatives et ne constitue pas une recherche indépendante sur les investissements. Le contenu de cette publication ne doit pas être considéré comme un conseil en investissement, une recommandation d’investissement ou une sollicitation en vue de l’achat ou de la vente d’un instrument financier. Toutes les informations fournies sont recueillies auprès de sources réputées ainsi que les données contenant une indication des performances passées et ne doivent pas être considérées comme une garantie ou un indicateur fiable des performances futures. Les utilisateurs reconnaissent que tout investissement dans les produits FX et CFDs est caractérisé par un certain degré d’incertitude et que tout investissement de cette nature comporte un niveau de risque élevé pour lequel les utilisateurs sont pleinement responsables. Nous déclinons toute responsabilité en cas de perte résultant d’un investissement effectué sur la base des informations fournies dans cette publication. Cette publication ne peut être ni reproduite ni diffusée sans notre autorisation préalablement écrite.