")

Les actions et les obligations ont repris de la vigueur mardi, la décélération de l’indice ECI ayant stimulé la couverture des positions courtes et renforcé l’appétit pour le risque. Le marché boursier mondial a terminé sur une note solide. Les bénéfices ont été contrastés, mais beaucoup de mauvaises nouvelles ont été digérées, ouvrant la voie à la chasse aux bonnes affaires. Les rendements des titres du Trésor ont baissé, en particulier les premiers, le marché sentant que les hausses de taux touchent à leur fin. Les achats de fin de mois y ont également contribué. Outre l’indice ECI, de nouvelles baisses des prix de l’immobilier, ainsi q’une chute de la confiance des consommateurs et un recul de l’indice PMI de Chicago étaient au programme.

- UK:L’inflation des prix de l’immobilier au Royaume-Uni ralentit, les prix du commerce continuent d’augmenter et les taux hypothécaires ont grimpé en flèche jusqu’en octobre ; cela ajoutera aux arguments des faucons du Comité de politique monétaire et aux signes indiquant que, dans un contexte de hausse des taux d’intérêt et de baisse du revenu disponible, le marché immobilier connaît un ralentissement rapide. La question est de savoir à quelle vitesse et combien de temps durera la correction, car le risque que des milliers de personnes soient coincées dans des situations de fonds propres négatifs où les prêts dépassent la valeur des maisons pourrait exacerber une situation déjà très difficile pour l’économie britannique.

- Chine:L’indice PMI manufacturier Caixin de la Chine signale une contraction continue. Contrairement au rapport PMI officiel, le PMI manufacturier général Caixin est resté sous la barre des 50 points sans changement et n’a que légèrement augmenté – à 49,2 contre 49,0 en décembre de l’année dernière.

- USDIndex – a chuté à 101,99, le marché voyant s’éloigner les perspectives d’une position agressive du FOMC, même si beaucoup s’attendent à ce que le président Powell s’oppose à la reprise des obligations et des actions.

- EUR – progresse légèrement à 1,0879 à partir des 1,0800.

- JPY – stable pendant 6 jours consécutifs entre les 130.00 – 130.40. La BOJ achète des obligations pour une valeur record de 182 milliards de dollars en janvier

- GBP – dérive vers les 1,2300.

- Actions – US100 +1,67% à 12118, soit un bond de 10,68% sur le mois, US500 1,46% de plus et une hausse de 6,18% pour janvier, le meilleur gain mensuel depuis octobre. De plus, il s’agit de la première hausse en janvier depuis 2019. L’US30 a progressé de 1,09% sur la journée pour un gain mensuel de 2,83%. Exxon pulvérise les bénéfices des majors pétrolières occidentales avec 56 milliards de dollars en 2022. Le chiffre d’affaires d’AMD dépasse les objectifs, Wall St est soulagé après les sombres perspectives d’Intel. GM écarte les craintes de récession avec de solides prévisions pour 2023. Pfizer prévoit une forte baisse des ventes de COVID en 2023 et veut renforcer son catalogue.

- USOil – a rebondi hier, dès 76,50 pour atteindre les 79,40. Le FMI a également revu à la hausse ses prévisions de croissance mondiale, ce qui devrait maintenir les attentes en matière de demande et les prix à un niveau élevé..

- Or –a fermé à 1928.

- BTC – se maintient au-dessus des 23K$ en ce début de mois.

Aujourd’hui – Préliminaire UE. HCPI, taux de chômage US ADP, indice ISM manufacturier US, réunion et conférence de presse de la FED. Résultats financiers : Meta, Novo, Thermo Fisher, Novartis, Sony…

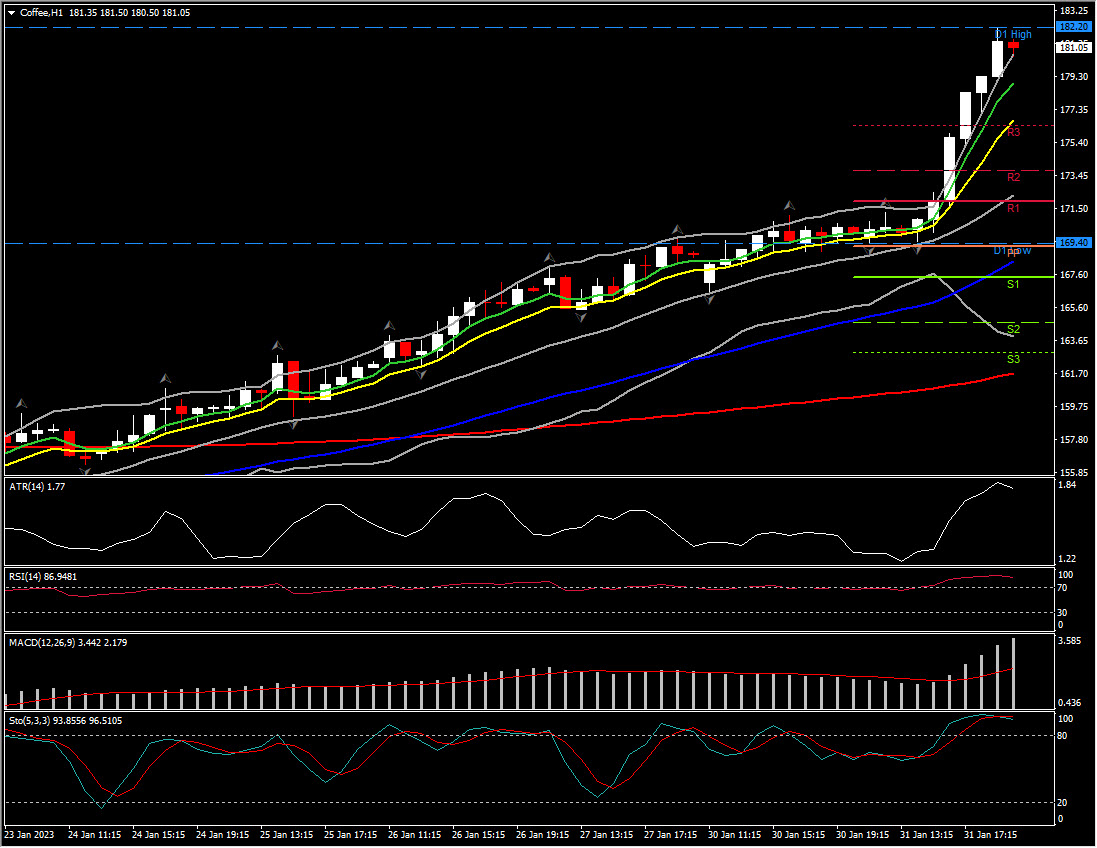

Principal mouvement de change @ (07:30 GMT) Café (+6.66%). Rebond à 182 depuis les 169.40. Les MAs s’alignent à la hausse, l’histogramme MACD et la ligne de signal s’étendent à la hausse. RSI 86 mais plus bas, ATR H1 1.77, ATR Daily 5.48.

Cliquez ici pour accéder à notre calendrier économique

Andria Pichidi

Analyste financière

Clause de non-responsabilité : Ce matériel est fourni à titre de marketing à des fins purement informatives et ne constitue pas une recherche indépendante sur les investissements. Le contenu de cette publication ne doit pas être considéré comme un conseil en investissement, une recommandation d’investissement ou une sollicitation en vue de l’achat ou de la vente d’un instrument financier. Toutes les informations fournies sont recueillies auprès de sources réputées ainsi que les données contenant une indication des performances passées et ne doivent pas être considérées comme une garantie ou un indicateur fiable des performances futures. Les utilisateurs reconnaissent que tout investissement dans les produits FX et CFDs est caractérisé par un certain degré d’incertitude et que tout investissement de cette nature comporte un niveau de risque élevé pour lequel les utilisateurs sont pleinement responsables. Nous déclinons toute responsabilité en cas de perte résultant d’un investissement effectué sur la base des informations fournies dans cette publication. Cette publication ne peut être ni reproduite ni diffusée sans notre autorisation préalablement écrite.