Una semana que estará marcada por reuniones y decisiones de prácticamente todos los bancos centrales más importantes del mundo ha tenido un comienzo lento, con los futuros estadounidenses ligeramente al alza (+0,08% / +0,15%) tras la paliza del viernes. Fue un día decisivo para la tendencia semanal, enviando tanto al US500 como al US100 a territorio negativo por segunda vez consecutiva: sólo el US30 logró cerrar la semana en +0,1%. El sector tecnológico fue el más afectado, -2,2%, liderado por la debacle de Oracle, -10%. Por otro lado, los servicios públicos obtuvieron mejores resultados, +2,8%. Fue el viernes, cuando el Nasdaq se hundió un -1,75% y el US500 un -1,22%: dos factores contribuyeron a este mal comportamiento. En primer lugar, el índice de sentimiento del consumidor de Michigan, que se situó en 67,7, por debajo de las expectativas y muy por debajo de su media histórica, que se acerca a 86. Este índice representa 2/3 de la economía estadounidense y, por tanto, es un valioso indicador del estado general. de los asuntos allí. El otro gran acontecimiento que ciertamente contribuyó a que las caídas fueran fuertes fue la huelga del UAW, por primera vez simultáneamente en las plantas de Ford, GM y Stellantis: se exigen aumentos salariales de hasta el 40% y el impacto de tales noticias en la economía. La percepción de la inflación futura puede ser preocupante. Hoy hay pocos datos, pero a partir de esta noche la Semana de los Bancos Centrales comienza con las actas de la última reunión del RBA y a partir del miércoles por la noche todos los grandes bancos centrales se unirán en cascada. La decisión de la FED se tomará el miércoles por la noche.

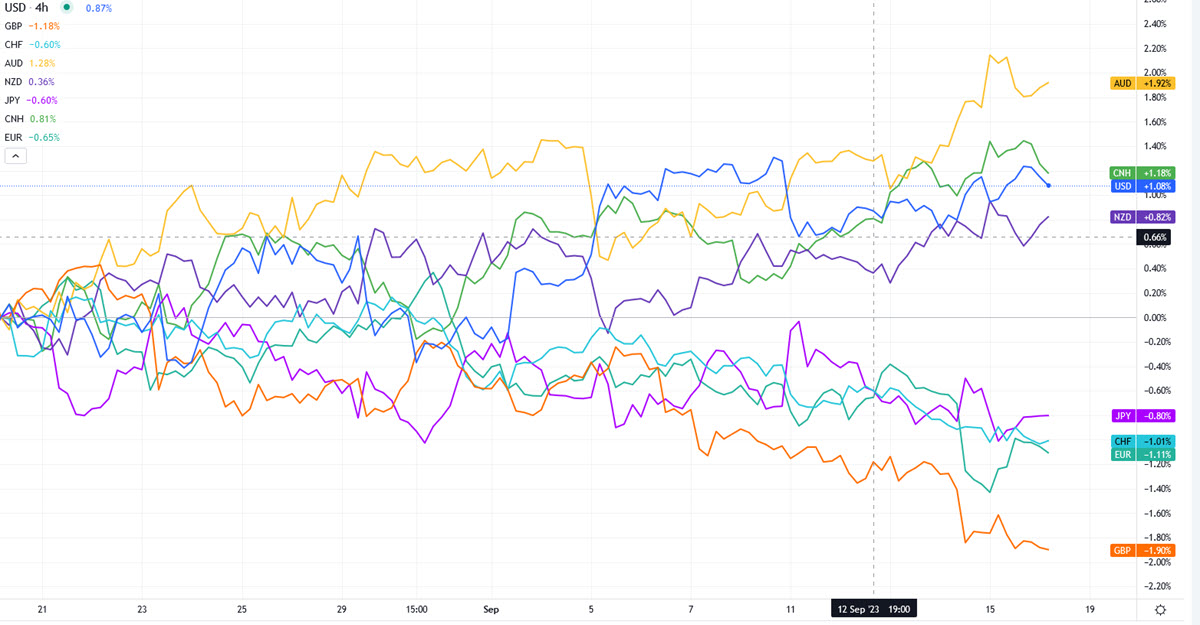

Desde la tercera semana de agosto, las Antípodas + CNH han obtenido resultados relativamente superiores

- FX – USDIndex -0,12% a 104,86; Las antípodas son relativamente más fuertes con AUDUSD +0,23% y NZDUSD +0,31%, esto también se debe a que USDCNH <7,30 (7,28 ahora). El GBPUSD se sitúa en 1,24, el EURUSD +0,13% en 1,0673.

- Acciones: los futuros de EE.UU ligeramente más altos (US500 +0,15%, US100 +0,22%, US30 +0,12%); Los futuros del GER40 se están volviendo negativos en este momento (-0,03% a 15869), el CAC es -0,05%. El viernes pasado, META y NVDA cayeron >-3%, Microsoft -2,50%.

- Materias primas: USOil cotiza cerca del máximo de 10 meses a $91,60, mientras que UKOil sitúa los 95 dólares a la vista.

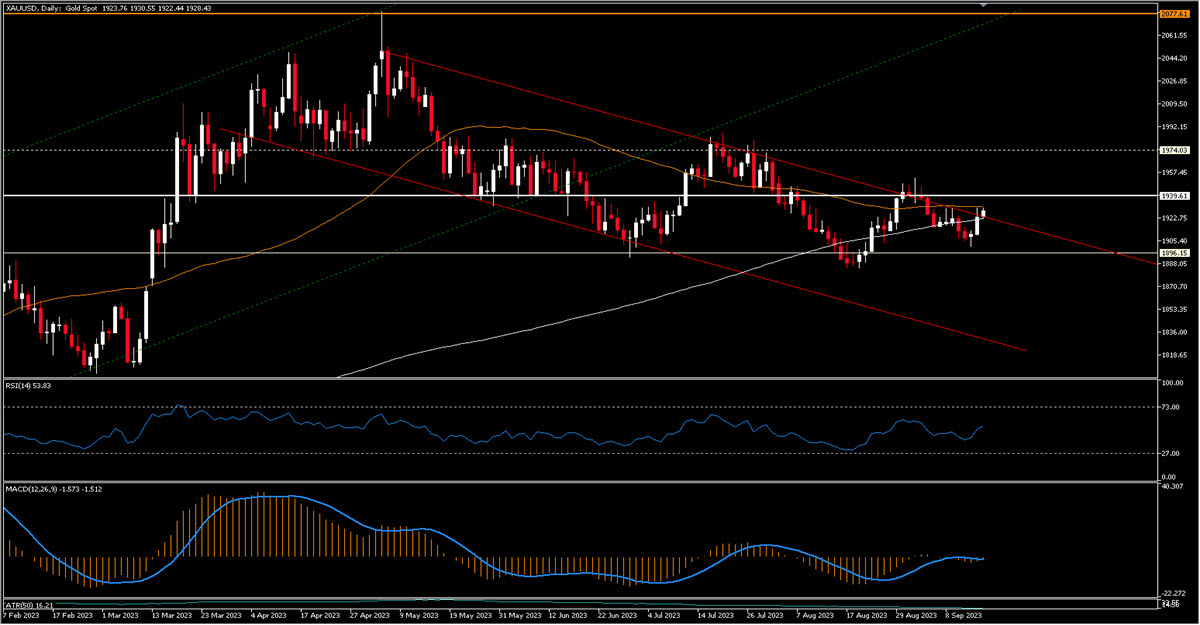

- ORO: +0,32% a $1929, XAG +0,73% a $23,20.

Hoy: lo más destacado incluye el índice del mercado inmobiliario NAHB de EE.UU, el informe mensual del Bundesbank y las declaraciones del Ministro de Energía de Arabia Saudita, el BCE de Guindos & Panetta.

Factores clave: XAUUSD (+0,22% @ $1928,09) se encuentra en un rango muy estrecho entre sus MA de 50 días y 200 días y cerca del límite superior de un canal descendente.

Haga clic aquí para acceder a nuestro Calendario Económico

Marco Turatti

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como comunicación de marketing general únicamente con fines informativos y no constituye una investigación de inversiones independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se obtiene de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador fiable de rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por ninguna pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.