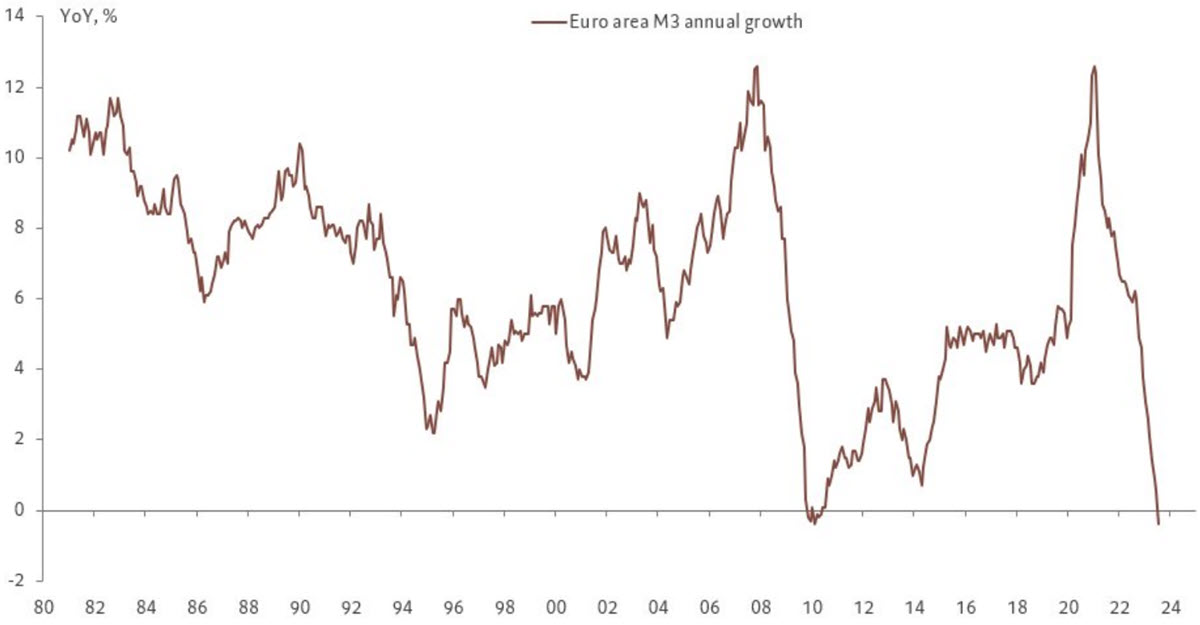

Que la Eurozona no está bien económicamente lo sabemos y lo hemos dicho muchas veces: fabricación, pedidos, PMI, horas trabajadas (en Alemania alcanzaron el nivel más bajo desde que se empezaron a recoger datos en 1971, 34,3 horas semanales de media) . Ayer se conocieron otros dos datos, importantes aunque generalmente no seguidos tan de cerca por los comerciantes minoristas, relacionados con el crecimiento monetario. El agregado M1 (moneda, cuentas corrientes, depósitos a la vista y otros depósitos líquidos) se ha estado contrayendo desde finales de 2022, pero finalmente los datos de julio mostraron que el agregado M3 más amplio (que incluye todas las formas de depósitos de ahorro, depósitos a plazo y fondos del mercado monetario) también contrajo por primera vez en 13 años (la última vez fue en 2010, después de la crisis financiera mundial). El paso de los depósitos a un día a los depósitos a más largo plazo fue un factor importante, pero ahí está. ¿Por qué esto importa? Porque la oferta monetaria es el petróleo que impulsa el motor económico.

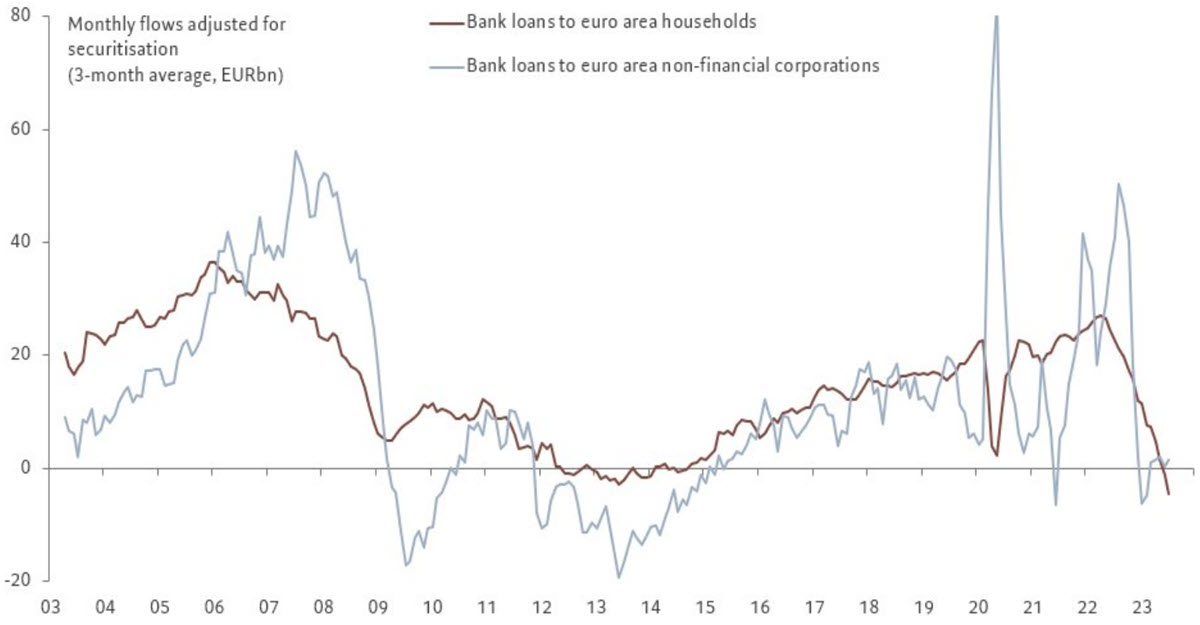

Y otra mala señal provino del crecimiento del crédito a través de préstamos privados: +1,3% interanual, el nivel más bajo desde 2016. En algún momento de la primavera pasada, los bancos suspendieron los préstamos con la misma facilidad que antes, tanto a particulares como a empresas, deteniendo la expansión. de su balance.

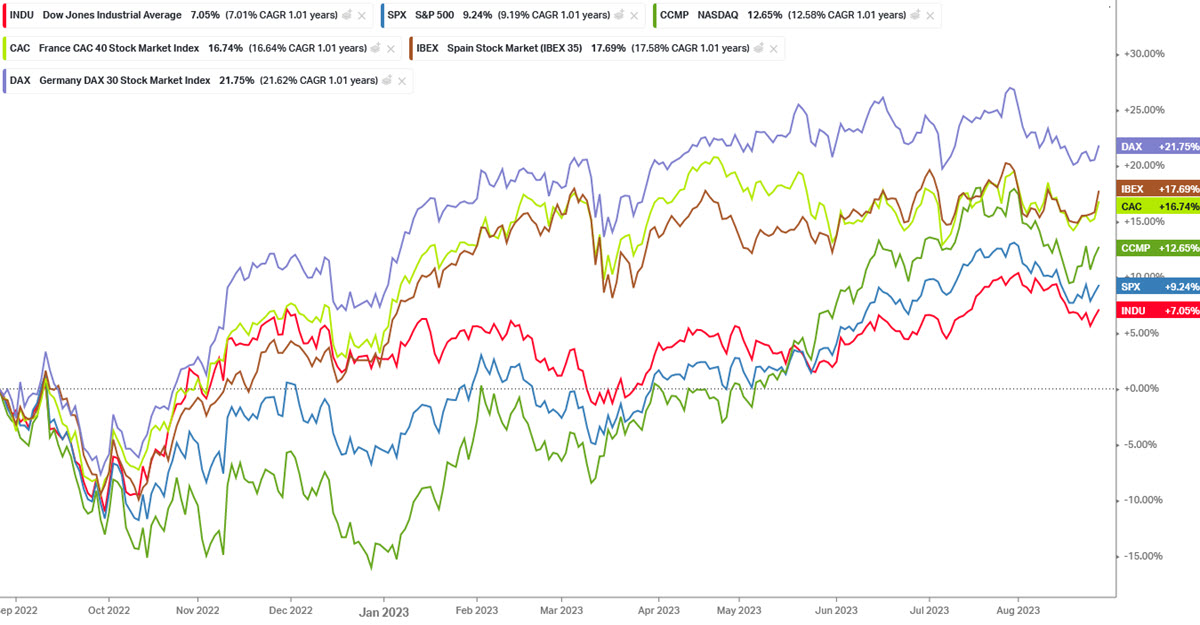

¿Cómo les va a los índices bursátiles europeos en todo esto? No está tan mal, ya que cotizan entre un 2% y un 4% por debajo de sus máximos recientes, que en algunos casos también son máximos históricos (como en el caso del GER40 y el FRA40). De hecho, comparando la rentabilidad a 1 año con sus homólogos estadounidenses, los índices continentales lo están haciendo mucho mejor (GER40 +21,75% vs US30 +7,05%) e incluso reduciendo el marco temporal al mes de agosto únicamente, el IBEX español estaría en la carrera (-1,57% contra -4,46% del US100 y -3,40% del US500).

Comparación del rendimiento de los índices de EE. UU. y la UE

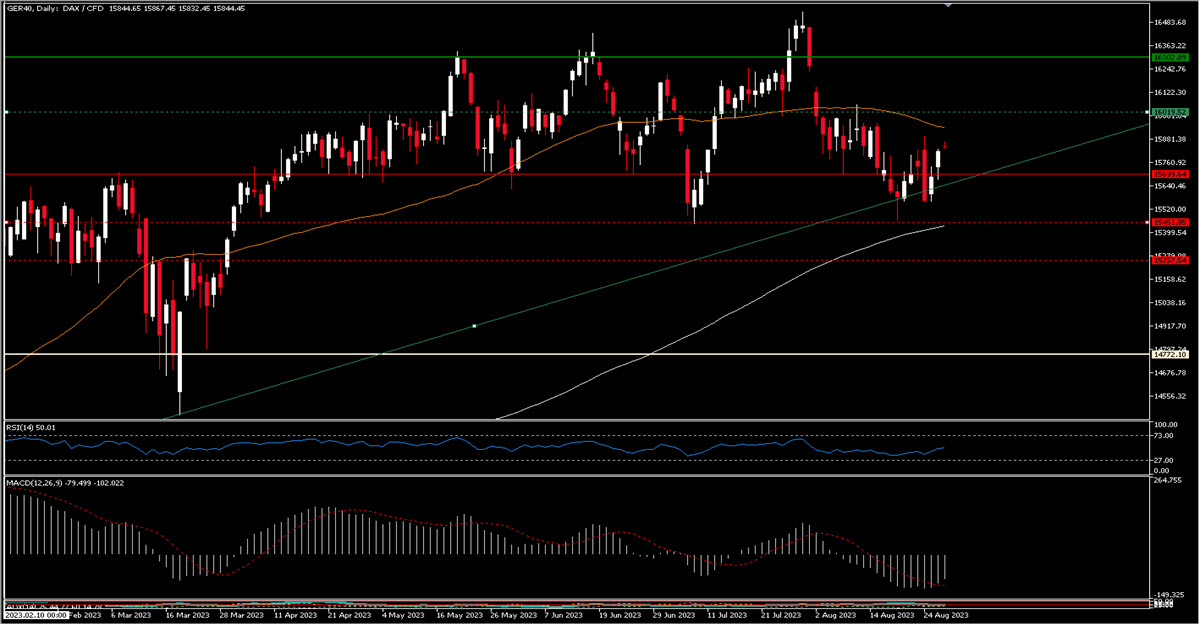

Si observamos los gráficos, notamos un comportamiento vagamente similar entre los 3 principales índices europeos que ofrecemos: todos han perdido el fuerte impulso alcista que comenzó en octubre de 2022 y han desacelerado moviéndose prácticamente lateralmente desde abril de este año. En el caso del GER40 existe un rango real con 15450, 15700 como niveles importantes hacia abajo y 16000, 16300 hacia arriba.

GER40, D1

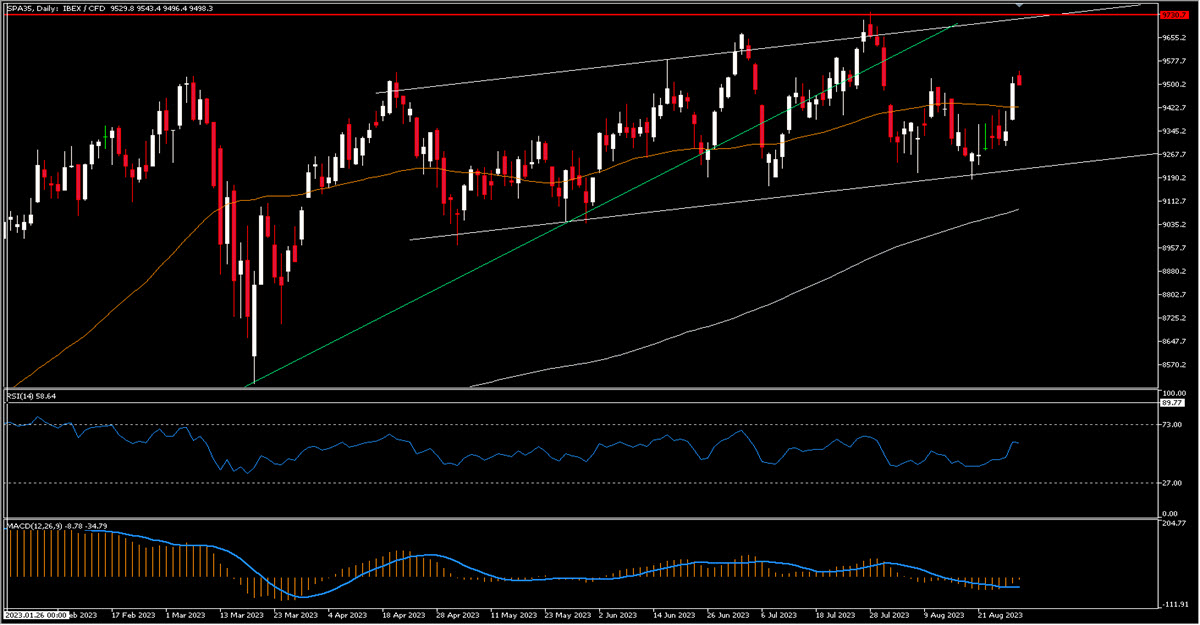

SPA35 parece ser el más fuerte de los tres índices de referencia, ya que se mueve en un canal ligeramente alcista que hoy en día tendría su límite inferior en 9230 y su límite superior en 9730 (que también es el máximo reciente y un nivel clave antes de la crisis de Covid). colapsar).

SPA35, D1

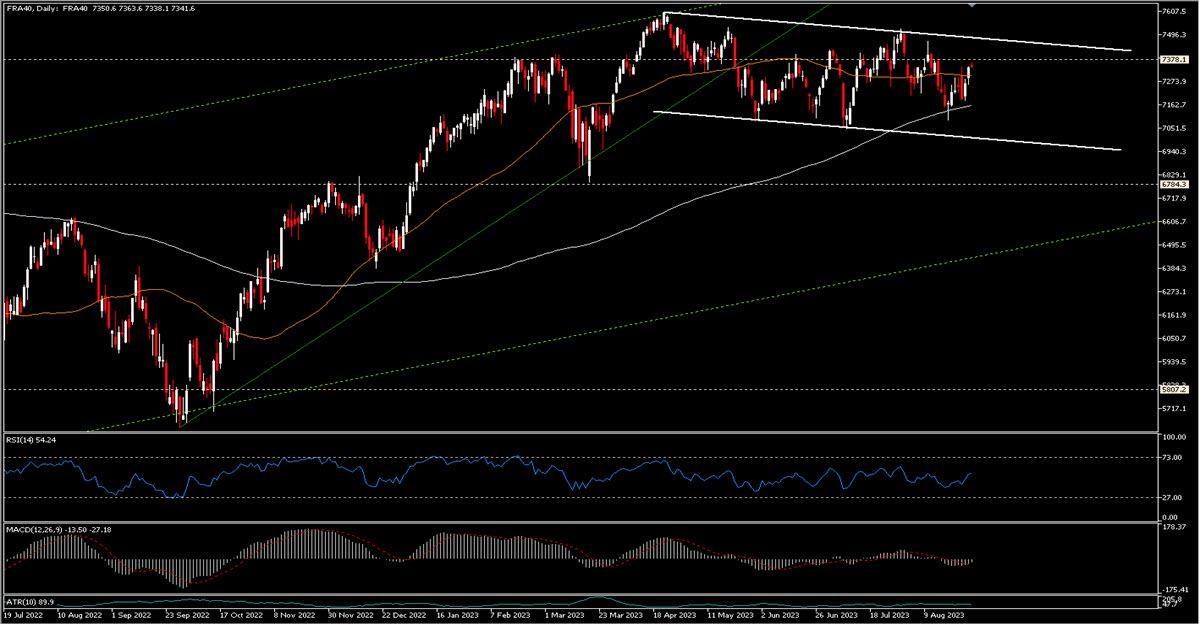

Por otro lado, el FRA40 francés muestra máximos y mínimos descendentes, pero todavía dentro de un canal (límite superior en 7475, inferior en la zona de 7000 hasta la fecha).

FRA40, D1

And this is actually what makes the European indices interesting, a rather stable and defined behaviour during the last 4 months or so, with clear reference points to follow. Until they are broken, of course.

Haga click aquí para acceder a nuestro Calendario Económico

Marco Turatti

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como comunicación de marketing general únicamente con fines informativos y no constituye una investigación de inversiones independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se obtiene de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador fiable de rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por ninguna pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.