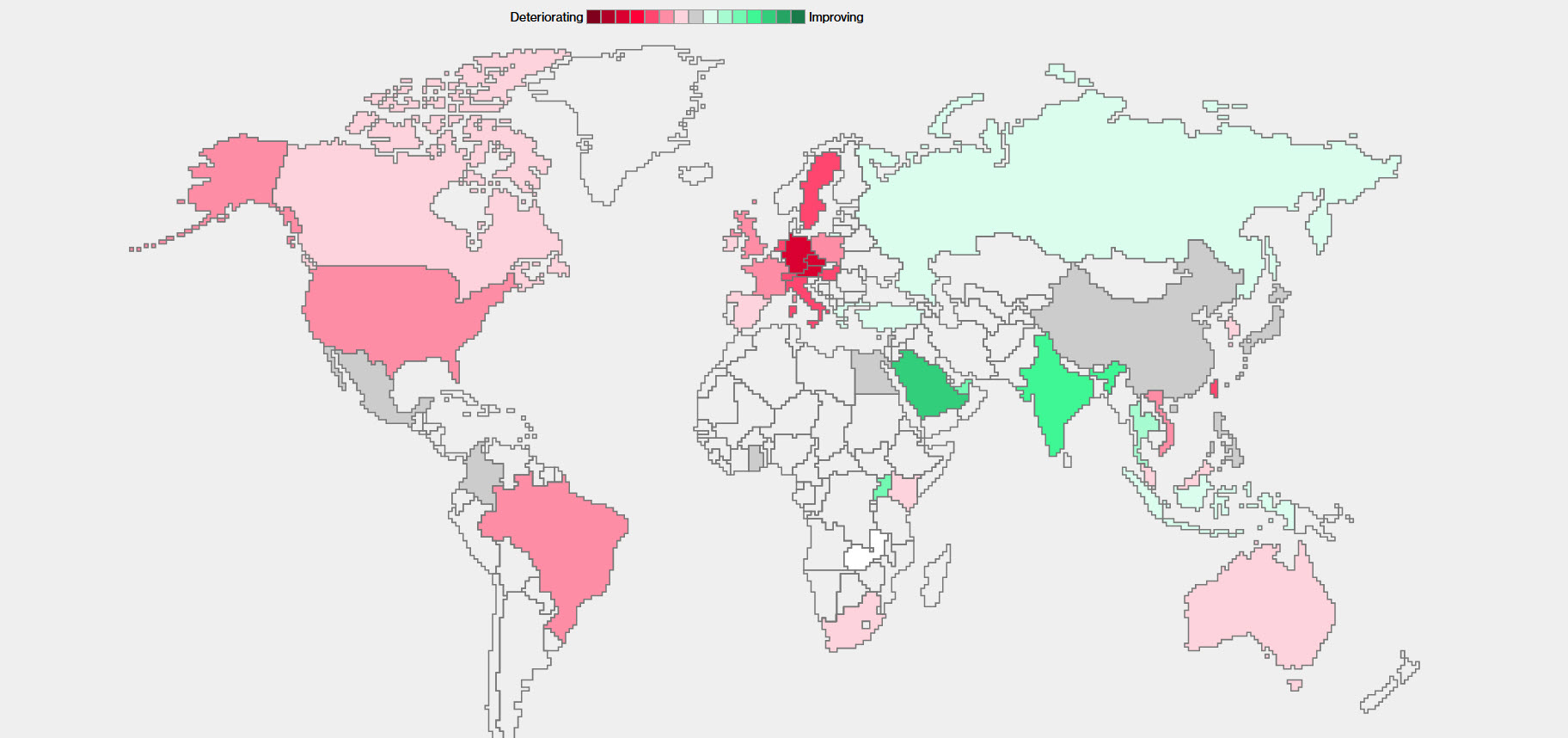

Anoche, las actas del FOMC mostraron que la FED prevé más subidas de tipos, pero a un ritmo más lento. Los responsables políticos decidieron no subir los tipos, citando el impacto retardado de la política y otras preocupaciones como razones para saltarse la reunión de junio después de 10 subidas de tipos consecutivas que han sumado un total de 5 puntos porcentuales, los movimientos más agresivos desde principios de la década de 1980. Sin embargo, 12 de los 18 participantes esperaban 2 o más subidas en 2023. Los mercados apenas reaccionaron y todos los movimientos fueron graduales y constantes a lo largo del día, pero cabe destacar que los rendimientos son más altos (a 2 años en EE.UU. cerca del 5%, a 10 años por debajo del 4%). También fue muy interesante ayer el deterioro de los datos de los PMI de servicios, pero sobre todo de los PMI compuestos, en China y Europa, lo que demuestra que los efectos de la transmisión monetaria están empezando a notarse lentamente en la economía real. En la misma nota, los pedidos de fábrica de EE.UU. resultaron inferiores a lo esperado (+0,3% frente al +0,8% previsto); al menos esta mañana los alemanes se recuperaron inesperadamente, lo que supone un alivio muy necesario a corto plazo. Los datos laborales de hoy serán el preámbulo de las NFP de mañana. Yellen del Tesoro inicia su viaje a China tras el rechazo de Borrell de la UE.

PMIs heatmap, Bloomberg

- FX – El USDIndex recuperó brevemente los 103 a primera hora de la mañana (102,93 ahora), la GBP logró contener las pérdidas de ayer (1,2713 ahora) mientras que el EUR (+0,24% ayer, ahora cotiza a 1,0867) y el AUD (se estableció en -0,57%, ahora 0,6674) fueron más débiles. El yen se depreció esta mañana y perdió los 144 puntos (143,78).

- Acciones – Los futuros estadounidenses vuelven a estar negativos (US500 -0,29%, USA100 -0,38%). Asia está pesada y la rebaja de Goldman de las instituciones financieras chinas está pesando: China -0,67%, HK -2,92%, Nikkei -1,70% con un JPY más fuerte. Las ventas de Foxconn cayeron un 14% en el segundo trimestre.

- Materias primas – El USOil se ha visto respaldado por un flujo de noticias consistente de Arabia Saudí y la OPEP ayer, alcanzó los 72 $, ahora cotiza a 71,74 $. El oro fue rechazado por la línea de tendencia ST tras tocar los 1935 $, cotizando ahora a 1920 $.

Hoy – DE Pedidos de fábrica, Ventas al por menor de la UE, ADP de EE.UU., Solicitudes de subsidio de desempleo, Ofertas de empleo, Balanza comercial, ISM Servicios.

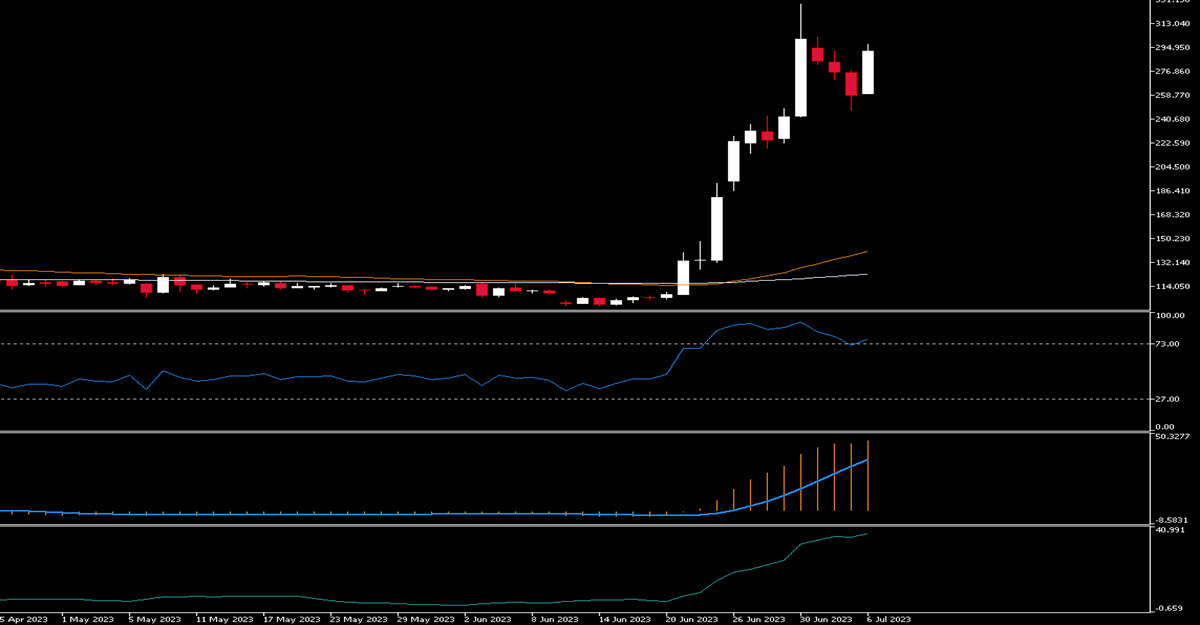

El que más se mueve @ (06:30 GMT) BCHUSD (+13.21%) sigue beneficiándose de su cotización en los mercados EDX, ahora, RSI en 76.65, MACD positivo, ATR 10 muestra un movimiento promedio de 37.37 USD/día.

Haga click aquí para acceder a nuestro Calendario Económico

Marco Turatti

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.