Las consecuencias de la quiebra de SVB y Signature Bank se han extendido por todas partes, sacudiendo los mercados mundiales. Gran parte de la atención se centra ahora en las próximas acciones del banco central y en si los responsables de la formulación de políticas dudarán en aumentar la volatilidad del mercado con aumentos de tasas adicionales.

Wall Street estuvo por todas partes y terminó mixto. Las acciones abrieron a la baja después de fuertes caídas durante la noche y en medio de pérdidas del -2% en las bolsas europeas. Las acciones se desplomaron en Asia. Las acciones de los principales bancos regionales de EE.UU sufrieron su mayor descenso en tres años, FRC -61,83%, Credit Suisse cayó un 15% (retiró 120.000 millones de dólares en los tres meses hasta el 31 de diciembre).

Con la creación del nuevo «BTFP» para respaldar el sistema financiero, los bonos del Tesoro obtuvieron una oferta muy fuerte de vuelo hacia la seguridad, y especialmente en la parte delantera de la curva. Los mercados también cambiaron el precio de las expectativas de aumento de tasas de la Fed, eliminando las perspectivas de una acción más agresiva y descontando los recortes de tasas más adelante en el año. El dólar estadounidense estuvo generalmente más débil durante la sesión.

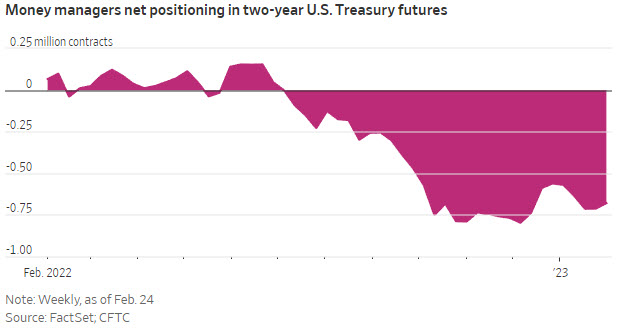

Los inversores apostaron en masa contra el Tesoro a 2 años, esperando que su rendimiento siguiera subiendo. Esa fue la peor derrota de tres días desde los días posteriores al Lunes Negro en 1987, aunque no se mantuvo.

- USDIndex cayó a 103,48 con pérdidas frente a sus pares del G10. Hoy ligeramente superior.

- Rendimientos: el bono a 2 años tuvo su mayor caída desde 2008, a un mínimo de 3,935%. Cerró en 3,984%, el nivel más bajo desde mediados de septiembre y es 113 pb más rico que el pico de 5,07% del miércoles, que fue el más alto desde 2007. El bono a 10 años cerró en 3,568%.

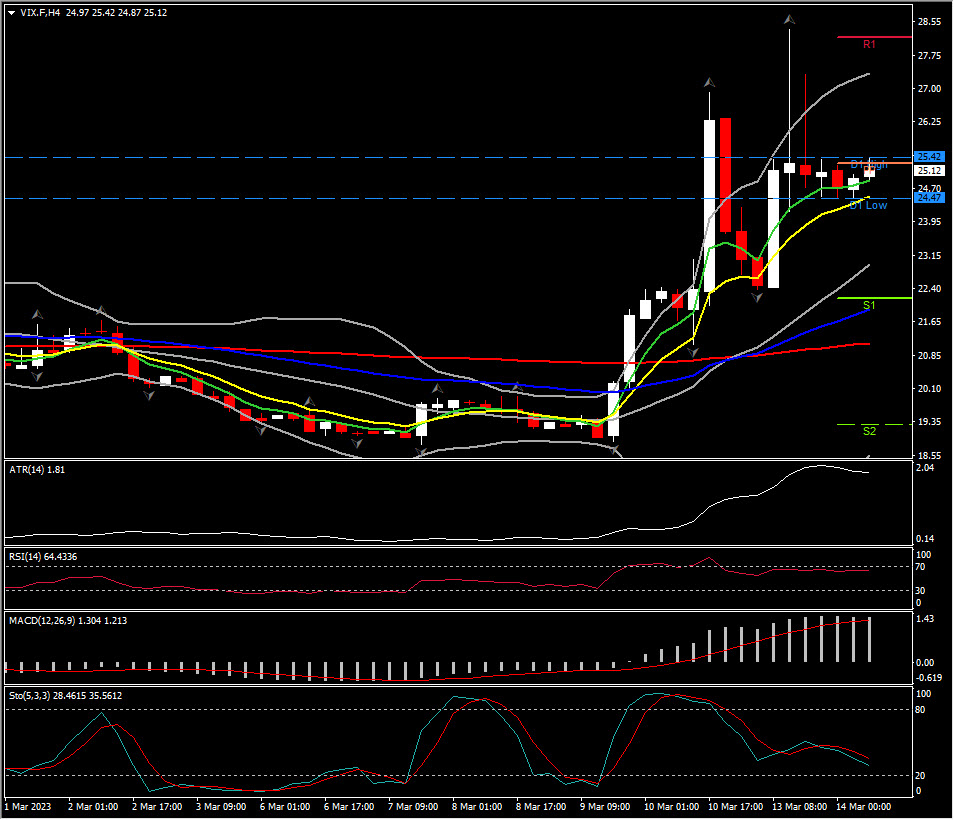

- VIX subió a 28.35 antes de retroceder a 24.47.

- El euro se liquidó ligeramente por debajo de 1,07, la libra esterlina mantuvo ganancias en 1,2160 (sin impacto por los ajustados datos laborales). El yen recogió una fuerte oferta de refugio a 133,00.

- Acciones – US100 registró una ganancia de +0.45%, US500 -0.15% más bajo, US30 cerró en rojo -0.28%.

- USOil: pérdidas retenidas antes de los datos clave de inflación, ya que el mayor colapso bancario de EE.UU desde 2008 continuó repercutiendo en los mercados financieros. Está en $74 subiendo un 0,65%.

- Oro: sube a la baja después de un repunte del 5% a $1914. Actualmente en $1909.

- Criptomonedas: BTC aumenta un 12%, alcanzando los $24,815.

Ether también subió un 6% a $1,693.

Hoy: el informe del IPC de EE.UU podría darle al FOMC la oportunidad de permanecer al margen, o al menos decidir un aumento de 25 pb frente a los 50 pb que se descontaron firmemente el miércoles pasado.

Mayor movimiento de FX @ (07:30 GMT) VIX (+6.94%). Se disparó a 28,55 antes de ubicarse por debajo del PP en 24,47.

Haga click aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.