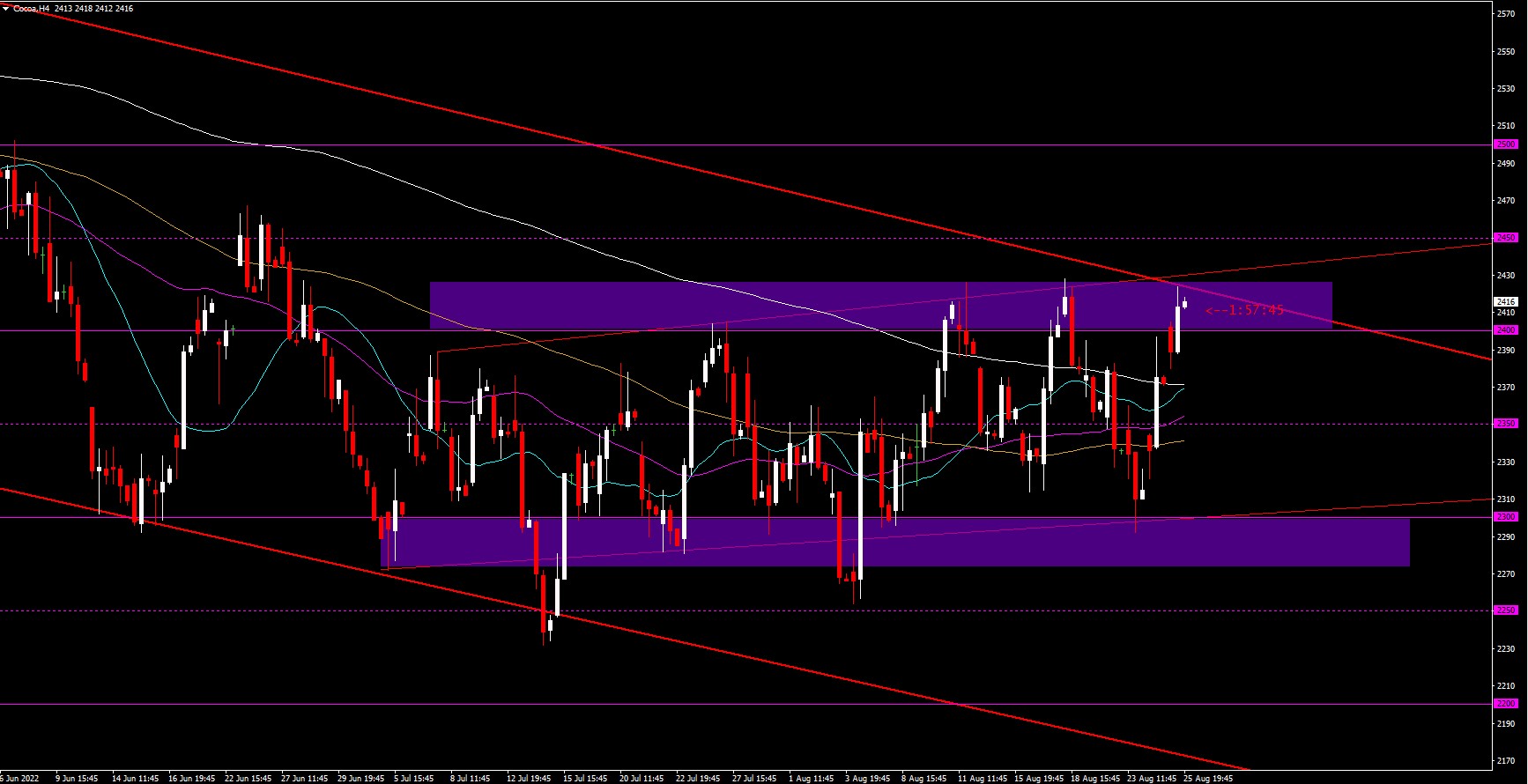

Cocoa H4 – $2416

El mercado de cacao se ha visto en un conflicto principalmente por la problemática relacionada a la cadena de suministros lo cual obstaculizó el crecimiento de la materia prima. Sin embargo se espera un repunte para próximos años.

Costa de Marfil, el cual es el principal productor con un 38% de la materia prima global, finalizó el contrato de venta de las 1.52M de toneladas de exportación (antes de lo esperado y gracias a una fuerte estrategia de ventas) para la próxima cosecha principal de la temporada 2022/2023 dando una reducción a las 1.6M de Ton de la temporada pasada debido a la escasez de lluvias en la región en los últimos meses, según fuentes de la CCC a Reuters.

El precio de la Cocoa se mantiene en un canal bajista general desde máximos en 2784 en febrero hasta llegar a mínimos en 2232 en julio.

Desde este mínimo marcado, el precio inició un canal alcista menor, hacia la directriz bajista del canal general, manteniéndose en un rango de 2300 a 2400 con rupturas cercanas a los 2250 y 2430, pero regresando a los 2350 lo cual podemos tomar como «un precio justo» para el mercado. Las medias móviles de 20, 50, 100 y 200 periodos H4 están alrededor de este precio igualmente.

Actualmente podemos ver la cercanía del precio a la directriz bajista del canal general, lo cual nos podría dar un rebote a la baja regresando al rango y llegar a los mínimos cercanos a los 2250.0

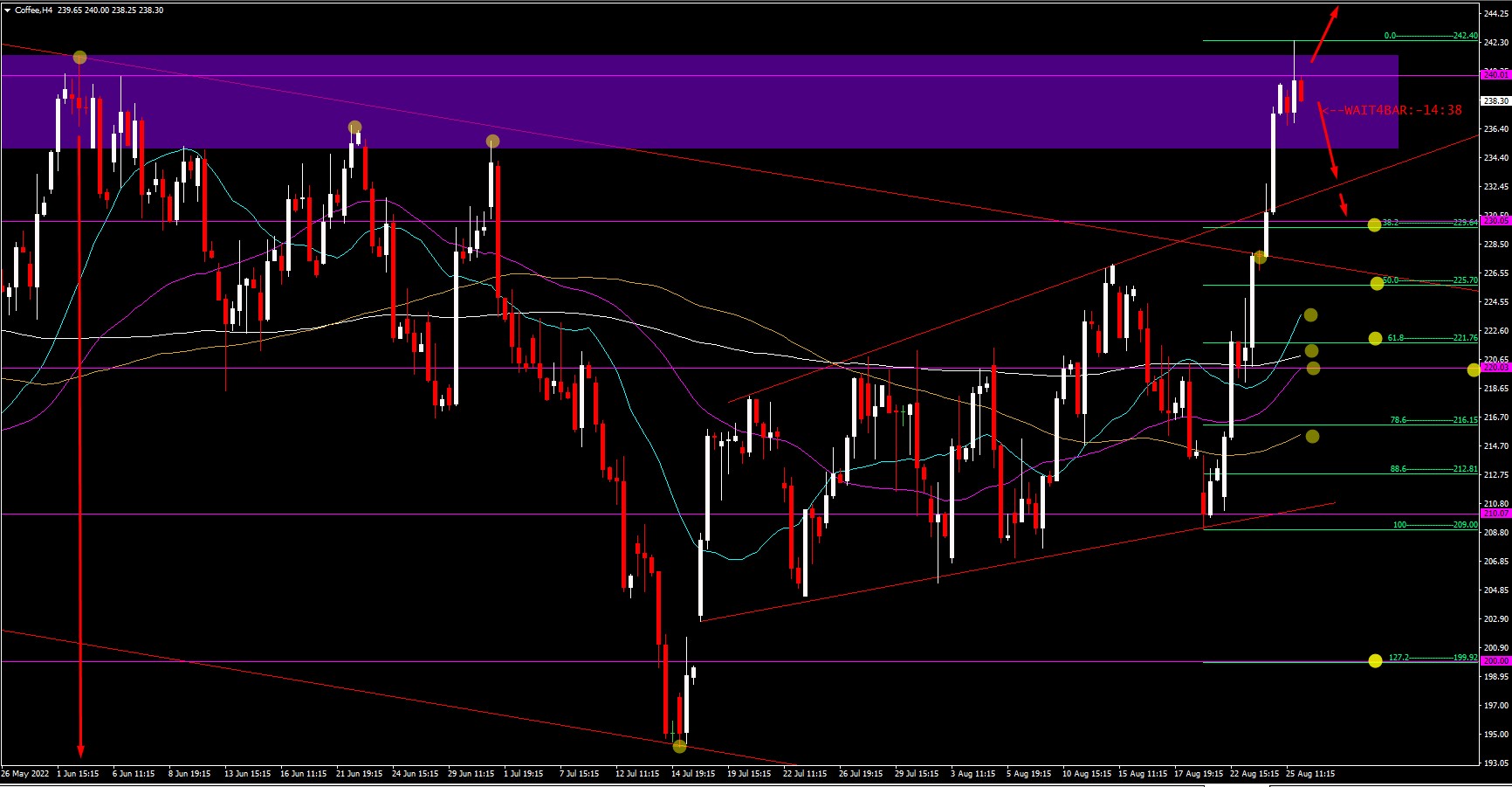

Café- Coffee H4 – $238.30

El mercado de café remonta, a pesar de los mismos problemas respecto a la cadena de suministros.

Esto a causa de que el mayor productor de café del mundo, Brasil con el 27% de ésta, tuviera una racha de clima extremo con sequías y heladas que afectaron las plantaciones del país (y también de otras materias primas), algunas perdiendo más del 50% de la cosecha del grano. Esto redujo las expectativas de producción a 35.7M de sacos de café vs los 48.7M de sacos de hace 2 años viendo reducida la producción frente a una gran demanda global.

Esto significaría una taza de café más cara a futuro, además de que no debemos olvidar la inflación en alimentos y bebidas que esta por los cielos en la mayoría de países actualmente.

El precio del café rompe su canal bajista general iniciado en máximos de febrero para llegar a mínimos en julio marcados en 194.15. En su último impulso alcista, que inició desde los 209.00, rompió la directriz bajista del canal y superó los máximos de junio y julio marcando los nuevos en 242.40 pero cerrando por debajo del nivel psicológico de 240.00.

El precio podría llegar a los 250, si rompe y mantiene los 240.00 y de superarlos el precio tendría paso libre hasta los máximos de este año están en los 259.85 seguido a estos tendríamos máximos hasta los 300.00 (2011). En el caso contrario de tener un retroceso, tenemos soportes en el Fibo 38.2% en 229.64-230.00, seguido de los máximos de 2 semanas en 227.15 más el Fibo 50% en 225.70, por debajo la SMA de 20p en 223.72 y el nivel psicológico de 220.00+200MA+50MA.

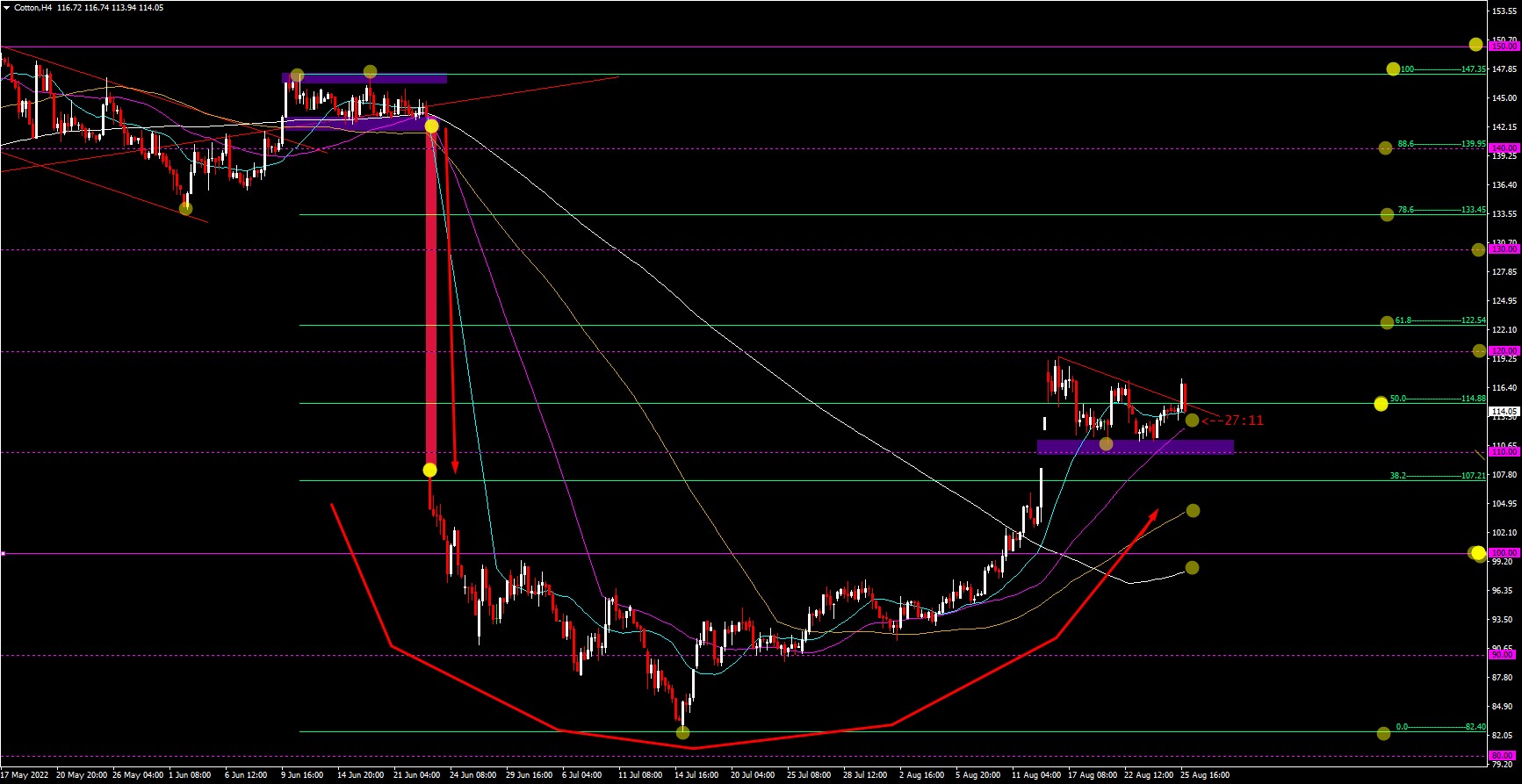

Algodón– Cotton H4 – $114.05

Al igual que a otras materias, el algodón se ha visto afectado gracias al clima extremo global y Brasil es nuevamente uno de los principales productores de algodón junto con India, China, EE.UU y Pakistán.

La producción en India se ha mermado tanto por las lluvias fuertes y plagas que se tuvo que recurrir a la importación de esta materia prima, en EE.UU se redujo un 28% y en Brasil un 30%, en China el calor también presenta un riesgo para la producción. No olvidar que la inflación en vestido y calzado en EEUU esta en 5.1%.

El precio del algodón ha dado un gap enorme a la baja desde los 143.18-107.79 y cayendo aún más hasta dejar mínimos en 82.40. Sin embargo a partir de este el precio ha podido recuperarse dejando un patrón de fondo redondo y recuperando el nivel y soporte clave actual de 100.00, nivel que dejaremos como parte aguas para saber si continuamos al alza o baja.

Actualmente el precio está en un rango que tiene soporte en 110-110.89 a 119.41-120.00 rondando el Fibo 50% en 114.88 y la SMA de 20p en 113.87. De romper el rango a la baja tendríamos soporte en la SMA de 100p en 104.11 seguido del nivel clave y psicológico de 100. En caso de romper al alza, tendríamos camino libre hasta el Fibo 78.6% en 133.45-135.00 mínimos de inicios de junio hasta la zona de máximos actuales que van de los 147.32 a los 155.81 máximos de mayo.

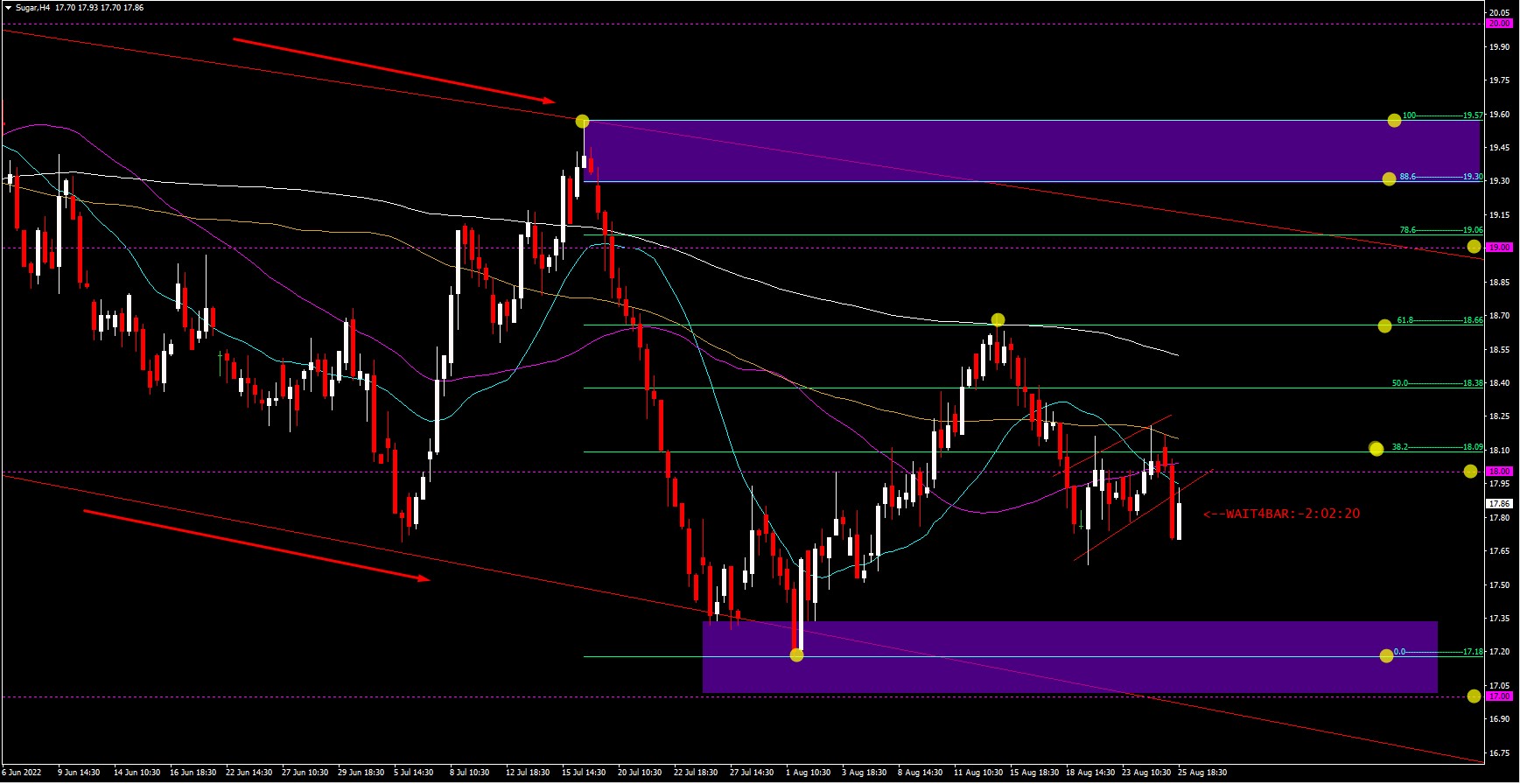

Azúcar – Sugar H4 – $17.86

Y adivine querido lector, ¿quién es el productor principal de azúcar del mundo? Así es… Brasil e India con el 22% y 12% de la producción. Así que los mismos factores mencionados anteriormente le están afectando a esta materia prima.

Sin embargo, la reducción no es tan amplia, en Brasil se estima una caída del 1% a 572.9M Ton respecto al ciclo anterior 2021/2022, a pesar de que la producción en el país aumentó un 8.4% en julio, destinado el 47.7% al azúcar y el resto se divide en edulcorante y etanol.

El precio del azúcar ha formado un canal bajista bastante claro desde máximos de abril en 20.48 hasta dejar mínimos en 17.18 actualmente (niveles que no veíamos desde julio 2021). El precio ha hecho un retroceso al Fibo 61.8% en 18.66 y un testeo a la SMA de 200p desde su último impulso bajista desde los 19.57 en julio.

A partir del cual el precio ha caído y formado una bandera bajista alrededor del precio psicológico de 18.00 la cual ya hemos roto a la baja y estamos testeando la SMA de 20p en 17.95 para buscar la directriz alcista del canal cercana a los mínimos anteriores y nivel psicológico de 17.00.

Haga click aquí para acceder a nuestro Calendario Económico

Aldo Zapien.

Analista de mercado

Aviso de responsabilidad: Este material se proporciona como una comunicación de marketing general con multas informativas específicamente y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, debe obligaciones que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el propósito de comprar o vender cualquier instrumento financiero. Toda la información confirmada obtiene las fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía o un indicador confiable de rendimiento futuro. Los usuarios reconocen que cualquier inversión en productos apalancados se caracteriza por un cierto grado de incertidumbre y cualquier inversión de esta naturaleza que implique un alto nivel de riesgo por el cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida derivada de cualquier inversión realizada con base en la información afectada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.

Fuentes:

- https://www.nasdaq.com/articles/ivory-coast-finishes-selling-cocoa-export-contracts-for-next-main-crop

- https://abcnews.go.com/GMA/Food/coffee-prices-expected-rise-drought-frost-impact-plantations/story?id=88685122

- https://www.wsj.com/articles/coffee-could-get-even-pricier-as-brazils-harvest-falters-11661079602

- https://www.baenegocios.com/mundo/La-sequia-global-dispara-el-precio-del-algodon-20220822-0038.html

- https://www.eleconomista.es/mercados-cotizaciones/noticias/11913477/08/22/Las-olas-de-calor-y-las-lluvias-torrenciales-disparan-el-precio-del-algodon-un-30.html

- https://es.investing.com/news/commodities-news/brasilena-conab-reduce-estimaciones-para-produccion-de-cana-y-azucar-en-202223-2285508

- https://es.investing.com/news/commodities-news/la-produccion-de-azucar-en-brasil-se-dispara-un-84-a-finales-de-julio-2282810