USDIndex se reafirmó a 106,82 por la perspectiva de la Fed y datos sólidos antes de caer a 106,38 al cierre. Los rendimientos se dispararon además de las fuertes pérdidas del martes (10 años, 2,51 %), luego cayeron nuevamente debido a los sólidos datos de pedidos de fábrica, con la vista puesta en las NFP del viernes, que determinarán en parte la magnitud del endurecimiento de la Reserva Federal (10 años, 2,7191 %). Las acciones de EE. UU. respaldadas por buenas noticias de ganancias, y las ganancias se aceleraron después de datos sólidos, ignorando el salto en los rendimientos de los bonos mientras el mercado de futuros de fondos federales revalorizaba un potencial de 50-50 para un aumento de tasas de 75 pb en septiembre. FUTS europeos también más altos. El petróleo cayó a 90,35 dólares después de que la OPEP+ decepcionara y acordara un «aumento muy pequeño» en la producción de septiembre de 100.000 barriles por día, el aumento de producción más pequeño de su historia. El oro se mantiene en $1770. Hoy: el BOE espera un aumento de 50 pb, pero enfatiza la dependencia de los datos de nuevos movimientos de ajuste.

Durante la noche: el índice de servicios ISM-NMI de EE. UU. subió a 56,7 desde un mínimo de 2 años, los pedidos de fábrica de EE. UU. superaron las estimaciones y subieron un 2,0%. El aumento se une a las grandes caídas del ISM, el PMI de Chicago, la Fed de Dallas y la Fed de Filadelfia, pero a las ganancias de la Fed de Richmond y el Empire State, para dejar un retroceso de la confianza de los productores de 8 meses desde los sólidos picos de noviembre. El aumento de las tasas de interés y el estancamiento del gasto real de los hogares a medida que suben los precios están agravando la tendencia a la baja, aunque la confianza también se ve respaldada a medida que las empresas continúan reabasteciéndose.

- USDIndex se mantiene por encima de 106 en 106.30 actualmente.

- Acciones: USA30 subió un 1,29% (32,74K), USA500 subió un 1,59% (4,15K) y USA100 subió un 2,59%.

- Los rendimientos a 10 años aumentaron 2,5 pb hasta el 2,73% y las tasas también son más altas en Japón y Australia. El rendimiento del Bund a 10 años ha bajado -0,5 pb hasta el 0,863 %, aunque después de otra contracción en los pedidos manufactureros alemanes se señalaron riesgos de recesión para la región.

- Petróleo – sumergido a $90.35. La OPEP+ decepcionó y acordó un «aumento muy pequeño» en la producción de septiembre de 100k barriles por día, el aumento de producción más pequeño en su historia.

- Oro: respaldado por un retroceso en los rendimientos a $1770.

- Mercados FX – EURUSD parece débil, cayó a 1.0163 y Cable está en 1.2147. USDJPY ha subido a 134.20 a medida que los flujos de refugio recientes hacia el yen retroceden. El AUD y el NZD recuperaron algo de terreno ya que el sentimiento de riesgo global mejoró un poco y un superávit comercial australiano récord subrayó las entradas naturales que respaldan la moneda.

Hoy: se espera que el BoE suba 50 pb, pero con énfasis en la dependencia de los datos de nuevos movimientos de ajuste. Adelantar el ciclo de ajuste también puede tener sentido a la luz de la competencia por el liderazgo, con Liz Truss, la favorita para suceder a Johnson, considerando una reorganización del BOE. Los inversores también esperan detalles sobre los planes del BOE para las ventas de gilt. El gobernador Bailey indicó anteriormente que el balance se reducirá a un ritmo de GBP 50-100 mil millones en el primer año, incluidos los rescates.

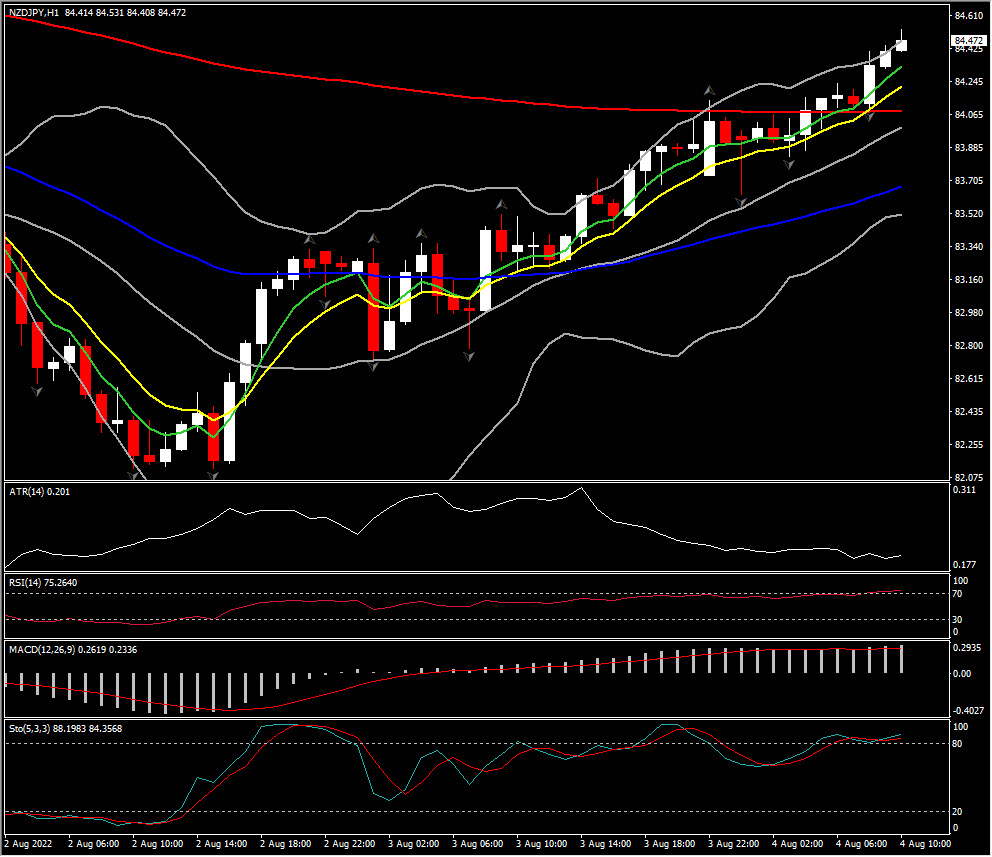

FX Mover @ (06:30 GMT) NZDJPY (+0.99%) revirtió las pérdidas de la semana y actualmente se encuentra en 84.47. Las medias móviles se alinearon al alza, las líneas MACD subieron, RSI 76. H1 ATR 0.202, Daily ATR 0.993.

Haga clic aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.