USDIndex hasta 106,62. El BoJ se apegó a su postura política ultra acomodaticia. Los mercados asiáticos cotizaron mixtos. Los futuros de Europa y EE.UU están al alza ahora después de reducir las pérdidas anteriores a raíz de los informes de que el oleoducto Nordstream 1 se reabrió según lo planeado. (NASDAQ +1,58%). Los mercados europeos esperarán al BCE y las noticias sobre la nueva herramienta antifragmentación, que puede ser necesaria rápidamente después de que el primer ministro italiano Draghi perdiera el voto de confianza ayer, con tres de sus socios de coalición retirando su apoyo. Es probable que Draghi renuncie esta mañana.

Ganancias: Tesla reportó ganancias ajustadas de $2.27 por acción sobre $16.93 mil millones en ingresos en el segundo trimestre de 2022 (+42% de ingresos). Los márgenes automotrices disminuyeron con respecto al último trimestre y hace un año, afectados por la inflación y una mayor competencia por los componentes de vehículos eléctricos. Las acciones de Alcoa y CSX subieron en operaciones extendidas luego de que las compañías superaran las expectativas. United Airlines (-6% del precio de las acciones) informó que volvió a ser rentable durante el segundo trimestre, pero los resultados estuvieron por debajo de las expectativas. Las acciones de Carnival estaban bajo presión después de que la compañía de cruceros anunciara que vendería 1.000 millones de dólares adicionales en acciones.

Previsión del BCE: Hay mucho en juego en la reunión del BCE de hoy, donde se espera que Lagarde no solo suba finalmente las tasas, sino que también revele los detalles de un nuevo «Mecanismo de Protección de la Transmisión». Esta semana hubo historias de fuentes que confirmaron lo que las actas de la última reunión y los comentarios desde entonces han dejado bastante claro, a saber, que los halcones en el consejo presionarán por un movimiento de 50 pb.

- USDIndex ha caído a 106.62.

- Indices: USA100 subió un 1,58%, mientras que USA500 y USA30 subieron un 0,59% y un 0,15%, respectivamente. Nikkei y ASX lograron ganancias de 0.37% y 0.5% respectivamente.

- Por su parte, el rendimiento del Tesoro a 10 años sube 2,6 pb hasta el 3,05%.

- Petróleo consolidando entre $98-$100. Las existencias de crudo de EE.UU caen, la gasolina aumenta a medida que la demanda se debilita: la EIA y el NOC de Libia dicen que la producción se reanuda en varios campos petroleros. Oleoducto de exportación Keystone de Canadá a tarifas reducidas por tercer día.

- El oro se desplaza a $1685.

- Mercados de divisas: el EURUSD recibió un impulso por las noticias de las entregas de gas a 1.0230. USDJPY ha subido a 138.62. Cable a 1.1960. NZD se ve débil.

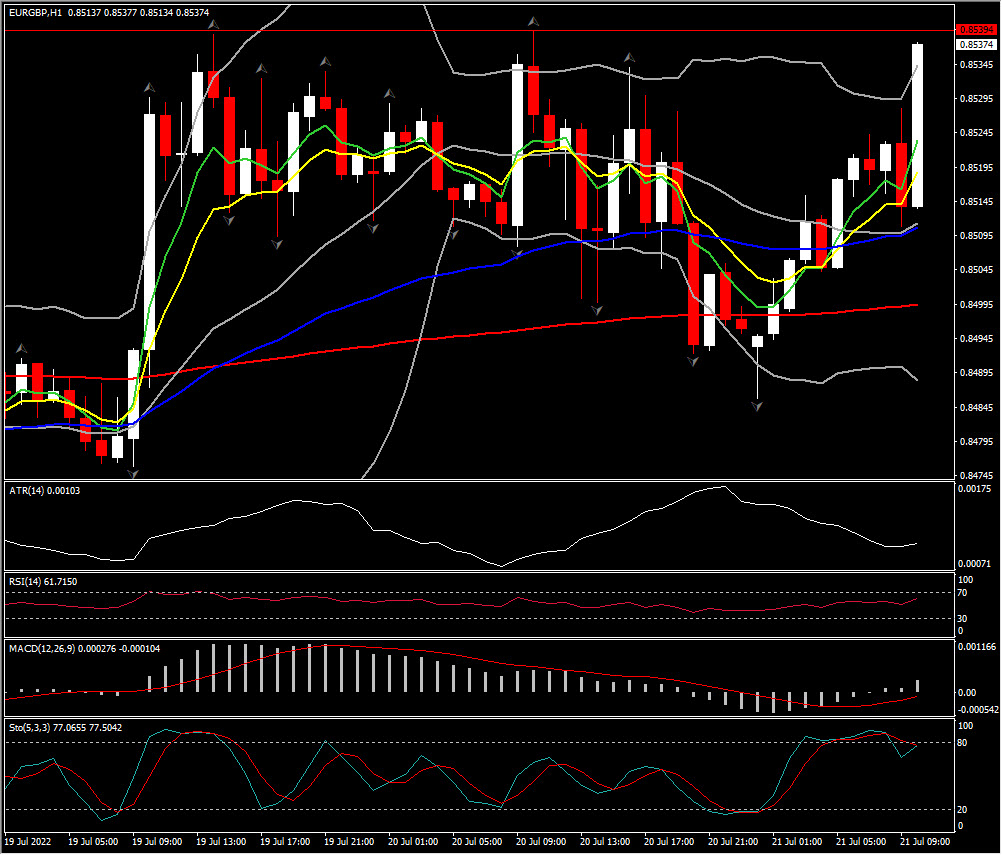

Mayor movimiento de FX @ (06:30 GMT) EURGBP (+0.56%) vuelve a probar el máximo de 3 días en 0.8540. MAs alineados más arriba, histograma MACD y línea de señal en 0, RSI 61 y subiendo.

Haga clic aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.