")

USDIndex estable en 102.50 pero en general USD en oferta. Las acciones cotizaron en su mayoría a la baja, y las bolsas de China se vieron afectadas por noticias que sugerían que las restricciones de virus en parte de Shanghai ya se están endureciendo nuevamente en medio de un aumento en el número de casos, poco después de que se levantaron los bloqueos de Covid. Shanghái bloqueará el distrito de Minhang el sábado por la mañana para realizar pruebas masivas de COVID-19, según Bloomberg. Hang Seng -0,9%, las acciones de EE.UU cerraron con una caída de más del 1% (INTEL -5,28%), los rendimientos volvieron a subir (10 años más del 3 %), el yen presionado, el Brent y el WTI subieron más del 2,5 % debido a la escasez de oferta y la apertura de China . Yellen dice que algunos aranceles de China aún están justificados. Los bonos están bajo presión, con un salto de 6 pb en Australia a la cabeza durante la noche.

De la noche a la mañana: el superávit comercial de China se amplió a medida que se recuperaron las exportaciones.

- USDIndex cayó a 102.24.

- Acciones: Hang Seng y CSI300 bajan actualmente un -0,9 % y un -0,8 %, respectivamente. JPN225 se movió lateralmente, pero el ASX perdió un 1,5%. GER40 y UK100 bajaron un -0,6% y los futuros de EE. UU. también están en números rojos. USA500 finalizó con un -1,08 %, mientras que USA30 bajó un -0,81 % y USA100 bajó un -0,73 %.

- Intel reconsidera los planes de gastos a corto plazo en medio de la incertidumbre económica: congela algunas contrataciones.

- Los rendimientos a 10 años subieron más de 6 pb para probar 3.045%. El bono a 2 años fue 4 pb más alto a 2.77%. El rendimiento del Bund a 10 años ha subido 0,4 pb hasta el 1,35%.

- USOIL subió hasta $123.13 después de exportaciones chinas más fuertes de lo esperado en mayo, pero encontró un techo en medio de las nuevas restricciones de cierre de Shanghái. El oro vuelve a debilitarse por debajo de 1850.

- Los futuros de NATGAS suben un 25% esta mañana por la interrupción del GNL de EE.UU.

- Mercados de divisas: el yen encontró algo de apoyo a corto plazo. USDJPY está por encima de 133.90. El EURUSD encontró algunos compradores antes de la reunión del BCE, dejando al EURUSD en 1,0712, mientras que el cable cayó a 1,2516 y la libra esterlina también cayó frente al EUR. La lira turca se desliza más allá de 17,2.

Hoy: decisión y comunicado sobre tipos de interés del BCE y solicitudes de desempleo en EE.UU.

Previsión del BCE: Los mercados esperan con impaciencia la conferencia de prensa de hoy. Se espera que la configuración de las tasas se mantenga estable por ahora, y aunque hay algunos miembros que ven la urgencia de actuar más temprano que tarde a medida que la inflación se dispara, el calendario del BCE para la eliminación gradual del estímulo excluye efectivamente un cambio en las tasas este semanas. Las compras de activos netos deben terminar primero y se espera que Lagarde confirme que esto sucederá a principios de julio, lo que allanaría el camino para una subida de tipos en julio. Lagarde ya ha trazado dos movimientos en julio y septiembre y el escenario básico es de pasos «graduales» de 25 pb, aunque ya ha comenzado la discusión sobre un arranque más audaz con un impulso de 50 pb en julio. Sospechamos que Lagarde seguirá centrándose en el «gradualismo» por ahora. Pero no descarta un paso de 50 pb ya que la necesidad de mantener la credibilidad y hacer valer el compromiso del Banco con la estabilidad de precios y la meta de inflación del 2% parecen cada vez más urgentes.

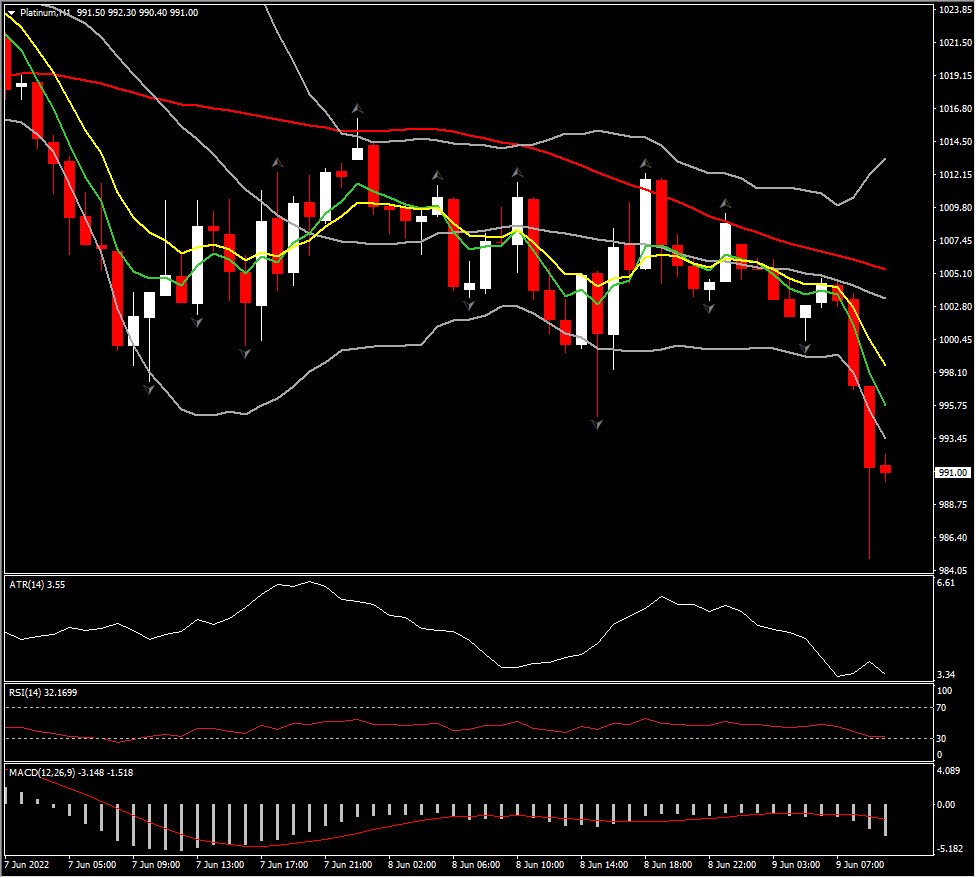

Mayor impulsor @ (06:30 GMT) Platino (-1,92%). Siguiente soporte clave en 970.00. H1 MA alineándose a la baja, histograma MACD fuertemente a la baja, RSI 28, OS y en declive, H1 ATR 3.91, Daily ATR 24.51.

Haga clic aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.