Los mercados de bonos europeos se han vendido hoy, los futuros del Bund bajaron -15 ticks, los futuros de EE. UU. también bajaron y los rendimientos extendieron el pico de marzo en todo el mundo. Las curvas se desplazaron hacia arriba prácticamente en todos los ámbitos, pero el extremo corto tuvo un rendimiento ligeramente inferior en medio de preocupaciones persistentes de estanflación. La inflación del Reino Unido hoy alcanzó el 6,2% a/a (máximos de 30 años) en febrero. El RPI, que sigue siendo una medida importante para las negociaciones salariales, se situó en 8,3% a/a en febrero y, junto con un mercado laboral cada vez más ajustado, el riesgo de efectos inflacionarios de segunda ronda está aumentando claramente, al igual que la presión sobre el gobierno para que haga algo para aliviar el salto en el costo de vida.

Dejando a un lado los acontecimientos de Ucrania, las respuestas fiscales al aumento de los precios de la energía también están en el centro de atención esta semana, ya que los gobiernos debaten formas de amortiguar el impacto y el presupuesto del Reino Unido se dará a conocer hoy.

Las empresas no solo se enfrentan a un fuerte aumento de los costes de la energía, sino también a interrupciones en la cadena de suministro, ya que la guerra de Ucrania detiene las entregas de bienes intermedios, lo que ha afectado en particular a la producción de automóviles alemana. Al mismo tiempo, el bloqueo de China en el centro tecnológico de Shenzhen amenaza con provocar retrasos continuos en las entregas tan esperadas.

- USD está variando (USDIndex 98.50).

- El Tesoro a 10 años ha subido 1,3 pb hasta el 2,395 % durante la noche.

- Acciones: los mercados bursátiles se mantuvieron respaldados en toda Asia, y los futuros GER40 y UK100 están registrando ganancias del 0,8% y 0,7% respectivamente, con los futuros de EE. UU. también más altos pero con un rendimiento inferior. Wall Street continuó viendo el vaso medio lleno y subió, liderado por el USA100 1.95% pop, con el USA500 subiendo 1.13% y el USA30 0.74% más alto. Nikkei ha subido otro 3%.

- USOil: firme por encima de la marca de $105 por barril y los desarrollos de Ucrania siguen siendo el centro de atención, aunque los mercados bursátiles todavía parecen estar nuevamente en demanda.

- Oro: permanece bajo presión en $1919.

- Retroceso de Bitcoin a $41,700.

- Mercados de divisas: EURUSD estable en 1,1020, USDJPY se extiende a 121,40 y Cable cruzó 20-DMA, actualmente en 1,3260.

Hoy: el canciller Sunak presentará hoy su presupuesto de primavera en medio de una creciente presión para que abandone el aumento planificado en las contribuciones al seguro nacional. De cara al futuro, los informes del PMI (jueves) en particular serán el centro de atención a la luz de las tensiones en Ucrania y el repunte de los precios de la energía.

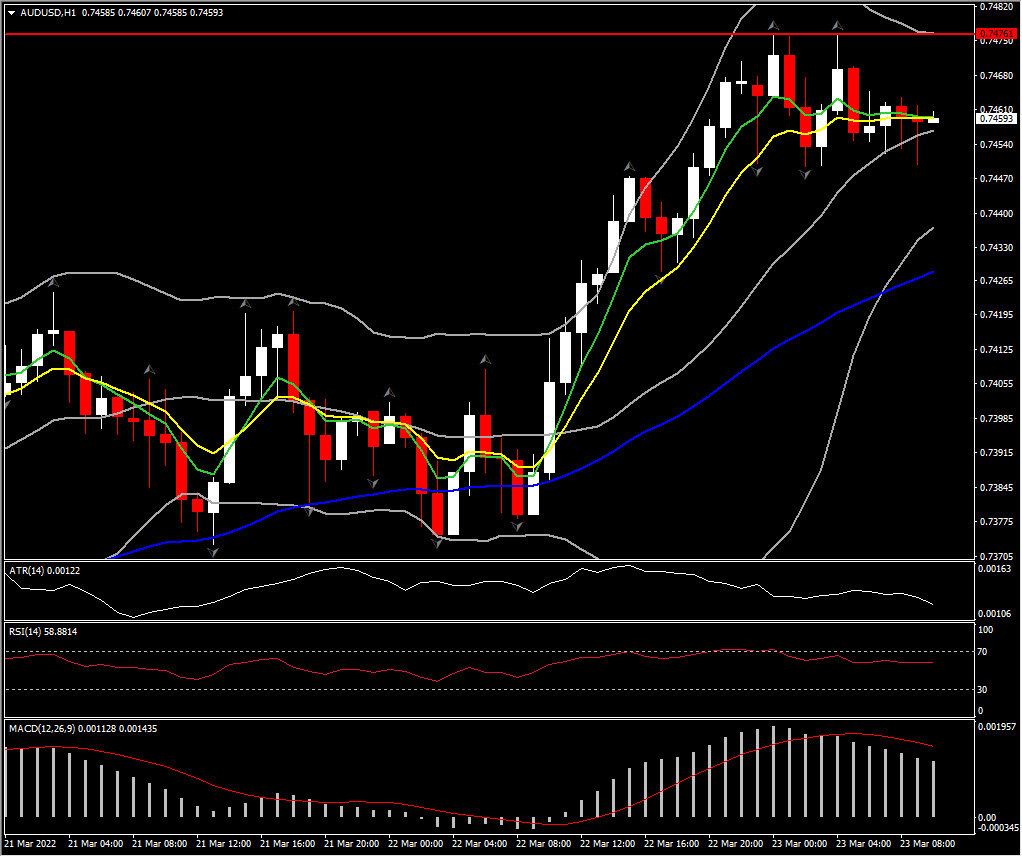

Mayor movimiento de divisas @ (07:30 GMT) AUDUSD (+0,23%) subió a 0,7476. Las medias móviles rápidas se aplanaron junto con el RSI (59), mientras que el histograma del MACD pasó por debajo de la línea de señal, lo que implica un retroceso/consolidación a corto plazo. H1 ATR 0.0012, ATR diario 0.0084.

Haga clic aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.